Download

1 / 25

250 likes | 414 Views

2.3 Annahmen, Annahmenverletzungen und Tests im Linearen Regressionsmodell (1).

E N D

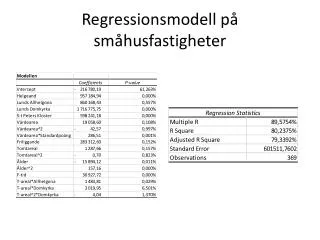

2.3 Annahmen, Annahmenverletzungen und Tests im Linearen Regressionsmodell (1) Das lineare Regressionsmodell beruht auf einer Reihe von Annahmen; Annahmenverletzungen führen dazu, dass die Schätzer ihre günstigen Eigenschaften (z.B. Unverzerrtheit, Konsistenz) verlieren und unbrauchbar werden; deshalb: “There are three golden rules of Econometrics: Test, Test, Test!“ (D. Hendry)

2.3 Annahmen, Annahmenverletzungen und Tests im Linearen Regressionsmodell (2)

Verdeutlichung der Annahmen 2a und b anhand der Varianz-/Kovarianzmatrix der t (1)

Verdeutlichung der Annahmen 2a und b anhand der Varianz-/Kovarianzmatrix der t (2)

Konsequenzen bei Autokorrelation • Teststatistiken täuschen u.U. eine Präzision der Schätzung vor, die nicht wirklich gegeben ist; für k=2 kann gezeigt werden: • der Standardfehler der Regression und der Standardfehler der Regressionskoeffizienten sind nach unten verzerrt • das Bestimmtheitsmaß ist nach oben verzerrt • Autokorrelation ist ein mögliches Indiz für Fehlspezifikation der Schätzgleichung; (z.B. Fehlen einer wichtigen erklärenden Variablen) • Regression liefert nicht die bestmögliche Prognose für die abhängige Variable, da Informationen nicht optimal ausgewertet werden • Koeffizientenschätzer sind allerdings erwartungstreu

Test auf Autokorrelation 1. Ordnung: Durbin-Watson-Test (DW-Test) Berechnung der Teststatistik anhand der Residuen der Schätzung 0 2 4 ? ? keine Autokorrelation

Einfacher Autokorrelationstest bei verzögerten Endogenen: Durbin‘s h (1) Bei verzögerten Endogenen DW-Test nicht anwendbar! Es gibt jedoch mehrere geeignete Tests: Alternative 1: Durbin´s h-Statistik; der Testwert lässt sich aus der DW-Statistik sowie dem Standardfehler des Koeffizienten der verzögerten Endogenen berechnen:

Einfacher Autokorrelationstest bei verzögerten Endogenen: Durbin‘s h (2)

Konsequenzen bei Heteroskedastie • OLS-Schätzer immer noch ein linearer und unverzerrter Schätzer, • aber nicht mehr B.L.U.E. • die für den OLS-Schätzer berechneten Standardfehler sind nicht mehr korrekt. • Konfidenzintervalle und Hypothesentests auf Basis dieser Standardfehler sind u.U. irreführend.

Annahmen und Annahmenverletzungen im Linearen Regressionsmodell (2)

Kurtosis Exkurs: Kurtosis

Kurtosis Exkurs: Kurtosis Grafiken aus: http://wwwhomes.uni-bielefeld.de/wdrexler/htmldata/statistik/Lektionen/Glossar/Kurtosis.html

Annahmen und Annahmenverletzungen im Linearen Regressionsmodell (3)

Annahmen und Annahmenverletzungen im Linearen Regressionsmodell (4)