Download

1 / 19

190 likes | 438 Views

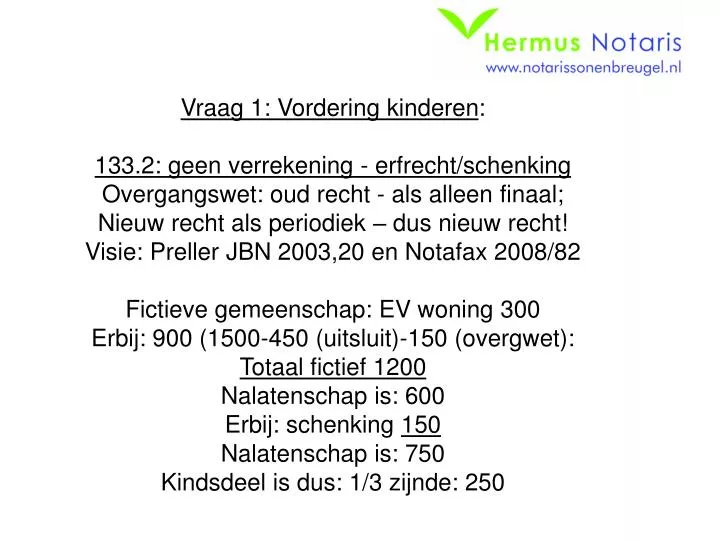

Vraag 1: Vordering kinderen : 133.2: geen verrekening - erfrecht/schenking Overgangswet: oud recht - als alleen finaal; Nieuw recht als periodiek – dus nieuw recht! Visie: Preller JBN 2003,20 en Notafax 2008/82 Fictieve gemeenschap: EV woning 300

E N D

Vraag 1: Vordering kinderen: 133.2: geen verrekening - erfrecht/schenking Overgangswet: oud recht - als alleen finaal; Nieuw recht als periodiek – dus nieuw recht! Visie: Preller JBN 2003,20 en Notafax 2008/82 Fictieve gemeenschap: EV woning 300 Erbij: 900 (1500-450 (uitsluit)-150 (overgwet): Totaal fictief 1200 Nalatenschap is: 600 Erbij: schenking 150 Nalatenschap is: 750 Kindsdeel is dus: 1/3 zijnde: 250

Anders: Verstappen JBN 2003,39 • Bedoeling echtgenoten. Hij telt 150 bij de fictieve gemeenschap. De nalatenschap wordt 75 hoger. Vordering: 225. • Partnerclausule: uitkering buiten boedel om. Vordering kinderen lager – minder successie nu; later meer want kleinere vorderingen. Pas op bij fusiegezin!! Kinderen ll. Krijgen dan meer! • Partnerclausule niet van toepassing: Dan: Uitkering (600) in boedel; Nalatenschap wordt: 300 hoger. • Vordering: 350 (Preller); 325 (Verstappen).

Soms is machtiging toch duurder: • Als: Erfdeel langstlevende boven vrijstelling uitkomt – door: • - Artikel 13 – als premies onttrokken – fictie • - Fictief vruchtgebruik vult vrijstelling op. • Voorbeeld uitwerking.

Vraag 3: half half hoe te bereiken? • 3e tranche: erfenissen en schenkingen in de gemeenschap tenzij uitsluitings clausule. • Huw vw overrulen geen uitsluitingsclausule. Hoe dan: • FTV december 2005 – compenserende verrekening inbouwen in huw vw: Albert krijgt 450 vooruit, daarna half/half. • Memo: oude huwvw: wijziging toch via Rechtbank!

Vraag 4 de verrekening: • 1:141 lid 3: Bij niet uitgevoerde verrekenbedingen – het aanwezige vermogen wordt vermoed gemeen te zijn. • Opgericht met gemeenschappelijk geld (en/of) – hele ondernemingsvermogen verrekenen. • Alleen als er een ander inkomensbegrip zou zijn gebruikt – dan eventueel – anders. De rechter zal toch zeggen: het gaat om de initiële storting en de herbelegging daarvan. (Zie ook: Slot-Celen – aandelen verworven met geleend geld).

Vraag 5: de vervaltermijn • Rensing-Polak (19-1-1996 NJ 96,617) • Beroep daarop – in strijd met redelijkheid en billijkheid, tenzij man aanvoert: specifieke omstandigheden die beroep op vervaltermijn rechtvaardigen. • Russische Beleggingen: HR 23-6-2000, NJ 2001 347 – vrouw had zich door advocaat laten voorlichten en kende betekenis vervaltermijn. – Rechtsverwerking; vgl. Vrouw administratie B.V. – Ter Kuile-Kofman (HR 29-4-1994, NJ 95, 561)

Vraag 6: Huis in de Ardennen. • Tot voor kort: met beroep op 133,2; erfenis privé, vruchten ook. • HR 25-4-08 Nfx 2008,113: investeringen in een door een van de echtgenoten aangebrachte woning – kunnen leiden tot beleggingsvisie. JBN november 2008. Evenredig aan investering. • Idem: 15-2-2008, NJ 2008,110. Nieuwe bungalow op geërfde grond gebouwd.

Vraag 7: Boerenplaatsje clausule: • Bezwaarde heeft recht om te vervreemden en verteren en bij testament daarover te beschikken. • Civiel: flexibiliteit – betutteling opheffen. Je kunt ook zeggen: een vruchtgebruik aan partner van kind mag wel. Maatwerk maken. • Fiscaal: Als kind dat doet: dan vervalt dus de making van grootouders aan kleinkind (60% - verhoging). De zekerheid van de grootouders kost anders geld. • Nadeel: Als Adelheid beschikt, dan komt Dirk met l.p in haar nalatenschap weer in beeld. Dus haar nalatenschap is groter. • Creativiteit – de oplossing: Blokland in Handboek. H.10.10. Combi met schenkingen!

Vraag 8: • Creativiteit: Grootouders bepalen: De beschikking 2e trap (dat kan ook een tweetrapsschenking (>8%) zijn!) van grootouders treedt terug indien de kinderen van ouders erven tegen lager tarief. (5%) Adelheid vrijheid geven om te beschikken. • Maak gebruik van de schijven. Kinderen betalen minder – bakjes kinderen vullen! Dus de schenking aan kind (verwachting vervalt door boerenplaatsje) voor het geval zij van ouders krijgen, • echter Tweetrap herleeft als bakje vol is: dan weer herleeft making/schenking van grootouders. Dus als marginale tarief ouders-kind (door cumulatie) hoger wordt dan tarief grootouder – kleinkind. • Nieuw recht: dan werkt het niet meer. Want dan kind (10-20) nooit groter dan kleinkind (30-40).

Dus: de formulering in testament Adelheid is dan dus precies andersom: -legaat van Adelheid aan kinderen heeft geen betrekking op van grootouders afkomstige vermogen: • Voor zover de verkrijging ex tweetrapsschenking grootouders-kleinkind (8%)lager is belast dan ouder-kind (door cumulatie> 8%). (Bij nieuwe recht: nooit lager – dus dan geen rekensom meer!); • Voor zover een verkrijging ex tweetrapsmaking grootouders-kleinkind lager is dan ouders kind.

Wat nu met die schenkingen? • Die worden jaarlijks aan Adelheid gedaan. Maar vallen in een keer vrij aan kinderen door overlijden van Adelheid. • Schenkingsrecht: ja. Toerekenen aan 1 jaar? Martens: nee – afzonderlijk verkregen van van schenker. (27SW); • Van Vijfeiken: ja – in eenmaal verkregen.Dus optellen.

Vraag 9 • Afstand van bezwaard vermogen. • Bezwaring wordt gezien als vruchtgebruik. Afstand vruchtgebruik kan, dus van bezwaar ook. – Verwachting naar voren halen. Het is een schenking – art. 88!! • Schenking, dus schenkingsrecht. Maar ook successierecht voor verkrijging ten laste van grootouders? 45 lid 3 SW eigenlijk wel, maar Boerenplaatsje: ze mocht ook beschikken. Successie ligt niet voor de hand. (Niet redelijk). Vermogen is weg! Alimentatie:? Behoeftigheid groter – eigen schuld.

Vraag 10: 24,lid 2 SW. • Gehuwd en samenwonen – FTV 2008, Blokland. Gehuwd zijn belet niet – na 5 jaar – in aanmerking te komen voor lage tarief en grote vrijstelling. • Vroeger stond anticumulatie in de wet. Dat is er uitgehaald. Nu staat er niets. Dus ook ook na 6 maanden mits……. • Duurzaam gescheiden levende echtgenoot wordt aangemerkt als ongehuwd. 1,2 lid 4 IB.

Vraag 11: Echtgenoot nog aanwezig. • 1 erfgenaam meer, dus kleinere l.p. (geen 963a oud) • Wettelijke rechten – Adelheid. • Partnerpensioenopbouw gehuwde gaat voor! • Maar een partner heeft bescherming ex 4:82 Antoon Heijboer.

Vraag 12: het testament van Albert. • Bedoeling: half-half gelijk, maar: stiefkinderen bij samenwoners in dure tarief. Die trap moet dus wegvallen. (Tenzij: minderjarig 1:253t kinderen of pleeg). • Begin: tweetrap – ivm liquiditeiten – Adelheid alles – List als < 6mnd – Overlijdensrisicoverzekekering. • Tweede trap: deel: kinderen – namen noemen van Albert, deel kinderen Chantelle. Tweede trap deel kinderen Chantelle (bezwaar) vervalt indien zij van hun moeder erven. Ook ivm ongeboren afstammelingen. • In beide testamenten: tweetrap tussen hun kinderen onderling (ivm halfbroers/zussen en vanwege Dirk).

Albert enig erfgename: Chantelle • Albert zegt: verwachters: 1 bart cony 2 lise en marie • bezwaar op 2 vervalt (vgl. is verteren: dat blijft bij Chantelle) – krijgen deel 2 van eigen moeder. • Vraag 13 – ook kinderen van Albert moeten van Adelheid erven. Want anders loopt er teveel weg. • Wat als zij dat niet doet? • Benoem dan kinderen van Albert als verwachters voor een groter deel dan helft. Dus eigen kinderen als verwachter voor geheel voor dat geval. Of: anders:

Albert 400 Chantelle 200 • Bedoeling: kinderen uiteindelijk 150 ieder (samen) • Verwachting Kinderen Ch later 4 moten (100 100) 100 100 50 50 50 50 Als Chantelle zegt: 200 200 (L en MJ) Dan: deel van die 100 100 moet naar Bart Cony erbij namelijk ieder 50 50 als verwachting Dan: van Chantelle: nog over: (200+100) gedeeld door 2 kinderen is 150 ieder; En Bart en Cony ook ieder 100 +50 is 150.

Vraag 14 Bewind. Bewind in belang rechthebbende kan worden opgeheven na 5 jaren, maar: maak bewind in belang andere verwachters onderling. Dan 4:178 buiten spel.

Vraag 15 • Heineken Seppi! • 1:207 kan vaderschap laten vaststellen, mits hij geen andere juridische vader heeft. • Als formulering: mijn kinderen – Seppi erft. • Anders: l.p. maar 5 jaren zijn verstreken 4:85).