Download

1 / 7

70 likes | 187 Views

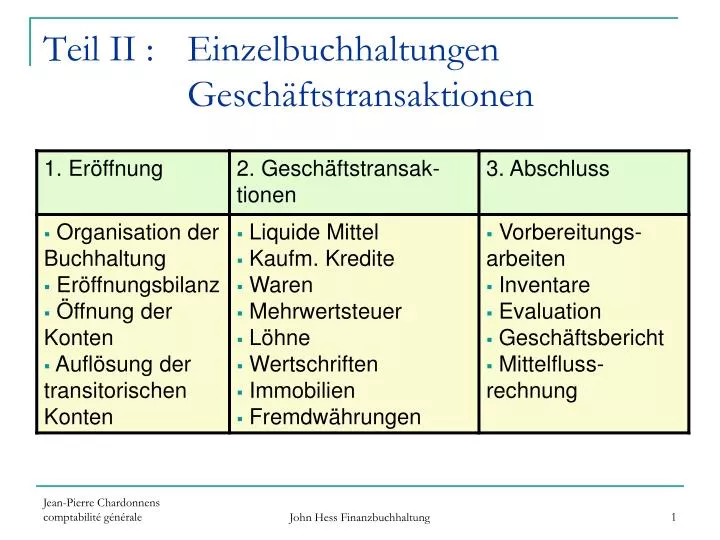

Teil II : Einzelbuchhaltungen Geschäftstransaktionen. Liquide Mittel. Kasse , Post, Bank Buchhaltung der Kasse Wichtig für den Detailhandel Weniger wichtig für die produzierende Industrie Buchhaltung mit Postcheck und Bankkonto Verrechnungssteuer Zahlungsmittel

E N D

Teil II : EinzelbuchhaltungenGeschäftstransaktionen John Hess Finanzbuchhaltung

Liquide Mittel • Kasse, Post, Bank • Buchhaltung der Kasse • Wichtigfür den Detailhandel • Wenigerwichtigfür die produzierende Industrie • Buchhaltung mit PostcheckundBankkonto • Verrechnungssteuer • Zahlungsmittel • FastkeinenEinflussauf die Buchhaltung John Hess Finanzbuchhaltung

Liquide Transaktion Bezug in NotenundMünzenvon der Bank Fr. 900.- Kasse/ Bank 900 Kasse = Aktiv - ZunahmeimSoll Bank = Aktiv - AbnahmeimHaben John Hess Finanzbuchhaltung

WeiterekassenwirksameTransaktion BarzahlungeinerWerbeaktion Fr. 150.- Werbeaufwand/ Kasse 150 Werbeaufwand = Aufwand - ZunahmeimSoll Kasse = Aktiv - AbnahmeimHaben John Hess Finanzbuchhaltung

WeitereTransaktion mit Postchek ZahlungeinerStromrechnungdurch die Post Fr. 180.- Stromaufwand/Post 180 Stromaufwand = Aufwand - ZunahmeimSoll Post = Aktiv - AbnahmeimHaben John Hess Finanzbuchhaltung

Transaktion mit Bankkonto Wareneinkauf mit Bankkonto Fr. 500.- Wareneinkauf/ Bank 500 Wareneinkauf = Aufwand - ZunahmeimSoll Bank = Aktiv - AbnahmeimHaben John Hess Finanzbuchhaltung

Verrechnungssteuer Zinsgutschriftdurch die Bank Fr. 100.-, Buchung der Verrechnungssteuer Bank /Finanzertrag 65 VST/Finanzertrag 35 oder Bank / Finanzertrag 100 VST/Bank 35 Bank = Aktiv - ZunahmeimSoll VST = Aktiv - ZunahmeimSoll Finanzertrag = Ertrag - ZunahmeimHaben John Hess Finanzbuchhaltung