Download

1 / 41

410 likes | 840 Views

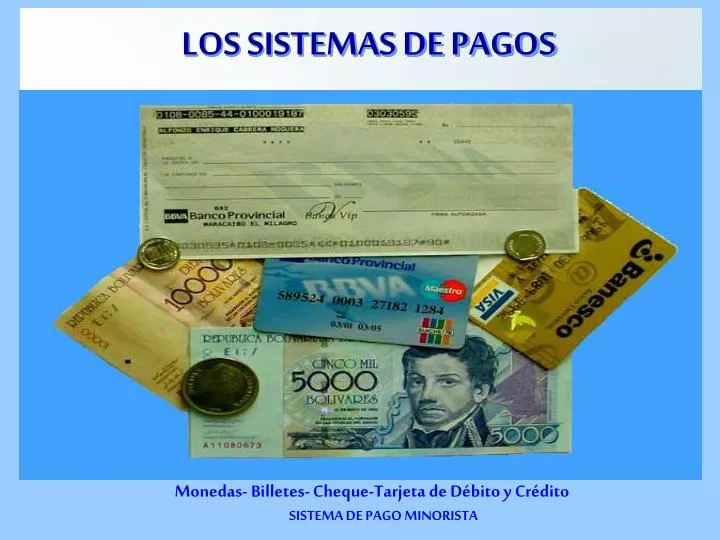

LOS SISTEMAS DE PAGOS. Monedas- Billetes- Cheque-Tarjeta de Débito y Crédito. SISTEMA DE PAGO MINORISTA. LOS SISTEMAS DE PAGOS. DEFINICIÓN. Forma como los agentes económicos realizan sus pagos para atender sus obligaciones.

E N D

LOS SISTEMAS DE PAGOS Monedas- Billetes- Cheque-Tarjeta de Débito y Crédito SISTEMA DE PAGO MINORISTA

LOS SISTEMAS DE PAGOS DEFINICIÓN • Formacomo los agentes económicos realizan sus pagos para atender sus obligaciones. • El sistema de pagos, es por tanto, un componente central del sistema financiero y puede ser visto como la infraestructura que provee a la economía de los canales o circuitos para procesar los pagos que resultan de una gran variedad de transacciones económicas que ocurren cada día.

LOS SISTEMAS DE PAGOS OBJETIVOS ESPECÍFICOS Modernizar el sistema de pagos del país, respondiendo a las exigencias internacionales. Contar con Sistema de Transferencia de Fondos en Tiempo Real. Contar con una Compensación Electrónica de Instrumentos Financieros a nivel nacional. Lograr la mayor rapidez, seguridad y menores costos para el sistema de pagos del país.

LOS SISTEMAS DE PAGOS FORMAN PARTE DEL SISTEMA DE PAGOS EN VENEZUELA Sistema de transacciones minorista o bajo valor • Cámaras de Compensación • Sistemas de tarjetas de crédito, débito, cajeros automáticos y redes electrónicas. • Sistemas electrónicos: dinero virtual, monedero electrónicos. • Efectivo - cheque • Sistema de transacciones de alto valor • Sistemas de transacciones de títulos valores. • Sistemas de transacciones de divisas.

LOS SISTEMAS DE PAGOS “ PARTICIPANTES ” El sistema de pago lo conforma el conjunto de prácticas y mecanismos a través de los cuales los agentes económicos cancelan las obligaciones contraídas por la adquisición de activos financieros (dinero, acciones, bonos, etc.) y activos reales (bienes de consumo y de inversión).

LOS SISTEMAS DE PAGOS “ PARTICIPANTES ” Los principales participantes en el Sistema de Pagos son los bancos, que en Venezuela pueden tomar formas especificas como bancos comerciales universales, hipotecarios o de inversión, entidades de ahorros y préstamos, las arrendadoras y los fondos del mercado de dinero. El Gobierno, el Banco Central y los Agentes Económicos.

LOS SISTEMAS DE PAGOS La Banca Venezolana como en todos los países del mundo ha ido evolucionando hacia un negocio de presentación de múltiples servicios, dentro de los cuales no no financieros (sistemas de pagos minoristas o bajo valor) están ganando terreno de forma rápida y significativa. • La presentación de servicio de sistemas de pagos, entre otros, representan una fuente importante de negocio y de rentabilización de la actividad bancaria en general.

LOS SISTEMAS DE PAGOS El Banco Central de Venezuela,en el capítulo III del objetivo y funciones en su artículo 7º, numeral Nº 7, señala que el BCV., tiene como objeto: “ Velar por el correcto funcionamiento de Sistema de Pagos del País y establecer sus Normas de Operación, pues sino lo hace, pierde el vehículo fundamental para llevar adelante su tarea de estabilidad de precios y preservar el valor de la moneda.

LOS SISTEMAS DE PAGOS FACTORES QUE ANIMAN AL BCV PARA ASUMIR LAREFORMA DEL SISTEMA DE PAGOS • Mantener la mayor eficiencia en los sistemas de pagos del país para el logro de una mayor efectividad de la política monetaria. • Contribuir al desarrollo de los mercados financieros y su integración. • Aumenta la seguridad y calidad de las transacciones. • Optimiza el tiempo de los procesos. • Identificar y evaluar riesgos.

Principales Tendencias en Los Sistema de Pago Para la liquidación de deudas y/o obligaciones, los agentes económicos pueden utilizar efectivo (monedas metálicas y billetes) o depósitos a la vista en bancos, los cuales son movilizados mediante cheques, tarjetas de débito y crédito, transferencias y otros procedimientos. A este respecto, la banca ha desarrollado sistemas propietarias de garantía de pagos de cheques y transacciones con tarjetas (crédito, débito, prepago), en donde el sistema consta de una red de establecimientos afiliados para el procesamiento telefónico o electrónico de autorización (conforme) o puntos de venta.

Principales Tendencias en Los Sistema de Pago El cheque como medio de pago es procesado a través de la Cámara de Compensación, como instancia que realiza el intercambio de los cheques que son recibidos luego de las operaciones diarias. En relación con otros sistemas de pago minoristas, algunas instituciones financieras han desarrollado nuevos productor como el dinero plástico. En el País existen cinco redes de cajeros automáticos: Suiche 7B, Conexus y tres redes privadas de tres bancos comerciales, los cuales son operados con tarjetas (crédito, débito, prepago), constituídas en instrumentos de pagos, complementarios al cheque.

Principales Tendencias en Los Sistema de Pago De esta manera, cada red calcula diariamente los saldos multilaterales netos, informa sobre las posiciones definitivas y coordina con cada banco la liquidación. Para la liquidación de los bancos afiliados intercambian cheques que van a la cámara de compensación o hacen débitos/créditos en cuentas de corresponsalía, es decir, en cuentas corrientes mantenidas en algún banco comercial que actúa como agente liquidador.

Principales Tendencias en Los Sistema de Pago Compensación y liquidación de las operaciones con tarjetas de crédito A partir de mayo de 2002 un grupo de 7 bancos creó un mecanismo denominado Sistema de Pagos Interbancarios (SPI) con el fin de automatizar las instrucciones de pago interbancarias resultantes de pagos realizados con tarjetas de crédito a través de terminales punto de venta (EFTPOS). Las principales características del SPI son las siguientes:

Principales Tendencias en Los Sistema de Pago El intercambio de datos se realiza a través de mensajería SWIFT. Los envíos se realizan los días hábiles bancarios entre 1:00 y 2:00 p.m. Los pagos se realizan en las cuentas de corresponsalía. Cada banco participante debe suministrar sus propios bines de tarjetas de crédito para que las demás entidades participantes puedan validarlos.

Principales Tendencias en Los Sistema de Pago El banco emisor de la tarjeta debe procesar los pagos realizados por sus tarjetahabientes en un lapso no mayor de 72 horas y los rechazos deben reportarse en un lapso no mayor a 48 horas. Los reclamos son canalizados a través de una dirección de correo electrónico predefinida para cada banco utilizando un formato único diseñado para tal fin y deben ser atendidos en un período máximo de 72 horas.

Principales Tendencias en Los Sistema de Pago El dinero electrónico: como el instrumento de pago a convertirse en el sustituto de las monedas y billetes de baja denominación. Conocido como el monedero electrónico, se instrumentará por medio de una tarjeta electrónica que incorpora un “CHIP” con una cantidad de dinero que permite realizar pagos . Tarjeta que se carga previamente con dinero de la cuenta de su titular en los cajeros automáticos, en una cantidad autorizada y que permite operar como moneda electrónica (personal e intransferible y se emite a nombre del titular de la cuenta)

Principales Tendencias en Los Sistema de Pago La banca en Internet: Actualmente una persona puede comprar productos o realizar operaciones de pagos desde su casa u oficina a cualquier hora y en cualquier lugar del mundo con el uso de Internet. Esta herramienta tecnológica y su aplicación a la gestión bancaria se conoce como el Comercio Electrónico y ha dado origen a la banca virtual o al dinero electrónico para las transacciones bancarias (pagos, transferencias, solicitud de servicios, compras).

LOS SISTEMAS DE PAGOS ALFONSO CABRERA N.

El Dinero Dinero Es un activo financiero que se utiliza como medio de pago en un tiempo y espacio determinado. Bien Sui-géneris de aceptación general que se utiliza como instrumento general de cambio. DineroQuirográfario o Bancario Es aquel que nace y existe a través de la organización bancaria. Es decir, la banca crea depósitos a la vista a favor de terceros y esos depósitos se traspasan de una a otra persona mediante asientos contables y utilizando como instrumento de transferencia el cheque, también denominado dinero secundario o depósito.

Mecanismo de Creación de Dinero En Venezuela A.) Por exportación de Petróleo. 1ERA. FASE: Ingresos de PDVSA (Exportación Petrolera) Generar Divisas al país (Ingresos en US$) PDVSA.Vende Divisas (US$) al BCV y recibe bolívares (Bs) al tipo de cambio vigente B) PDVSA Cancela impuestos, regalías y dividendos en Bs. al Gobierno Nacional + gastos propios A) PDVSA Deposita en el BCV en Bs en una cuenta especial (cuenta depósito) GOBIERNO NACIONAL Deposita el dinero que le ingresa de PDVSA en una cuenta especial en el BCV estos recursos los moviliza vía Tesorería Nacional

2DA. FASE: “ CREACION DE DINERO ” PDVSA Y GOBIERNO NACIONAL • Trasladan recursos (Bs) del BCV, hacia el Sistema Bancario para cubrir compromisos por gastos internos (depósito de dinero nuevo que se traduce en disponibilidad de los bancos, es decir oferta monetaria). • Cancelan obligaciones contra sus cuentas depósitos en el BCV acto de pago, que crea dinero nuevo que aumenta la oferta monetaria (medios de pago). PDVSA Y GOBIERNO NACIONAL Mediante este acto, se inyecta dinero a la economía, expandiéndose la circulación monetaria o liquidez monetaria: • CIRCULANTE (M1): • Efectivo • Cuentas corrientes • CUASIDINERO: • Depósito de ahorros • Certificado de depósitos Mecanismo de Creación de Dinero En Venezuela

Mecanismo de Creación de Dinero En Venezuela B.) Colocar en el mercado títulos de Crédito. • Intervención que realiza el BCV en el mercado de valores, mediante la compra y venta de títulos produciendo un efecto directo sobre la oferta monetaria a través de las reservas bancarias (absorver liquidez) y un efecto indirecto sobre la tasa de interés del mercado. El BCV., coloca títulos TEM (venta) en el mercado, entrega títulos y como contrapartida, recoge el dinero circulante. Cuando el BCV. Compra títulos, el dinero con el cual lo adquiere es creado, y trae como consecuencia el aumento de las reservas bancarias.

Mecanismo de Creación de Dinero En Venezuela C.) La acumulación de Reserva. • La devaluación, como mecanismo para crear dinero nuevo, con una modificación de la paridad cambiaria y por el incremento en los precios del barril del petróleo.

EL SISTEMA BANCARIO El Sistema Bancario opera con dinero Corresponde a la Asociación Bancaria de Venezuela y al Consejo Bancario Nacional, promover la puesta en funcionamiento de modernos medios de pagos (seguros y eficientes) y su uso general en todo el país.

EL SISTEMA BANCARIO La misión del Sistema Bancario es doble: por un lado, canaliza el ahorro del País hacia fines productivos, por el otro, facilitan los pagos que se hacen entre sí los agentes económico. La Banca, al crear el puente entre ahorristas y unidades deficitarias hace posible que los primeros obtengan un rendimiento sobre sus ahorros y que los segundos tengan acceso a esos recuros.

EL SISTEMA BANCARIO Cuando la banca recibe dinero del público, crea una deuda aceptada y utilizada por el público como medio de pago, vale decir, dinero bajo la forma de depósito, con el derecho de girar sobre fondos bancarios denominadas cuentas corrientes y de ahorros, movilizadas a través de cheques y tarjetas de crédito, débito y prepago, como los medios de pagos de bajo valor o minoristas.

EL SISTEMA BANCARIO En Síntesis El Sistema Bancario es el componente principal del Sistema Financiero y éste constituye el centro de la movilización de los medios de pagos, créditos, inversión y servicios en el país. La estabilidad del Sistema Bancario del País depende fundamentalmente de la confianza que el público tenga en los elementos que lo integran: sus instituciones, los instrumentos financieros (vínculo para el transporte del ahorro hacia el gasto) y el mercado.

Modernización del Sistema de Pagos Situación Actual del Proceso • Las instituciones financieras están adecuando sus plataformas tecnológicas y lograr estandarizar su documentación, a la fecha a avanzado en lo que se refiere al cheque en lo concerniente a la implementación de los 20 dígitos (código de cuenta-cliente) que identifican por número a las instituciones financieras, agencias, tipo de cuenta y cliente entre otros. Asi como las operaciones de pago de alto valor.

Modernización del Sistema de Pagos Situación Actual del Proceso • Modificaciones de Formatos para adecuarlos a la nueva estructura del código cuenta cliente (cheques, planillas de depósitos, retriros y pagos), ajustando los sistemas para leer la banda magnética del nuevo formato del cheque y puesta en práctica los sistemas para operaciones de alto valor con: SWIFT (Formato DCC 298), SET (Sistema Electrónico de Transferencia) STI (Transferencia Interbancaria).

Modernización del Sistema de Pagos En la actualidad el sistema SWIFT propietario (“SWIFT formato DCC298”) funciona para el envío de órdenes de transferencia de fondos que afectan las cuentas únicas de las instituciones para atender pagos domésticos de alto valor.

Modernización del Sistema de Pagos El proceso para transferir fondos a través de la red SWIFT formato DCC298 se inicia con elenvío al BCV de la instrucción de pago por parte de las instituciones financieras. Esta instrucción queda registrada en el Sistema de Transferencias Interbancarias (STI). Las operaciones se liquidan en forma bruta y tienen fecha valor el mismo día (T), y la hora de cierre de sistema (2:oo p.m.)

Modernización del Sistema de Pagos Sistema Electrónico de Transferencia de Fondos para Préstamos Interbancarios (SET) El mecanismo que permite, en tiempo real, la cotización pacto y liquidación diaria de operaciones de financiamiento entre las instituciones participantes.

Modernización del Sistema de Pagos BENEFICIOS • Evita la duplicidad de funciones. • Permite intercambiar electrónicamente los datos representativos de los instrumentos a compensar entre las Instituciones Financieras participantes. • Permite a las instituciones financieras obtener liquidez oportunamente. • Provee servicios de concentración, distribución y liquidación de pagos a las Instituciones Financieras participantes.

Modernización del Sistema de Pagos BENEFICIOS • Unificar las operaciones con títulos valores bajo la modalidad de entrega contra pago. • Operaciones en línea con la Banca. • Desmanterialización de títulos públicos. • Comunicación electrónica con el sistema financiero nacional.

Modernización del Sistema de Pagos BENEFICIOS • Seguridad - Confiabilidad - Confidencialidad. • Elimina el doble proceso a las instituciones financieras habrá una compensación única. • Anticipa información útil para el manejo de tesorería, gestión de riesgo y reducción de costos. • Facilita que terceros (originadores/presentantes) ordenen a las Instituciones Financieras participantes, cargar o debitar su cuenta, para abonar o acreditar a las cuentas de terceros (receptores) y en otras Instituciones Financieras (receptoras/giradas) a través de medios electrónicos.

RESUMEN (S.P) • Es interés del BCV. el mantener la mayor eficiencia de los sistemas de pago del país para el logro de una mayor efectividad en la política monetaria. • El desarrollo de los mercados financieros internacionales hace necesario la modernización del sistema de pagos del país, a fin de adeptarlo a las exigencias de aquellos. • Como consecuencia de la modernización del sistema de pagos, se incrementará la eficiencia del sistema financiero del país.

RESUMEN (S.P) • El BCV., como ente rector del sistema de cámaras de compensación, le corresponde regular sus operaciones, identificando en forma previa los posibles riesgos que enfrenten las instituciones financieras en los procesos de compensación y liquidación de sus transacciones, dada su importancia en el desarrollo económico. • A los fines indicados, es necesario contar con la participación de las instituciones involucradas, lo cual permitirá identificar los aspectos inherentes al proceso en marcha.

RESUMEN (S.P) • El sistema de pagos es un soporte de la actividad del mercado monetario. Es el funcionamiento de las operaciones del sector financiero y el BCV., con el resto de la economía. Un buen sistema de pagos contribuye de manera importante con el buen funcionamiento operativo de la polítcia monetaria del B.C.V., así como crear condiciones para que las transacciones de bienes y servicios se realicen en un ambiente eficiente.Unificar las operaciones con títulos valores bajo la modalidad de entrega contra pago.

RESUMEN (S.P) • El sistema de pagos es un elemento que le hace la vida más fácil, más eficiente al ciudadano común, pero también ofrece ventajas al B.C.V. Cuando el sistema de pagos falla, por que hay algún incumplimiento entre entidades financieras, el B.CV., sale a respaldar esta situación (1994). Por ello la modernización de los sistemas de pagos es una necesidad. El uso de la tecnología eficiente y segura para las transacciones comerciales y financieras hacen que los países tomen conciencia más por ogligación que por convicción, de que hay que estar en un contínuo proceso de transformación tecnológica.

Modernización del Sistema de Pagos PARA FINALES DEL 2003 EL SISTEMA FINANCIERO VENEZOLANO REGISTRO: • Más de 2.800 oficinas a nivel nacional y 1000 puntos externos de servicios. • Más de 3.000.000 de transacciones diarias. • Más de 3.200.000 de tarjetas de créditos y más de 6.300.000 tarjetas de debito. • Más de 40.000 comercios afiliados, con un total de 830.000 llamadas diarias al centro de atención telefonicas. • Más de 30.000 transacciones diarias vía internet. • Más de 4.300 cajeros automáticos operativos.

FUENTE DE CONSULTA • www.asobanca.com.ve • www.bcv.org.ve • www. Eumed.net. Artículo: observatorio de la economía latinoamericana. • Revista Dinero N° 63. 15/08/1993. • www.mf.gov.ve. • Conferencias; El Sitema Financierio. • Dr.Hugo Romero. Caracas-05/05/1998 • Joaquin Lopez P.-Altina Sebastian González. “Gestion Bancaria” Madrid-1997.