Download

1 / 9

90 likes | 192 Views

Euro a optimální měnová zóna Ladislav Hájek Fakulta informatiky a managementu Univerzita Hradec Králové. Optimální měnová zóna. Pojem optimální měnová zóna (OMZ) zavedl nositel Nobelovy ceny za ekonomii Robert A. Mundell .

E N D

Euro a optimální měnová zónaLadislav Hájek Fakulta informatiky a managementu Univerzita Hradec Králové

Optimální měnová zóna • Pojem optimální měnová zóna (OMZ) zavedl nositel Nobelovy ceny za ekonomii Robert A. Mundell. • Ve svém článku z roku 1961 definoval podmínky, při kterých by dvě území měla sdílet jednotnou měnu s pohyblivým měnovým kurzem. • Teorii OMZ dále rozpracoval např. McKinnon (1963), Kenen (1969) aj.

Charakteristika OMZ • Otevřenost národních ekonomik • Obchodní propojenost národních ekonomik • Podobná struktura tvorby HDP podle odvětví • Sladěnost hospodářských cyklů • Podobná míra inflace • Podobnáekonomická úroveň • Mobilita kapitálu a práce • Flexibilní ceny a mzdy • Koordinace monetární i fiskální politiky

Teorie OMZ a realita • Teorie OMZ je z různých pozic kritizována, avšak optimální podobně jako ideální stav není v reálném světě dosažitelný, ale jeho vymezení je užitečné pro směřování k stanovenému cíli. • Měnová integrace má podle Mundellova názoru pozitivní zpětný vliv na to, do jaké míry budou postupně naplňována kritéria optimality.

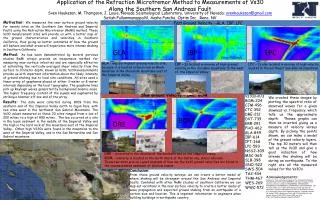

Eur versus USD Veřejný dluh k HDP: EMU = 85 % USA = 110 % Japonsko = 226 % • Statistika zadlužení USA je podhodnocena a skutečná míra zadlužení ve vztahu k HDP vykázaná podle metodiky EU by byla podstatně vyšší (jiný systém národního účetnictví). • Rating USA je nadhodnocen (všechny ratingové agentury jsou americké a dochází ke střetu zájmů v jejich roli finančních investorů).

Pozice Kč (CZK) • S oddalováním přijetí eura bude vzrůstat nebezpečí velkých kurzových výkyvů (popř. rychlého a silnéhoznehodnocování české koruny). • Podnět k takovému zvratu nemusí vždy souviset s reálným ekonomickým vývojem, ale může mít původ v oblasti domácí politiky, může být důsledkem spekulačního rozhodnutí velkého finančního investora (G. Soros a britská libra v r. 1992) nebo souviset s povahou ekonomických informací a jejich vnímáním zahraničními investory.

Kurz Kč (CZK) • V mezinárodních statistických přehledech se kromě zastaralých a nesrovnatelných údajů objevují závažné chyby. Ve Zprávě o globální finanční stabilitě, kterou vydal Mezinárodní měnový fond v dubnu 2009, byly publikovány chybné údaje o zahraničním zadlužení, včetně ČR. • Pro ČR byl podíl zahraničního dluhu v původní zprávě uváděn ve výši 236 % vůči našim devizovým rezervám (CZK se začala prudce znehodnocovat). Po revizi byl tento dluh snížen na pouhých 89 %.

EUR, USD, CZK • Rok 2000: 0,82 USD / EUR • Rok 2008: 1,59 USD / EUR • Rok 2011: 1,34 USD / EUR • Stabilita každé měny závisí především na důvěře založené nejen na ekonomických, ale i politických, psychologických aj. faktorech. • Nejdůvěryhodnější a nejbezpečnější světovou měnou je stále EUR. • Další vývoj závisí na rozhodnutí investorů (věřitelů) zemí BRICS (Brazílie, Rusko, Indie, Čína, Jižní Afrika). • CZK jeve srovnání s EUR a USD nejzranitelnější.

Literatura: • HÁJEK, L.: Ekonomie, daně a ekonomika. Hradec Králové, Gaudeamus 2007 • MUNDELL, A. Robert. A Theory of Optimum Currency Areas. In: The American Economic Review, Vol. 51, No. 4 (Sep., 1961), pp. 657-665. Dostupné z http://www.jstor.org/stable/1812792 • Národní plán zavedení eura. Praha : Národní koordinační skupina pro zavedení eura v České republice. Dostupné z: http://www.zavedenieura.cz/cps/rde/xchg/euro/xsl/dokumenty_plan_zavedeni_cr_185.html • Vyhodnocení plnění maastrichtských konvergenčních kritérií a stupně ekonomické sladěnosti ČR s eurozónou. Ministerstvo financí ČR a Česká národní banka. 2008. Dostupné z http://www.mfcr.cz/cps/rde/xbcr/mfcr/Vyhodnoceni_Maastricht_2008_pdf.pdf