Download

1 / 14

140 likes | 494 Views

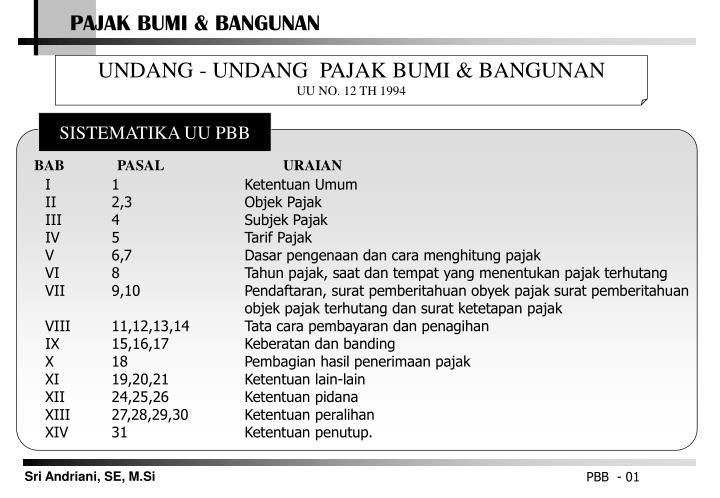

UNDANG - UNDANG PAJAK BUMI & BANGUNAN UU NO. 12 TH 1994. SISTEMATIKA UU PBB. BAB. PASAL. URAIAN. I 1 Ketentuan Umum II 2,3 Objek Pajak III 4 Subjek Pajak IV 5 Tarif Pajak V 6,7 Dasar pengenaan dan cara menghitung pajak

E N D

UNDANG - UNDANG PAJAK BUMI & BANGUNAN UU NO. 12 TH 1994 SISTEMATIKA UU PBB BAB PASAL URAIAN I 1 Ketentuan Umum II 2,3 Objek Pajak III 4 Subjek Pajak IV 5 Tarif Pajak V 6,7 Dasar pengenaan dan cara menghitung pajak VI 8 Tahun pajak, saat dan tempat yang menentukan pajak terhutang VII 9,10 Pendaftaran, surat pemberitahuan obyek pajak surat pemberitahuan objek pajak terhutang dan surat ketetapan pajak VIII 11,12,13,14 Tata cara pembayaran dan penagihan IX 15,16,17 Keberatan dan banding X 18 Pembagian hasil penerimaan pajak XI 19,20,21 Ketentuan lain-lain XII 24,25,26 Ketentuan pidana XIII 27,28,29,30 Ketentuan peralihan XIV 31 Ketentuan penutup. PBB - 01

Q Keikutsertaan dan kegotongroyongan rakyat dalam pembiayaan pembangunan Q Bumi dan Bangunan memberikan kedudukan sosial, ekonomi yang lebih dan keuntungan bagi pemilik dan/atau yang menguasainya. Q Bumi, Air, dan kekayaan yang terkandung didalamnya dikuasai oleh negara. Q Sistem perpajakan yang sederhana, mudah dimengerti dan efektif pelaksanaannya. FALSAFAH AZAS PBB Kepastian Hukum Mudah Dimengerti Semangat Gotong Royong Adil Sederhana PBB - 02

UNDANG - UNDANG/ORDINASI YANG DINYATAKAN TIDAK BERLAKU Q Ordinasi Pajak Rumah Tangga tahun 1908 Q Ordinasi Verponding Indonesia Tahun 1923 Q Ordinasi Verponding tahun 1928 Q Ordinasi Pajak Kekayaan tahun 1932 Q Ordinasi Pajak Jalan tahun 1942 Q Undang-Undang Darurat No. 11 tahun 1957 khususnya pasal 14 huruf j - k dan l Q Undang - Undang No. 11 Prp. Tahun 1959 Pajak Hasil Bumi PENGERTIAN BUMI Q Permukaan bumi meliputi tanah perairan pedalaman serta laut di wilayah Indonesia Q Tubuh bumi yang ada dibawahnya PBB - 03

Q Konstruksi tehnik yang ditanam atau dilekatkan secara tetap pada tanah dan/atau perairan. Q Termasuk pengertian bangunan adalah : q Jalan lingkungan yang terletak dalam suatu kompleks bangunan seperti hotel, pabrik, dan emplasemenya dan lain-lain yang merupakan satu kesatuan dengan kompleks bangunan tersebut q Jalan Tol q Kolam renang q Pagar mewah q Tempat olah raga q Galangan kapal, dermaga q Taman Mewah q Tempat penampungan/kilang minyak, air, dan gas pipa minyak q Fasilitas lain yang memberikan manfaat BANGUNAN NJOP NILAI JUAL OBJEK PAJAK Harga rata-rata yang diperoleh dari transaksi jual beli yang terjadi secara wajar, dan bila tidak terdapat transaksi jual beli, nilai jual objek ditentukan melalui : PBB - 04

SPPT SURAT PEMBERITAHUAN PAJAK TERHUTANG Surat yang digunakan oleh Dirjend Pajak untuk memberitahukan besarnya pajak terhutang kepada Wajib Pajak OBYEK PAJAK PBB 1. BUMI 2. BANGUNAN 3. BUMI & BANGUNAN KLASIFIKASI BUMI & BANGUNAN Adalah Pengelompokan Bumi dan Bangunan menurut nilai jualnya dan digunakan sebagai pedoman, serta untuk memudahkan penghitungan yang terhutang PBB - 06

KLASIFIKASI BUMI KLASIFIKASI BANGUNAN Harus diperhatikan Faktor - Faktor : q Letak q Peruntukan q Pemanfaatan q Kondisi lingkungan & lain-lain Harus diperhatikan Faktor - Faktor : q Bahan yang digunakan q Rekayasa q Letak q Kondisi lingkungan & lain-lain PENGECUALIAN Bumi dan Bangunan yang nyata-nyata digunakan untuk kepentingan umum dan tidak untuk mencari keuntungan. q Digunakan semata-mata untuk melayani kepentingan umum dan tidak untuk mencari keuntungan : F Rumah Ibadah/Sosial F Kesehatan F Pendidikan F Kebudayaan Nasional q Digunakan untuk makam, peninggalan purbakala atau yang sejenis dengan itu. q Merupakan hutan lindung, hutan suaka alam, hutan wisata, taman nasional, tanah penggembalaan yang dikuasai oleh desa,dan tanah negara yang belum dibebani suatu hak. q Digunakan oleh perwakilan diplomatik, konsulat berdasarkan atas perlakuan timbal balik. q Digunakan oleh badan atau perwakilan organisasi internasional. Obyek pajak yang digunakan oleh negara untuk penyelenggaraan pemerintahan, penentuan penggunaan pajaknya diatur lebih lanjut dengan Peraturan Pemerintah. PBB - 07

SUBJEK PAJAK Adalah orang atau badan yang secara nyata mempunyai suatu hak atas bumi, dan /atau memperoleh manfaat atas bumi, dan/atau memiliki , menguasai dan/atau memperoleh manfaat atas bangunan. Subjek Pajak yang dikenakan kewajiban membayar pajak sebagaimana diatas otomatis menjadi Wajib Pajak Objek pajak yang belum jelas diketahui Wajib Pajaknya, Dirjen Pajak dapat menetapkan Subyek Pajak sebagaimana diatas sebagai Wajib Pajak. PBB - 08

BTKP Bangunan Tidak Kena Pajak q UU No. 12 tahun 1985 pasal 3 (3) Batasan BTKP Rp. 2.000.000,- / Satuan Bangunan q SK Menteri Keuangan No. 25/ KMK. 04/ 88 Batasan BTKP Rp. 3.500.000,- / Satuan Bangunan q SK Menteri Keuangan No. 1291/ KMK. 04/ 1991 Batasan BTKP Rp. 7.000.000,- / Satuan Bangunan q Aturan Baru 1995 Batasan NJOPTKP (Nilai Jual Obyek Pajak Tidak Kena Pajak) Rp. 8.000.000,- / Setiap Wajib Pajak q Aturan Baru 2000 Batasan NJOPTKP (Nilai Jual Obyek Pajak Tidak Kena Pajak) Rp. 12.000.000,- / Setiap Wajib Pajak PBB - 09

PENETAPAN BESARNYA NJKP UNTUK MENGHITUNG PBB (PP NO. 46 / 2000 Tanggal 26 Juni 2000) Besarnya NJKP sebagai Dasar Penghitungan Besarnya PBB adalah : A. 40 % untuk : 1. Obyek Pajak Perkebunan 2. Obyek Pajak Kehutanan 3. Obyek Pajak lainnya dengan Nilai Jual Obyek Pajaknya Rp. 1.000.000.000,- (satu miliar rupiah) atau Lebih. B. 20% untuk : 1. Obyek Pajak Pertambangan 2. Obyek Pajak Lainnya dengan Nilai Jual Obyek Pajaknya kurang dari Rp. 1.000.000.000,- (satu miliar rupiah) PBB - 10

TARIF PAJAK Tarif PBB adalah Tetap yaitu 0,5 % DASAR PENGENAAN PAJAK q Dasar Pengenaan Pajak adalah nilai jual objek pajak. q Besarnya nilai jual ditetapkan 3 tahun sekali oleh Menteri Keuangan, kecuali untuk daerah tertentu ditetapkan setiap tahun sesuai perkembangan daerahnya. q Dasar perhitungan pajak adalah nilai jual kena pajak yang ditetapkan adalah nilai jual kena pajak yang ditetapkan serendah-rendahnya 20 % dan setinggi-tingginya 100 % dari NJOP q Besarnya prosentase nilai jual kena pajak sebagaimana ditetapkan dengan PP dengan memperhatikan kondisi ekonomi normal. NJKP = AV + NJOP BESAR PAJAK TERUTANG Dihitung dengan cara mengalikan tarif pajak dengan nilai jual kena pajak PBB - 11

Tata cara pendaftaran obyek pajak pbb 1. Mengisi Surat Pemberitahuan Objek Pajak (SPOP) SPOP dapat diambil di kantor pelayanan inspeksi PBB atau dikirim oleh Kantor Pelayanan PBB ke Wajib Pajak yang bersangkutan. 2. 30 hari setelah diterimanya SPOP sudah harus dikembalikan ke kantor pelayanan PBB. SPOP hanya diberikan dalam hal : A. Objek pajak belum terdaftar B. Objek pajak telah terdaftar data belum lengkap C. NJOP berubah/pertumbuhan ekonomi D. Objek dimutasikan/laporan dari instansi yang berkaitan langsung dengan objek pajak. DASAR PENAGIHAN PAJAK SPPT ( Surat Pemberitahuan Pajak Terhutang) SKP ( Surat Ketetapan Pajak) STP ( Surat Tagihan Pajak) PBB - 15

STP q Adalah surat tagihan untuk penagihan denda administrasi dan pokok pajak yang tidak atau kurang dibayar. q Harus dilunasi paling lambat 1 bulan sejak tanggal penerimaannya. q STP tidak dibayar pada waktunya (> 1 bulan) ditagih dengan Surat Paksa. TEMPAT PEMBAYARAN PBB Bank Persepsi (Bank Pemerintah/Bank Swasta yang ditunjuk) Kantor Pos dan Giro Dan tempat lain yang akan ditunjuk oleh Menteri Keuangan Menteri Keuangan dapat melimpahkan penagihan Pajak kepada : q Gubernur Kepala Daerah Tk I q Bupati/Walikota Kepala Daerah Tk II PBB - 17

KEBERATAN & BANDING SPPT SKP Jangka waktu pengajuan keberatan adalah 3 bulan setelah SPPT dan SKP diterima. Atas keberatan yang diajukan oleh Wajib Pajak dapat diterima sebagian atau seluruhnya atau ditolak oleh Dirjend Pajak. Keberatan yang ditolak dapat dijukan banding kepada Badan Peradilan Pajak, Pengajuan keberatan tidak menunda pembayaran pajak. Pengajuan banding tidak menunda pembayaran pajak. Bahkan ditambah. PBB - 18

Terhadap hal-hal yang tidak diatur dalam UU PBB berlaku ketentuan dalam UU No.9 tahun 1994 tentang KUP serta peraturan perundang-undangan yang lain SANKSI ALPHA DISENGAJA q Tidak mengembalikan/menyampaikan SPOP ke Dirjend Pajak. q SPOP isinya tidak benar/tidak lengkap/ tidak melampirkan keterangan yang benar q Memperlihatkan surat palsu/Dokumen palsu/ Dokumen lainnya. q Tidak menunjukkan/tidak menyampaikan keterangan yang diperlukan q Tidak mengembalikan SPOP q SPOP diisi tidak benar/tidak lengkap dan/ melampirkan keterangan tidak lengkap Pidana kurungan 6 bulan / Denda 2 X Pajak Terhutang Pidana kurungan 2 tahun / Denda 5 X Pajak Terhutang PBB - 23