Download

1 / 6

60 likes | 175 Views

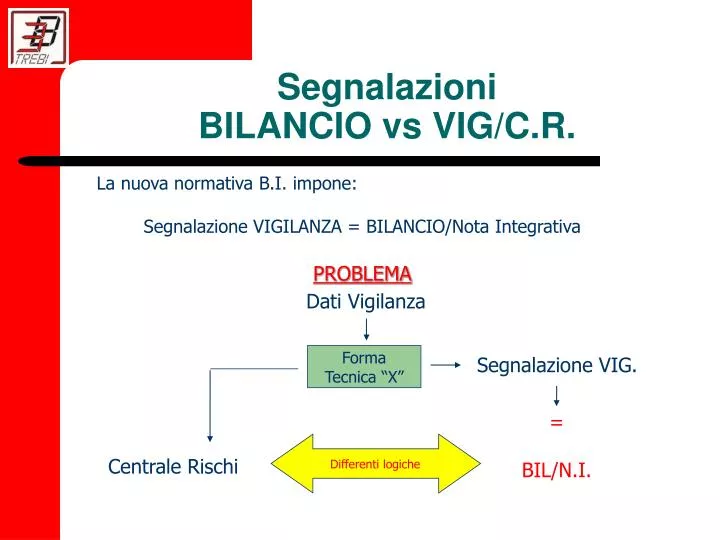

Segnalazioni BILANCIO vs VIG/C.R. La nuova normativa B.I. impone: Segnalazione VIGILANZA = BILANCIO/Nota Integrativa PROBLEMA. Dati Vigilanza. Forma Tecnica “X”. Segnalazione VIG. = BIL/N.I. Centrale Rischi. Differenti logiche. Segnalazioni BILANCIO vs VIG/C.R. TRE CASI

E N D

Segnalazioni BILANCIO vs VIG/C.R. La nuova normativa B.I. impone: Segnalazione VIGILANZA = BILANCIO/Nota Integrativa PROBLEMA Dati Vigilanza Forma Tecnica “X” Segnalazione VIG. = BIL/N.I. Centrale Rischi Differenti logiche

Segnalazioni BILANCIO vs VIG/C.R. • TRE CASI • CONTRATTI con SALDO AVERE • Trattamento TRANSITORIO INCASSI • CREDITI A SCADERE

Segnalazioni BILANCIO vs VIG/C.R. CASO 1: CONTRATTI con SALDO AVERE Esempio: Cliente con saldo –100 TREND VIG PASSIVO -100 f.t.: LS010 C.R. Non segnalato perché avere N.I. Crediti Verso CLIENTI Contraddizione Sottocaso: Crediti NO CTR (Terzi Riscattanti) Considerati in N.I. e non in C.R.

Segnalazioni BILANCIO vs VIG/C.R. CASO 2: Trattamento TRANSITORIO INCASSI Esempio: CTR 30091647/1 P01 (da BVBESP0003) Importi segnalati CR = 3446,82 NI =4889,18 Differenza: 1.442,36 Transitorio Incassi: 1.442,36 Nuova vigilanza/NI <> C.R Ma Vigilanza e CR hanno lo stesso INPUT f.t. TREND

Segnalazioni BILANCIO vs VIG/C.R. CASO 3: CREDITI A SCADERE N.I. Non considerati (compensati al momento del bilancio) VIG/C.R. Compensati con Scaduti DARE Ma dovrebbe essere: VIG = N.I.

Segnalazioni BILANCIO vs VIG/C.R. • SOLUZIONI: • Forme tecniche adeguate da parte di TREND • Allineamento Trattamenti N.I. => Bilancio