Download

1 / 1

20 likes | 141 Views

Les déterminants de l’évolution des taux de la taxe d’habitation. Pierre Berthou Stage effectué à la Trésorerie Générale de Rennes. Modèle de régression multiple sur les différentes strates administratives

E N D

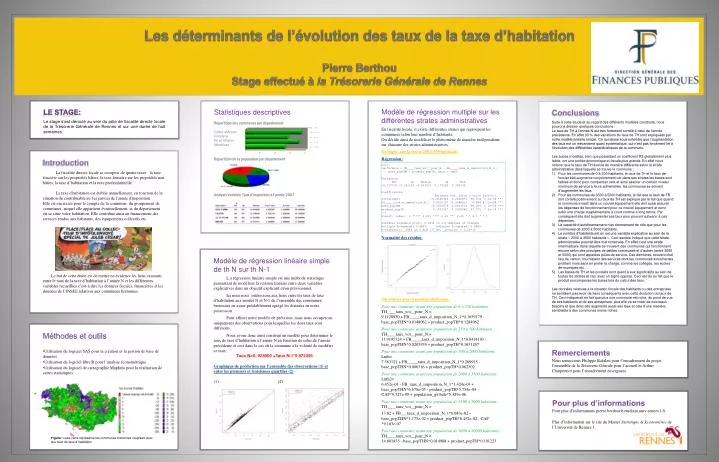

Les déterminants de l’évolution des taux de la taxed’habitation Pierre BerthouStage effectué à la TrésorerieGénérale de Rennes • Modèle de régression multiple sur les différentes strates administratives • En fiscalité locale, il existe différentes strates qui regroupent les communes selon leur nombre d’habitants. • On décideainsi de modéliser le phénomène de manièreindépendantesurchacune des stratesadministratives. • Exemple: sur la strate 250 à 500 habitants • Régression: • Call: • lm(formula = TH____taux_vot__pour_N ~ FB_____taux_d_imposition_N_1 + • base_popTHN + prodnet_popTH, data = tab2) • Residuals: • Min 1Q Median 3Q Max • -0.757716 -0.181259 -0.003673 0.176282 0.793799 • Coefficients: • Estimate Std. Error t value Pr(>|t|) • (Intercept) 11.9185324 0.2022873 58.919 < 2e-16 *** • FB_____taux_d_imposition_N_1 0.0414103 0.0088414 4.684 6.71e-06 *** • base_popTHN -0.0203976 0.0003514 -58.039 < 2e-16 *** • prodnet_popTH 0.1631247 0.0024086 67.725 < 2e-16 *** • --- • Signif. codes: 0 ‘***’ 0.001 ‘**’ 0.01 ‘*’ 0.05 ‘.’ 0.1 ‘ ’ 1 • Residual standard error: 0.2934 on 137 degrees of freedom • Multiple R-squared: 0.9847, Adjusted R-squared: 0.9844 • F-statistic: 2944 on 3 and 137 DF, p-value: < 2.2e-16 • Normalité des résidus: • On obtientainsi 6 modèlesdifférents: • Pour une commune ayant une population de 0 à 250 habitants : • TH____taux_vot__pour_N = • 9.1128930 + FB_____taux_d_imposition_N_1*0.1659179 - base_popTHN*0.0148062 + prodnet_popTH*0.1284062 • Pour une commune ayant une population de 250 à 500 habitants : • TH____taux_vot__pour_N = • 11.9185324 + FB_____taux_d_imposition_N_1*0.0414103 - base_popTHN*0.0203976 + prodnet_popTH*0.1631247 • Pour une commune ayant une population de 500 à 2000 habitants : • Lnth= • 7.563121 + FB_____taux_d_imposition_N_1*0.269915 - base_popTHN*0.006316 + prodnet_popTH*0.062302 • Pour une commune ayant une population de 2000 à 3500 habitants : • Lnth2= • 6.452e-01 - FB_taux_d_imposition_N_1*1.424e-03 + base_popTHN*6.678e-05 - prodnet_popTH*5.754e-04 – CAF*9.527e-09 + population_globale*5.329e-06 • Pour une commune ayant une population de 3500 à 5000 habitants : • TH____taux_vot__pour_N = • 13.82 + FB___taux_d_imposition_N_1*6.083e-02 - base_popTHN*1.175e-02 + prodnet_popTH*8.452e-02 - CAF *9.103e-07 • Pour une commune ayant une population de 5000 à 10000 habitants : • TH____taux_vot__pour_N = • 14.801835 - base_popTHN*0.014988 + prodnet_popTH*0.101223 Statistiques descriptives Répartition des communes par département Côtes d’Armor Finistère Ile et Vilaine Morbihan Répartition de la population par département Analysis Variable: Taux d’imposition à l’année 2007 • Conclusions • Suite à cette étude et au regard des différents modèles construits, nous pouvons dresser quelques conclusions : • Le taux de TH à l’année N est très fortement corrélé à celui de l’année précédente. En effet 93 % des variations du taux de TH sont expliquées par notre modèle linéaire simple. Ce qui laisse sous entendre que l’augmentation des taux est un mécanisme quasi systématique, qui n’est pas forcément lié à l’évolution des différentes caractéristiques de la commune. • Les autres modèles, bien que possédant un coefficient R2 globalement plus faible, ont une portée économique et fiscale plus grande. En effet nous notons que le taux de TH évolue de manière différente selon la strate administrative dans laquelle se trouve la commune : • Pour les communes de 0 à 500 habitants, le taux de Th et le taux de foncier bâti augmente conjointement car dans ses strates les bases sont faibles et donc pour compenser cela et ainsi assurer un certain niveau minimum de service à leurs administrés, les communes se doivent d’augmenter les taux. • Pour les communes de 3500 à 5000 habitants, le fait que le taux de FB soit corrélé positivement au taux de TH est expliqué par le fait que quand la commune investi dans un nouvel équipement elle doit aussi assurer les dépenses de fonctionnement pour ce nouvel équipement et donc subir une charge supplémentaire à court comme à long terme. Par conséquent elle doit augmenter ses taux pour pouvoir subvenir à ces dépenses. • La capacité d’autofinancement n’as étonnement de rôle que pour les communes de 2000 à 5000 habitants. • Le nombre d’habitants est en soi une variable explicative au sein de la strate « 2000 à 3500 habitants ». Ceci semble indiqué que cette strate administrative pourrait être mal construite. En effet c’est une strate intermédiaire dans laquelle se trouvent des communes qui fonctionnent encore selon des principes de petites communes et d’autres (entre 3000 et 5000) qui sont appelées pôles de service. Ces dernières, souvent chef lieu de canton, fournissent des services dont les communes avoisinantes profitent mais sans en porter la charge, comme les collèges, les écoles de musiques etc.… • Les bases de TH et les produits sont quant à eux significatifs au sein de toutes les strates et ceci avec un signe opposé. Ceci est dû au fait que le produit surcompense les bases lors du calcul des taux. • Les données relatives à la situation fiscale des habitants ou des entreprises ne semblent pas avoir de liens conséquents avec cette évolution du taux de TH. Ceci indiquerait en fait que plus une commune est riche, du point de vue de ses habitants et de ses entreprises, plus elle va se créer de nouveaux besoins et que donc elle augmente aussi ses taux et cela d’une manière semblable à des communes moins riches. Le stage: Le stage s’est déroulé au sein du pôle de fiscalité directe locale de la Trésorerie Générale de Rennes et sur une durée de huit semaines. Introduction La fiscalité directe locale se compose de quatre taxes : la taxe foncière sur les propriétés bâties, la taxe foncière sur les propriétés non bâties, la taxe d’habitation et la taxe professionnelle. La taxe d'habitation est établie annuellement, en fonction de la situation du contribuable au 1er janvier de l'année d'imposition.Elle est encaissée pour le compte de la commune, du groupement de communes, auquel elle appartient éventuellement, et du département où se situe votre habitation. Elle contribue ainsi au financement des services rendus aux habitants, des équipements collectifs etc. Le but de cette étude est de mettre en évidence les liens existants entre le taux de la taxe d’habitation à l’année N et les différentes variables recueillies c’est-à-dire les données fiscales, financières et les données de l’INSEE relatives aux communes bretonnes. • Modèle de régression linéaire simple de th N sur th N-1 • L a régression linéaire simple est une méthode statistique permettant de modéliser la relation linéaire entre deux variables explicatives dans un objectif explicatif et/ou prévisionnel. • Ici nous nous intéressons aux liens entre les taux de taxe d’habitation aux années N et N-1 de l’ensemble des communes bretonnes en ayant préalablement agrégé les données en notre possession. • Pour affiner notre modèle de prévision, nous nous occuperons uniquement des observations pour lesquelles les deux taux sont différents. • Nous avons donc ainsi construit un modèle pour déterminer le taux de taxe d’habitation à l’année N en fonction de celui de l’année précédente et ceci dans le cas où la commune a la volonté de modifier ce taux: • Taux N=0. 928900 +Taux N-1*0.972456 • Graphique de prédictionsurl’ensemble des observations (1) et entre les premiers et troisièmes quartiles (2) • (1) (2) • Méthodes et outils • Utilisation du logiciel SAS pour la création et la gestion de base de données • Utilisation du logiciellibre R pour l’analyseéconométrique • Utilisation du logiciel de cartographie MapInfo pour la réalisation de cartesstatistiques Remerciements Nous remercions Philippe Rafalen pour l’encadrement du projet, l’ensemble de la TrésorerieGénrale pour l’accueil et Arthur Charpentier pour l’encadrementenseignant. Pour plus d’informations Pour plus d’informations pierre.berthou@etudiant.univ-rennes1.fr Plus d’informationsur le site du Master Statistique & Econométriede l’Université de Rennes 1. Figure: Cette carte représente les communes bretonnes couplées avec leur taux de taxe d’habitation