Download

1 / 28

280 likes | 505 Views

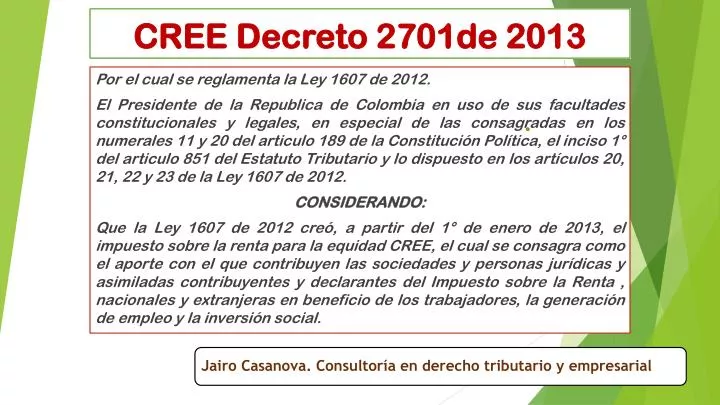

CREE Decreto 2701de 2013. Por el cual se reglamenta la Ley 1607 de 2012.

E N D

CREE Decreto 2701de 2013 Por el cual se reglamenta la Ley 1607 de 2012. El Presidente de la Republica de Colombia en uso de sus facultades constitucionales y legales, en especial de las consagradas en los numerales 11 y 20 del articulo 189 de la Constitución Política, el inciso 1° del articulo 851 del Estatuto Tributario y lo dispuesto en los artículos 20, 21, 22 y 23 de la Ley 1607 de 2012. CONSIDERANDO: Que la Ley 1607 de 2012 creó, a partir del 1° de enero de 2013, el impuesto sobre la renta para la equidad CREE, el cual se consagra como el aporte con el que contribuyen las sociedades y personas jurídicas y asimiladas contribuyentes y declarantes del Impuesto sobre la Renta , nacionales y extranjeras en beneficio de los trabajadores, la generación de empleo y la inversión social.

CREE Decreto 2701de 2013 Que teniendo en cuenta que el CREE es un nuevo impuesto; es necesario reglamentar la depuración de la base gravable, con el propósito de facilitarle a los contribuyentes la determinación del impuesto a cargo. Que se hace necesario expedir normas que reglamenten el procedimiento de devoluciones y compensaciones de los saldo a favor en el CREE, considerando que se trata de un nuevo impuesto. Que el articulo 22 la Ley 1607 de 2012 estableció que los costos susceptibles de restarse de los ingresos brutos para efectos de la depuración de la base gravable del CREE, son los que están contenidos en el Libro Primero del Estatuto Tributario en el que se encuentra el Capitulo IV.

CREE Decreto 2701de 2013 Que cumplida la formalidad prevista en el numeral octavo del articulo 8 del Código de Procedimiento Administrativo y de lo Contencioso Administrativo en relación con el texto del presente decreto. DECRETA: CAPITULO I Elementos y depuración del CREE Articulo 1°. Hecho generador: El hecho generador del CREE es la obtención de ingresos susceptibles de incrementar el patrimonio de los sujetos pasivos en el año o periodo gravable conforme lo dispuesto en el articulo 21 de la Ley 1607 de 2012.

CREE Decreto 2701de 2013 Articulo 2°. Sujetos pasivos: Son sujetos pasivos del CREE las sociedades y personas jurídicas y asimiladas contribuyentes declarantes del impuesto sobre la renta, así como las sociedades y entidades extranjeras contribuyentes declarantes del impuesto sobre la renta por sus ingresos de fuente nacional obtenidos mediante sucursales y establecimientos permanentes. No son sujetos pasivos del CREE: La entidades sin animo de lucro. Las sociedades declaradas como zonas francas al 31 de diciembre de 2012 o aquellas que hubieren radicado la respectiva solicitud ante el Comité Intersectorial de Zonas Francas al 31 de diciembre de 2012.

CREE Decreto 2701de 2013 Las personas jurídicas que sean usuarios de Zona Franca con tarifa especial del Impuesto sobre la Renta y Complementarios del 15% establecida en el inc. 1° art. 240-1 E.T. Quienes no sean sujetos pasivos del impuesto. Articulo 3°. Base gravable del CREE. La base gravable del CREE se determina así: De la totalidad de los ingresos brutos en el año o periodo gravable, susceptibles de incrementar el patrimonio, sin incluir las ganancias ocasionales, se restaran únicamente: La devoluciones, rebajas y descuentos. Los ingresos no constitutivos de renta previstos en el articulo 22 de la Ley 1607 de 2012 que en el año gravable correspondan a ingresos no constitutivos de renta ni ganancia ocasional. Los costos aceptables para la determinación del Impuesto sobre la Renta y Complementarios de conformidad con el Capitulo II del Titulo 1 del Libro Primero del Estatuto Tributario.

Art. 6. D.R. 3048/13. Proceden otros costos y gastos para depurar el CREE

CREE Decreto 2701de 2013 El contenido de las dos normas introducidas es el siguiente: ART. 107.—Las expensas necesarias son deducibles. Son deducibles las expensas realizadas durante el año o período gravable en el desarrollo de cualquier actividad productora de renta, siempre que tengan relación de causalidad con las actividades productoras de renta y que sean necesarias y proporcionadas de acuerdo con cada actividad. La necesidad y proporcionalidad de las expensas debe determinarse con criterio comercial, teniendo en cuenta las normalmente acostumbradas en cada actividad y las limitaciones establecidas en los artículos siguientes.

CREE Decreto 2701de 2013 El contenido de las dos normas introducidas es el siguiente: ART. 107.—Las expensas necesarias son deducibles. INC. 3º—Adicionado. L. 1607/2012, art.158. En ningún caso serán deducibles las expensas provenientes de conductas típicas consagradas en la ley como delito sancionable a título de dolo. La administración tributaria podrá, sin perjuicio de las sanciones correspondientes, desconocer cualquier deducción que incumpla con esta prohibición. La administración tributaria compulsará copias de dicha determinación a las autoridades que deban conocer de la comisión de la conducta típica. En el evento que las autoridades competentes determinen que la conducta que llevó a la administración tributaria a desconocer la deducción no es punible, los contribuyentes respecto de los cuales se ha desconocido la deducción podrán solicitar la correspondiente devolución o solicitar una compensación, de conformidad con las reglas contenidas en este estatuto y según los términos establecidos, los cuales correrán a partir de la ejecutoria de la providencia o acto mediante el cual se determine que la conducta no es punible.

CREE Decreto 2701de 2013 El contenido de las dos normas introducidas es el siguiente: Art. 108. Los aportes parafiscales son requisito para la deducción de salarios. Para aceptar la deducción por salarios, los patronos obligados a pagar subsidio familiar y a hacer aportes al SENA, al ISS, y al ICBF, deben estar a paz y salvo por tales conceptos por el respectivo año o período gravable, para lo cual, los recibos expedidos por las entidades recaudadoras constituirán prueba de tales aportes. Los empleadores deberán además demostrar que están a paz y salvo en relación con el pago de los aportes obligatorios previstos en la Ley 100 de 1993. Adicionalmente, para aceptar la deducción de los pagos correspondientes a descansos remunerados es necesario estar a paz y salvo en el SENA y las cajas de compensación familiar.

CREE Decreto 2701de 2013 El contenido de las dos normas introducidas es el siguiente: PAR. 1º—Para que sean deducibles los pagos efectuados por los empleadores cuyas actividades sean la agricultura, la silvicultura, la ganadería, la pesca, la minería, la avicultura o la apicultura, a que se refiere el artículo 69 de la Ley 21 de 1982, por concepto de salarios, subsidio familiar, aportes para el SENA, calzado y overoles para los trabajadores, es necesario que el contribuyente acredite haber consignado oportunamente los aportes ordenados por la citada ley.

CREE Decreto 2701de 2013 El contenido de las dos normas introducidas es el siguiente: PAR. 2º—Adicionado.L.1393/2010, art.27. Para efectos de la deducción por salarios se entenderá que tales aportes parafiscales deben efectuarse de acuerdo con lo establecido en las normas vigentes. Igualmente, para la procedencia de la deducción por pagos a trabajadores independientes, el contratante deberá verificar la afiliación y el pago de las cotizaciones y aportes a la protección social que le corresponden al contratista según la ley, de acuerdo con el reglamento que se expida por el Gobierno Nacional. Lo anterior aplicará igualmente para el cumplimiento de la obligación de retener cuando esta proceda.

CREE Decreto 2701de 2013 El contenido de las dos normas introducidas es el siguiente:

CREE Decreto 2701de 2013 5. Las rentas exentas de que trata la Decisión 578 de la Comunidad Andina de Naciones que contiene el régimen para evitar la doble tributación y prevenir la evasión fiscal, el articulo 4 del Decreto 841 de 1998, el articulo 135 de la Ley 100 de 1993, los artículos 16 y 56 de la Ley 546 de 1999 y las exenciones contempladas en el numeral 9 del articulo 207-2 del Estatuto Tributario por los años 2013 a 2017. Parágrafo 1°. La base gravable determinada en el presente articulo incluirá la renta liquida por recuperación de deducciones.

CREE Decreto 2701de 2013 Comentarios. Al no haber excepción, aplica por ejemplo para las sociedades en disolución y liquidación, distinto a lo que pasa en el impuesto de renta. Aplica la renta presuntiva del CREE en el 2013 si en el 2012 no existía este impuesto? Parágrafo 2°. En todo caso la base gravable del CREE, no podrá ser inferior al 3% del patrimonio liquido del contribuyente en el ultimo día del año gravable inmediatamente anterior determinado conforme a los artículos 189 y 193 del Estatuto Tributario. Esta base será aplicada por la totalidad de los contribuyentes del CREE.

CREE Decreto 2701de 2013 Articulo 4°. Tarifa del CREE. Para los años 2013, 2014 y 2015 la tarifa será del 9%. A partir del año 2016 la tarifa será del 8%. Articulo 6°. Rentas brutas especiales. Las rentas brutas especiales establecidas en el capitulo IV del Libro Primero del Estatuto Tributario serán aplicables para efectos de la determinación del CREE.

CREE Decreto 2701de 2013 CAPITULO II Devoluciones y Compensaciones del CREE Articulo 7°. Devolución o Compensación de saldos a favor en el CREE. Los sujetos pasivos del CREE que liquiden saldos a favor en sus declaraciones del CREE, o quienes realicen pagos en exceso o de lo no debido, podrán solicitar su devolución o compensación de acuerdo con lo señalado en los artículos 815 y 850 del Estatuto Tributario. Articulo 8°. Termino para solicitar la devolución o compensación. La solicitud de devolución o compensación del CREE, deberá presentarse a mas tardar dos años después de la fecha de vencimiento del termino para declarar.

CREE Decreto 2701de 2013 Cuando el saldo a favor haya sido modificado mediante una liquidación oficial y no se hubiere efectuado la devolución, la parte rechazada no podrá solicitarse aunque dicha liquidación haya sido impugnada, hasta tanto se resuelva definitivamente sobre la procedencia del saldo. Articulo 9°. Términos para efectuar la devolución o compensación. El termino para efectuar las devoluciones o compensaciones de que trata el presente decreto será el consagrado en el articulo 855 del Estatuto Tributario, contado a partir de la radicación de la solicitud de devolución, presentada oportunamente y en debida forma.

CREE Decreto 2701de 2013 Art. 10°. Requisitos de la solicitud de devolución o compensación. La solicitud de devolución y/o compensación deberá ser presentada personalmente por el sujeto pasivo, por su representante legal, o a través del apoderado, acreditando la calidad correspondiente para cada caso, y deberá cumplir con los requisitos generales establecidos en el art. 2° de Decreto 2277 de 2012, o en el que modifique o sustituya. Adicionalmente deberá adjuntarse una relación de las autorretenciones que originaron el saldo a favor del periodo solicitado y de las que componen el arrastre, así como el valor base de autorretencion, el valor autorretenido y el lugar donde consignaron la totalidad de los valores autorretenidos. Dicha relación deber ser certificada por revisor fiscal o contador público.

CREE Decreto 2701de 2013 Parágrafo. En el caso de las retenciones en la fuente que se hayan practicado en el año 2013 antes de la entrada en vigencia del Decreto 1828 de 2013, deberá adjuntarse a la solicitud de devolución o compensación una relación de las retenciones en la fuente que originaron el saldo a favor del periodo solicitado y de los que componen el arrastre, indicando el nombre o razón social y NIT de cada agente retenedor, así como el valor base de retención y el valor retenido, certificada por revisor fiscal o contador publico según el caso. Jairo Casanova. Consultoría en derecho empresarial.

CREE Decreto 2701de 2013 Articulo 11. Compensación previa a la devolución. La devolución de saldos a favor originados en las declaraciones del CREE se efectuará una vez compensadas las deudas y obligaciones del plazo vencido del contribuyente o responsable. En el mismo acto que ordene la devolución, se compensarán las deudas y obligaciones a cargo del sujeto pasivo, compensando en primer lugar las deudas por concepto del CREE de acuerdo con las reglas establecidas en el Estatuto Tributario. Jairo Casanova. Consultoría en derecho empresarial.

CREE Decreto 2701de 2013 Articulo 12. Imputación de los saldos a favor. Los saldos a favor originados en las declaraciones del CREE se podrán imputar en la declaración tributaria del mismo impuesto en el periodo siguiente por su valor total, aun cuando con tal imputación se genere un nuevo saldo a favor. Cuando se encuentre improcedente un saldo a favor que hubiere sido imputado en periodos subsiguientes, las modificaciones a la liquidación privada se harán con respecto al periodo en el cual el sujeto pasivo determinó dicho saldo a favor , liquidando las sanciones a que hubiere lugar . En tal caso, la DIAN exigirá el reintegro de los saldos a favor imputados en forma improcedente incrementados en los respectivos intereses moratorios, sin perjuicio de lo establecido en el art. 43 Ley 962 de 2005. Jairo Casanova. Consultoría en derecho empresarial.

CREE. Decreto 2701de 2013 Articulo 13. Las retenciones o autorretenciones deben descontarse en el mismo año fiscal en que fueron practicadas. El sujeto pasivo deberá incluir las autorretenciones practicadas en un ejercicio fiscal, dentro de la liquidación privada del CREE correspondiente al mismo periodo . Parágrafo. En el caso de las retenciones en la fuente que se hayan practicado en el año fiscal 2013 antes de la entrada en vigencia del Decreto 1828 de 2013, el sujeto pasivo deberá incluirlas dentro de la liquidación privada del CREE correspondiente al mismo año fiscal. Articulo 14. Normas aplicables. Las devoluciones o compensaciones e imputaciones en el CREE se regirán por las normas generales en lo no previsto en el presente decreto. rige a partir de la fecha de su publicación. Publíquese y cúmplase. Bogotá, 22 de noviembre de 2013. Jairo Casanova. Consultoría en derecho empresarial.

Comentarios al calculo RLG del CREE. D.R. 2701/13 Deducciones. Las deducciones que se permitían en este decreto de noviembre 22 de 2013 eran taxativas y generaban un impuesto alto, pero con el D.R. 3048 de diciembre 27 de 2013 se racionalizaron y permitieron en rango mas amplio pues por ejemplo al comienzo no aparecían los gastos generales pero posteriormente, sí. Renta liquida por recuperación de deducciones. El parágrafo 1 del art. 3 incluye la renta liquida por recuperación de deducciones dentro de los ingresos, aspecto no contemplado expresamente en la Ley 1607 de 2012 pero que en el fondo sí es ingreso porque corresponde a una partida que tiene la potencialidad de incrementar el patrimonio, según lo exigido en el art. 26 E.T., en el que se da la noción de ingreso.

Comentarios al calculo RLG del CREE. D.R. 2701/13 Rentas brutas especiales. Se tendrán en cuenta las rentas brutas especiales en la misma forma como se hace para el impuesto de renta. Ejemplo: En las empresas de transporte del art. 102-2 E.T…“Para el propietario del vehículo la parte que le corresponda en la negociación; para la empresa transportadora el valor que le corresponda una vez descontado el ingreso del propietario del vehículo” Descuentos tributarios. Ingresos que no se consideran de fuente nacional. “Los contribuyentes de renta que reciban rentas de fuente extranjera pueden descontar del impuesto a pagar en Colombia el impuesto pagado en el extranjero, el cual no puede exceder del impuesto a pagar en Colombia a título de renta más el impuesto del CREE“ (Legis).

Diferencia en cambio en la autorretención del CREE DIAN. Concepto 57918 Sep 13 de 2013. La Administración de Impuestos cita en el concepto que se analizará, estas dos normas: Art. 32 E.T. Ingresos en divisas extranjeras. Las rentas percibidas en divisas extranjeras se estiman en pesos colombianos por el valor de dichas divisas en la fecha del pago liquidadas al tipo oficial de cambio. Art. 32-1E.T. Ingreso por diferencia en cambio. El ajuste por diferencia en cambio de los activos en moneda extranjera poseídos en el último día del año o período gravable, constituye ingreso en el mismo ejercicio, para quienes lleven contabilidad de causación.

Diferencia en cambio en la autorretención del CREE DIAN. Concepto 57918 Sep 13 de 2013. Para el caso de las operaciones realizadas en el territorio nacional, diferente de las exportaciones, y cuyo precio se pactó en moneda extranjera, la diferencia en pesos que se presenta entre la fecha del abono en cuenta y la del pago, originada en la fluctuación de la tasa de cambio, configura ingreso o menor valor respecto del valor inicialmente convenido, y que al ser pagada la obligación al beneficiario del ingreso incide en la determinación de su renta, en consecuencia al momento del pago se debe aplicar la retención establecida para el concepto originario del ingreso. (Conceptos 25137/89 y 35722 Abril 12 de 2000). Lo anterior es perfectamente aplicable al impuesto de renta para la equidad y entonces cuando se ajuste un ingreso por diferencia en cambio, la retención en la fuente CREE no procede por el hecho del ajuste sino que surge del mismo concepto del ingreso sometido al impuesto.

Diferencia en cambio en la autorretención del CREE Un articulo no citado por la DIAN en el Concepto anterior es: Art. 120 E.T. Deducción de ajustes por diferencia en cambio. Los pagos hechos en divisas extranjeras se estiman por el precio de adquisición de éstas en moneda colombiana. Cuando existan deudas por concepto de deducciones que deban ser pagadas en moneda extranjera, los saldos pendientes de pago en el último día del año o período gravable se ajustan por pérdidas y ganancias y la cuenta por pagar, al tipo oficial de cambio. En la fecha en la cual se realice el pago de las deudas, el contribuyente debe hacer el correspondiente ajuste por pérdidas y ganancias y la cuenta por pagar respectiva, por la diferencia entre el valor en pesos colombianos efectivamente pagado y el valor de la deducción a que los pagos se refieren. No constituirá deducción el componente inflacionario de los ajustes por diferencia en cambio, en la forma señalada en el art. 81 (componente inflacionario).

Conclusiones de la diferencia en cambio La autorretención en la fuente en el ingreso por diferencia en cambio no se practica de manera independiente sino atada al concepto principal del devengo como por ejemplo en las exportaciones. El ingreso por diferencia en cambio de las cuentas por pagar no es viable amarrarlo a ningún devengo, por lo que al no existir este parámetro ni pago o abono en cuenta, solo en el momento del pago debiera practicarse la autorretención, así: DIAN. Concepto 35722 del 2000 Abril 12. Conforme al art. 32 E.T., las rentas percibidas en divisas, se estiman en pesos colombianos por el valor de dichas divisas en la fecha de pago, liquidadas al tipo oficial de cambio. Para el caso de las operaciones realizadas en el territorio nacional diferente de exportaciones, y cuyo precio se pactó en moneda la diferencia en pesos que se presenta entre la fecha del abono en cuenta y la del pago, originada en la fluctuación de la tasa de cambio, configura ingreso o menor valor respecto de valor inicialmente convenido, y que al ser pagada la obligación al beneficiario del ingreso incide en la determinación de su renta, en consecuencia, al momento del pago se debe aplicar la retención en la fuente establecida para el concepto originario del ingreso (Concepto 25137/89).