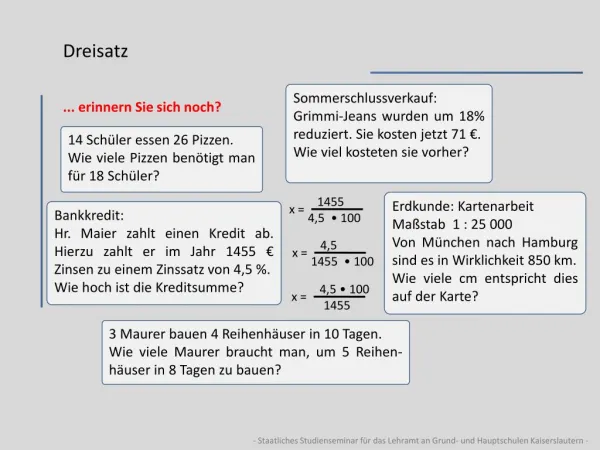

Download

1 / 4

60 likes | 267 Views

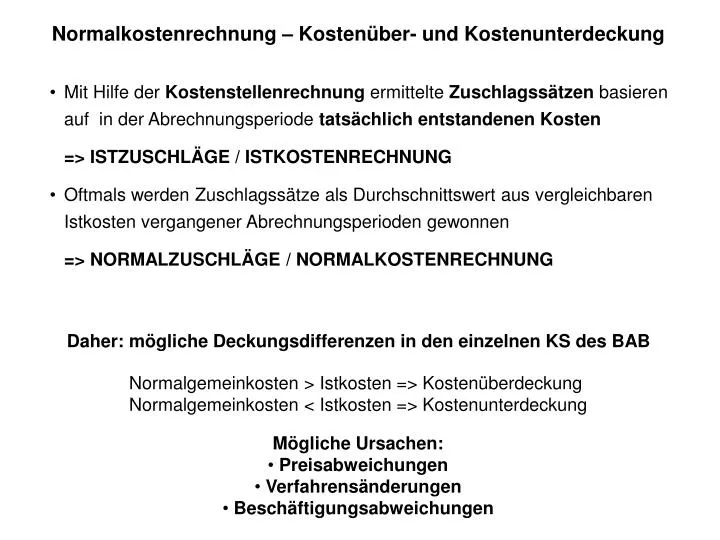

Normalkostenrechnung – Kostenüber- und Kostenunterdeckung. Mit Hilfe der Kostenstellenrechnung ermittelte Zuschlagssätzen basieren auf in der Abrechnungsperiode tatsächlich entstandenen Kosten => ISTZUSCHLÄGE / ISTKOSTENRECHNUNG

E N D

Normalkostenrechnung – Kostenüber- und Kostenunterdeckung • Mit Hilfe der Kostenstellenrechnung ermittelte Zuschlagssätzen basierenauf in der Abrechnungsperiode tatsächlich entstandenen Kosten • => ISTZUSCHLÄGE / ISTKOSTENRECHNUNG • Oftmals werden Zuschlagssätze als Durchschnittswert aus vergleichbarenIstkosten vergangener Abrechnungsperioden gewonnen • => NORMALZUSCHLÄGE / NORMALKOSTENRECHNUNG Daher: mögliche Deckungsdifferenzen in den einzelnen KS des BAB Normalgemeinkosten > Istkosten => Kostenüberdeckung Normalgemeinkosten < Istkosten => Kostenunterdeckung • Mögliche Ursachen: • Preisabweichungen • Verfahrensänderungen • Beschäftigungsabweichungen

Gründe für den Übergang von der Ist- zur Normalkostenrechnung • teilweise liegen Istwerte zum Zeitpunkt der Kalkulation noch nicht vor

Kostenträgerrechnung Kostenträgerzeitrechnung Kostenträgerstückrechnung • Erfasst die Einzel-, Gemein- und Sondereinzelkosten einer Abrechnungsperiode für alle Kostenträger • Rechnet die Kosten dieses Zeitraums den einzelnen Kostenträgern bzw. Kostenträgergruppen zu • Erweiterung um die Ergebnisrechnung ermöglicht die Ermittlung der Anteile einzelner Kostenträger am Umsatzergebnis • Erfasst die Einzel-, Gemein- und Sondereinzelkosten für die Erstellung bzw. den Vertrieb einer absatzfähigen Leistung • Verrechnet diese Kosten auf die einzelne Leistungseinheit bzw. Warengruppe • Dient der Bestimmung von Preisuntergrenzen=> langfristig darf diese die Selbstkosten (Kfix und Kvar) nicht unterschreiten

Verfahren der Kostenträgerstückrechnung • Einfache Zuschlagskalkulation • Mehrstufige Zuschlagskalkulation • Bezugskalkulation • Handlungskostensatz • Selbstkostenkalkulation • Verkaufskalkulation • Rückwärtskalkulation • Handelsspanne • Differenzkalkulation