Download

1 / 46

460 likes | 812 Views

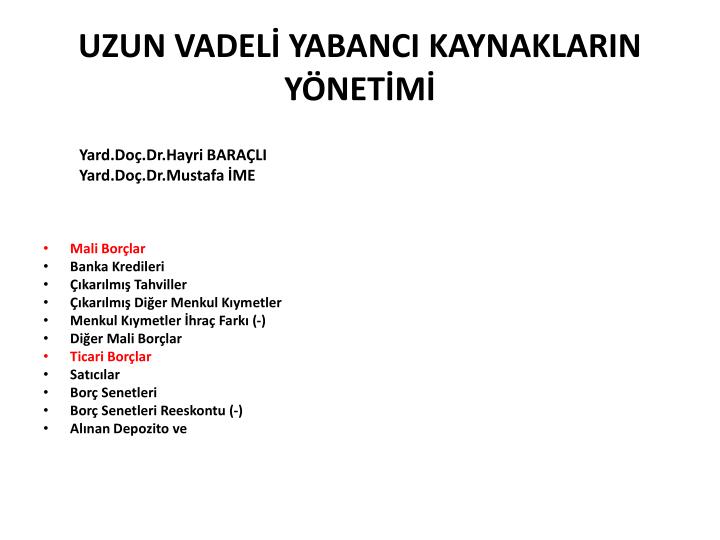

UZUN VADELİ YABANCI KAYNAKLARIN YÖNETİMİ. Yard.Doç.Dr.Hayri BARAÇLI Yard.Doç.Dr.Mustafa İME Mali Borçlar Banka Kredileri Çıkarılmış Tahviller Çıkarılmış Diğer Menkul Kıymetler Menkul Kıymetler İhraç Farkı (-) Diğer Mali Borçlar Ticari Borçlar Satıcılar Borç Senetleri

E N D

UZUN VADELİ YABANCI KAYNAKLARIN YÖNETİMİ Yard.Doç.Dr.Hayri BARAÇLI Yard.Doç.Dr.Mustafa İME • Mali Borçlar • Banka Kredileri • Çıkarılmış Tahviller • Çıkarılmış Diğer Menkul Kıymetler • Menkul Kıymetler İhraç Farkı (-) • Diğer Mali Borçlar • Ticari Borçlar • Satıcılar • Borç Senetleri • Borç Senetleri Reeskontu (-) • Alınan Depozito ve

Mali Borçlar • Banka Kredileri • Çıkarılmış Tahviller • Çıkarılmış Diğer Menkul Kıymetler • Menkul Kıymetler İhraç Farkı (-) • Diğer Mali Borçlar • Ticari Borçlar • Satıcılar • Borç Senetleri • Borç Senetleri Reeskontu (-) • Alınan Depozito ve Teminatlar

Diğer Borçlar • Ortaklara Borçlar • İştiraklere Borçlar • Bağlı Ortaklıklara Borçlar • Diğer Borç Senetleri Reeskontu (-) • Kamuya Olan Ertelenmiş ve Taksitlendirilmiş Borçlar • Diğer Çeşitli Borçlar • Alınan Avanslar • Borç ve Gider Karşılıkları • Kıdem Tazminatı Karşılıkları • Diğer Borç ve Gider Karşılıkları • Gelecek Yıllara Ait Gelirler ve Gider Tahakkukları • Diğer Uzun Vadeli Yabancı Kaynaklar • Gelecek Yıllara Eklenen veya Terkin Edilen KDV • Diğer Uzun Vadeli Yabancı Kaynaklar

Uzun Süreli Banka Kedileri • Kısa süreli banka kredilerinde işlendiği gibi aynı şartlar geçerli olup burada alınan kredi ana para ve faiz ödemeleri yıllık ve belirli dönemlerde geri ödemeleri yapılmaktadır. • Bir işletme 01.01.2009 tarihinde yıllık faiz oranı % 18 den ve her yılın 3 cü ayın 15’inde ve 9’cu ayın 15’şinde olmak üzere 2 yılı ana para taksiti ödemesiz 5 yılda eşit taksitlerle ödemeli 15.000.000,- TL kredi almıştır ve ödeme tablosu aşağıda verildiği gibi olacaktır.

Finansal Kiralama Borçları • Finansal kiralama konusu aşağıda özel finansman teknikleri bölümünde ayrıntılı olarak açıklanmıştır.

Tahvil Ve Tahvilli Borçların Yönetimi • Tahviller, (uzun süreli finansman gereksinimlerini karşılamak amacıyla) şirketlerin ödünç para bulmak için nominal değerleri eşit olarak çıkardıkları borç senetleridirler. (TK.420) Bunlar, sahiplerine belirli bir faiz geliri sağlar. Hem kamu hem de özel sektör kuruluşları bu finansman aracından yararlanırlar. • Tahvil yolu ile finansmanın başlıca faydası, önce tahvil çıkaran ve alıcı yönünden likidite sorununun sınırlandırılmış olmasıdır; yani banka, ödemenin ne zaman yapılacağını önceden bilmekte ve tahvil alıcısı da, -kur rizikosunu göze almak şartıyla- tahvilini her zaman paraya çevirebilmektedir. • Banka ayrıca umulanın aksine yatırım hacmini sınırlandırmak isterse, sonradan kendi tahvillerini geri satın alma yetkisini de elde tutmaktadır. • Banka yönünde bir başka fayda da; tahville para bulmak için, -bir pazarlama örgüt-üne muhtaç olmamasındadır; yani banka, söz gelimi tasarrufu çekip mevduatı artırmak için, örgütünü yaymak ve ondan yararlanmak zorunda iken tahvil yolu ile finansmandan başka kuruluşların aracılığı ile yetinebilmektedir; bu anlamda olarak tahvil, banka için bir yollama işidir.

Tahvil ile finansmanın sakıncalarının başında formalite ve müsaade ile ilgili esaslara uyma zorunluğu gelir(TK.421-423). • Ayrıca borsaya kaydettirmenin de belirli yükleri vardır. • Bütün bu güçlükler tahvil yolunu, orta ve küçük işletmelere kapatmaktadır. • Ayrıca küçük tutarlı tahvil emisyonlarının maliyeti (dağıtım vb. giderler de nazara alınınca) daha yüksektir. • Tahvilde ana para ve faiz ödemeleri, şirketin faaliyet sonuçları ne olursa olsun şirket için her dönem ödenmesi gerekli bir değişmez yük niteliğindedir. • Uygulamada borç yükümlerinin genellikle belirli dönem aralıkları ile (yıllık taksitlerle) yerine getirildiği görülmektedir. • Bu taksitlerin yerine getirilmesi için ayrılan fona ödenim (itfa) denir.

Türk Ticaret Kanunu’nun ortaya koyduğu tanım tahvil çıkarma işleminin yalnız Anonim Şirketler tarafından yapıldığı izlenimini vermektedir. • Oysa söz gelimi HisseliKomandit Şirketleri (TK.476/2) de kural olarak tahvil çıkarabilirlerse de, uygulamada görülmemiştir. • Devlet, Belediye gibi kuruluşları da tahvil çıkarabilirler. • Finansman aracı olarak özellikle bankalarca çıkarılan tahvillerin, batı ülkelerde para bulmadaki yerleri çok önemlidir.

Tahvil borçlarının ödenme sürelerinin tesislerin amortize edilme süreleriyle uyumlaştırılmalarına çalışılır. • Tahville finansmanda kural olarak en azından 5-10 seneyi bulan bir borçlanmaya giriliyor demektir. • Bu uzun süre içinde para ve sermaye piyasasında önceden görülemeyen önemli değişikliklerin ortaya çıkması da mümkündür. • Bu bakımdan dış kaynaktan yararlanma giderlerinin, beklenen kârdan karşılanıp karşılanamayacağını tespit amacıyla; tahvil çıkarılmadan önce tesislerin dayanma süreleri, rantabilite hesapları işletmenin borçlanma durumu özenle incelenmelidir.

Tahvillerin itfa bedelleri 10,kuponlarındaki 5 yılda zamanaşımına uğrar(BK.125,126/1). • Ancak zaman aşımı süresi dolduktan sonraki üç ay içinde bedelinin yerel mal sandığına yatırılması gerekir (2303 sa.Ka.). • Tahviller de taşınır değerler arasında gittikçe önem kazanmaktadırlar. • Hatta sermaye piyasalarında pay senetlerine de tahvile benzer nitelikler verilmesi eğilimi görülebilmektedir. • Bizdeki kâr ortaklığı belgeleri bunun somut örneğini oluşturur. • Burada pay senediyle tahvilin başlıca farkları bir tablo halinde şöylece özetlenebilir.

Kamu Tahvilleri Ve Benzer Borç Senetleri • Hazine Bonoları • Bunlar, her yılın bütçe kanunuyla belirtilen miktarlarda, gelirlerin giderleri karşılayamadığı mevsimlerde, sonradan toplanacak paralarla ödenerek piyasadan çekilmek üzere, hazine ihtiyaçları için kural olarak en çok bir yıl süre ile Maliye Bakanlığınca çıkarılan bonolardır. • Böylelikle bunlar Kural olarak hazinenin mevsimlik likit ihtiyacını karşılama amacına hizmet etmektedirler. • Bunların daha uzun sürelerle piyasada kalmalarının enflasyonu hızlandıracağı bellidir. • Hazine kefaletini haiz bonalar’da, ekonomik yönden hazine bonolarından farksızdır; fakat Bunlarda asıl borçlu, hazine dışında -çoğu zaman diğer kamu kuruluşları- olduğu için, hukukî nitelik yönünden hazine bonolarından farklıdırlar.

Devlet Tahvilleri • Kapatılması uzun süreleri gerektiren devlet ihtiyaçları için çıkarılırlar. • Çoğu zaman belirli bir itfa planına göre geri ödenirler. İkramiyeli ve ikramiyesiz biçimleri vardır. • Primli tahviller, İhraç değeriyle itibari değerleri arasında, alan lehine bir fark (pirim) sağlarlar. • Tahvil çıkartan kuruluşlar ilgi çekmek amacıyla tahvilleri nominal değerin altında bir fiyatla satmayı isteyebilirler. • Söz gelimi 1.000-TL.ya satışa çıkartılan tahviller, ilk satış ayında alıcılarına 950-TL’dan İkinci ay 970-TL’ üçüncü ay ise 980-TL’dan satılabilir. • Tahvili ilk ay içinde satın alan nominal değerden daha az ödeyecektir. • Bu tutara pirimli tahvillerde, çıkarma(ihraç) pirimi denir.

Pirim yalnız ilk alışta değil, ana para geri ödenişinde de söz konusu olabilir. • Bazı kuruluşlar tahvillerin ana paralarını yıllara bölerek geri öderler. • İlk yıllarda ödenen tahvil bedelleri için sahibine, Gelecekteki gelir kaybını telafi edercesine nominal değerin üstünde bir bedelden geri ödeme yapılabilir. • Bu fazla ödemeye pirimli tahvillerde, itfa pirimi denir. • Tahvil çıkartan kuruluşlar, çıkarttıkları tahvillere faiz dışında bir de ikramiye vermeyi de üstlenebilir (TK.421). Uygulamada üzerlerindeki kur’a numaralarına göre geri ödemeleri çekilişe göre bölüm bölüm yapılan, geri ödemelerde, isabet edenlere ikramiyelerin de dağıtıldığı tahviller ikramiyeli tahvillerdir. • Devletten başka -özel kurallarına göre- iktisadi devlet kuruluşları, özerkliği bulunan belediye gibi kuruluşlar da tahvil çıkarma hakkına sahiptirler.

Özel Tahviller (Sanayi Tahvilleri) • Hukuk sistemimizde anonim ve paylı komandit ortaklıklar tahvil çıkarabilmektedirler. Sanayi kuruluşlarının tahvil çıkarabilmesi için belirli koşulların yerine getirilmesi gereklidir (RG.17595/4.2.1982). • Çıkarılacak tahviller ödenmiş sermaye ile bilançoda görülen yedek akçelerin toplamını aşamaz (TK.422). (Yani yedek akçeler vb. öz sermayenin diğer unsurları göz önünde tutulmamaktadır (SPK.m.13). • Önceki tahviller ödenmedikçe yenileri çıkarılamaz(TK.421,spk.13). • Esas sözleşmenin elverişli olmasından başka, tahvil çıkarmak için genel kurulun da karar vermiş olması gerekir (TK.423).Tahvillerde; faizin, ana sermayenin ödeme koşul ve planının yazılı olması gerekir.(TK.427/1).Tahvil çıkarma yetkisi esas sözleşme ile yönetim kuruluna da devredilebilir. (SPK.m.13/sfk.). • Tahviller nama veya hamiline yazılı olabilirler (TK.425,B,C,428).Nama yazılı tahviller özel bir tahvil defterine kaydolunurlar.

Ortak sayısı 100’den az olan ya da taşınır değerlerini halka sunmamış ortaklıklar (SPK.11,en az 1 ay önce belirli belgelerle sermaye kuruluna başvururlar (SPK Tebliği II/1,RG.7.2.1982) Diğerleri için başvuru yine TCMB’ne yapılır. • Yıllık faiz oranı 6 ay vadeli mevduatın, faizinden 5 puandan daha düşük olamaz. • Tahviller,nominal değerlerinin en çok %5 eksiği üzerinden satışa sunulabilirler. • Ancak satış süresi içinde satılan tahvillerin, satış tarihi ile süre bitim tarihi arasındaki süreye düşecek faiz tutarı kadar nominal değerden düşük bedelle satışları yapılabilir. • Bunun gibi satış süresi aylara bölünerek ilgili aylarda nominal bedelde düşürmeler öngörülebilir. • Süresinden önce tahviller üçüncü bir gerçek ya da tüzel kişi tarafından satın alınsalar bile, yukarıda anılan oranlardan daha daha düşük fiyatla satamazlar.

Halka sunulan tahvillerin ilgili şirket, bankalar veya aracılık izni alan banker kuruluşları aracılığıyla satmaları gerekir.(SPK.Tebliğ II/1,m.7,RG.7.2.1982). • Tahviller, uzun(en az 5 yıl) veya (en çok 15 yıl) vadeli olarak çıkarılabilirler. • Önceden belirtilerek en az iki yılın sonunda (uzun vadelilerde) veya en az bir ay sonra (kısa vadelilerde) tahvillerin itfa planından önce geri ödenmeleri mümkündür. • Böylece tahviller satış tarihinden itibaren en az bir veya iki yıl geçmeden işlemiş faizleri ile birlikte paraya çevrilemez. • Bu hüküm, vadesiz mevduat sahiplerini tahvil piyasasının dışına itmiştir. • Bunu ortadan kaldırmak için tahvil çıkaran kuruluşlar ile tahvil alıcıları arasında bir bankerlik kuruluşu yada holding ana şirketi girerek, tasarruf sahiplerine satışı yapılan tahvillerin istenildiği anda paraya çevrilebileceğini güvence altına alabilmektedirler.

Tahvillerin satışı için halka sunulacağı süre 3 ayı geçmemek üzere belirtilecektir. • Bu süre sermaye piyasası kurulunca da izin belgesinde bildirilir.(SPK.m.7/1).Süresinde satılmayan tahviller, noter huzurunda iptal edilirler. • Çıkarılan tahviller borsaya kayıt ettirilecektir.(SPK.m.8.). • Tahvil sahiplerine faizden başka menfaat vadedilemez ve sağlanamaz. • Ancak tahvil sahiplerine mevcut veya kurulacak belirli bir şirketin ortağı olmada öncelik tanınması veya tahvillerin çıkarılacak hisse senetleriyle değiştirilmesi vadi ve bunun sağlanması mümkündür. • Satış süresi bitiminden sonraki 6 gün içinde şirket,sonuçları TCMB sermaye piyasası genel müdürlüğü veya (kurula) bildirir (SPK.m.9). (Tebliğ,m.18,RG.4.2.1982,ıı/1,M.13,rg.7.2.1982).

Özel Tahvil Türleri • Özellikle sermaye piyasaları gelişmiş olan ülkelerde uygulamada tahviller çeşitli şekiller almışlardır. • Bu arada tahvil ile pay senedi arası karışık tipler de doğmuştur. • Pay Senediyle Değiştirilebilir (Konvertibıl) Tahviller • Bu tip tahvil, sahiplerine ellerindeki tahvilleri ilerde pay senetleriyle değişme hakkını verir. • TK.’nun da (TK.431/b.4,SPK.14) bu tip tahvil ihracına müsait olduğu söylenirse de, anonim şirketlerde sermayenin sabit ve belirli olması koşulu, bu tahvillerin uygulamada yayılmalarına engel olmuştu.

(Konvertibl) Tahviller • Değiştirilebilir (konvertibl) tahvil sahibi alacaklı bu tahville belirli bir süre içinde saptanan değiştirme oranı çevresinde tahvili yerine pay senedi almak hakkını elde eder. • Pay senetleri borsasının huzursuz olduğu zamanlarda kanvertibl tahviller, yatırılmış sermaye için bir ek maddi güven unsuru olmaktadır. • Görülüyor ki; konvertibl tahvilde para koyan, alacağı sabit faizden başka belirli bir açıklama süresi zarfında -çoğunlukla 3-5 yıl- bu tahvili pay senedi ile değiştirme hakkını da elde etmektedir. • Bu açıklama yapılmadığı sürece şirket için sadece -kâr-zarar hesabına gider olarak geçirilebilecek bir- faiz borcu söz konusu olur. • Seçim hakkının geçerli olduğu dönemde, para değeri istikrarlı ise, değişebilir tahvilin sahibi taşınır değerini pay senedi ile değiştirme eğilimi göstermeyecektir. • Tahville değiştirilecek hisse senetleri için, ekonomik koşullara ve şirket pay senedi kur değişikliklerine göre bir pirim de öngörülebilir.

Seçim haklı (Option) tahvillerinsatış piyasalarında günden güne kaybolmalarına karşılık, konvertibl tahviller ABD ve batı Avrupa ülkelerinde son yıllarda (rönesans) dönemine girmişlerdir. • Sermaye piyasası yasası da hisse senedi ile değiştirilebilir tahvillerin ‘şekil, çıkarılma ve değiştirilmesi şart ve usulleri’nin ayrıca saptanacağını öngörmektedir. (SPK.m.14.) • Ortak Pazar ülkeleri arasında ortak bir Avrupa sermaye piyasasının gelişmesi açısından da, konvertibl tahvillere büyük önem verilmektedir. • Konvertibl tahvillerin ilgili ortaklığa diğer faydaları da; pay senetlerine rağbetin düşük olduğu dönemlerde de sermaye derlenmesini kolaylaştırmasında, ödenen faizlerin vergi matrahından düşülebilmesinde ve böylelikle, sermaye artırımının borsa kur’unun düzeleceği ilerki bir döneme ertelenmesine olarak hazırlanmasındadır. • Bundan başka batılı ülke uygulamasında konvertibl tahvillerinin faizleri, normal tahvillerden daha düşük olarak saptanabilmektedir. • Bu tahvil biçimi Avrupa’da özellikle yabancı pay senetleri çıkarılışında ilerde daha çok ilgi görecektir. • Çünkü yabancı şirketi iyi tanıma olanağı bulmamış alıcı tahvil devresinde şirketi yakından tanıma ve hakkını pay senedine çevirebilme olanağı elde etmektedir.

Seçim haklı (Option) Tahviller: • Bu tahvillerin sahiplerine -ellerindeki tahviller saklı kalma koşuluyla- belirli bir kur üzerinden tahvillerin belirli bir oranında ayrıca pay senedi edinebilme hakkı tanınır. • Değişebilir tahvil’de sadece sermayeye katkı şeklinde bir değişme beklenebilirken, seçim hakkı bulunan (option) tahvillerde, ilerde gereğinde yeni öz sermaye katkısı da söz konusu olabilir. • Bu bakımdan işletme öz sermayesinin artabileceği olasılığını da göz önünde tutmak zorundadır.

Değişken Faizli Tahvil : • Son yıllarda batı sermaye piyasalarında olduğu gibi bizde de pay senedi temettüüne benzer, faiz oranı yıldan yıla değişebilen banka tahvil çeşitleri de görülmüştür. • Bu artış veya azalış dağıtılan temettüe göre ayarlanmaktadır. (RG.17595/4.2.1982,m.3.). Bu oran 6 aylık banka mevduatınınkinden 5 puandan daha düşük olamaz. • Başlangıçta faizi de tahvilde gösterilir. TCMB’ınca gösterilecek ‘’değişken faiz çarpımı’’ ile her dönem faizi bulunur.

Kâr Ortaklığı Belgeleri (Kâra Katmalı Tahviller) : • Bu tahvillerin sahiplerine belirli faiz dışında kârdan da ayrıca pay alma hakkı tanıyan türleri bulunduğu gibi kâra katılmanın limit ve koşullarının saptandığı durumlar da vardır. Son bir düzenlemeyle bizde bunun ‘’Kar ve zarara ortak’’ olma imkanını tanıyan çeşidine de yol açmıştır. • (RG. 15.1.1982/17575). Zarara da ortak olmayı öngörmeleri, bunları kâra katılmalı tahviller’den ayırmaktadır. • Batılı ülkelerdeki uygulamasında bunlar aslında; en azından belirli bir faiz almaları, işletmenin öz sermaye kalemleri dışında bırakılması ve yönetime katılma olanağı vermesi yönlerinden tahvilden farksızdırlar; ancak ödenen faizin şirket giderlerine yazılamayışı ve hatta ödemenin kâr payı adıyla yapılması -‘kümülatif kâr ortaklığı tahvilleri’ kârın ortaya çıktığı yıllarda kâr edilemeyecek yıllara mahsuben kâr paylarının toplu olarak ödenebilmesi gibi özellikleriyle de- pay senetlerine benzerler, bu yüzden bu tahvillerin batı uygulamasında ‘prefered Stocks’ olarak nitelendirildiği görülmektedir. • Değişmez kâr paylı tahvillerin belirgin niteliği, bunların her yıl değişmeyen bir temettü yükümünü öngörmeleri ve bu bakımdan şirket üzerinde sabit bir yük oluşturmalarıdır. Bu nedenle söz konusu tahvillere ‘sabit temettülü pay senetleri’ de denebilmektedir.

Ancak kâra katılmalı tahvillerin diğer tahvillerden ayrılan yönü, (bazı istisnalar dışında) ana paranın geri ödenme vaadini içermemesidir. • Bu tahvillerin belirgin özelliklerinden biride ‘’birikmeli’’ olma nitelikleridir; geçmiş yıllara ait tercihli temettüler ödenmeden, adi pay senetleri sahiplerine temettü dağıtılamaz. • Kâra katılmalı tahvillerin sabit gelirli olması, tahvilin sabit gelirinden farklı bir anlam taşımaktadır. • Çünkü tercihli pay senetleri sahipleri işletme yöneticileri temettü ödeme kararı verdikleri zaman, belirli bir sabit tutar üzerinden paylarını alabilirler. • Tahvil sahipleri ise işletme kâr etsin etmesin sabit bir faiz alırlar.

Ancak son olarak yayınlanan ayrıntılı tebliğ (TPKK. 22 sayılı karara ilişkin TCMB tebliği) pay senediyle tahvilin tam bir karışımı olan ‘’kâr ortaklığı belgesi’’ denen taşınır değer türünü Türk sermaye piyasasına sokmuştur.

Taşınır değer alım satımıyla uğraşanlar dışındaki bütün anonim ortaklıklar,’’ kâr ve zarara ortak’’ kâr ortaklığı belgeleri çıkarabilmek için TCMB’na izin başvurusunda bulunabilirler. Bunun koşulları şöylece saptanmıştır: • Esas sözleşme, bu belgelerin çıkarılması imkanını öngörmelidir. • Genel kurul ayrıca karar vermeli ve satış tarihinden en az 1 ay önce izin başvurusu yapılmalıdır. • Buradan TL. veya döviz olarak derlenen fonlar, döner sermaye ihtiyacının giderilmesinde veya şirketin kâr amacına yönelik yatırımlarında kullanılabilir. • Bu belgelerin vâdeleri (üç aylık satış süresinden sonra) 6 ay veya katları biçiminde fakat en çok 5 yıl olabilir. Süresinden 1 ay önce paraya dönüştürülmesi istenmeyen durumlarda vâde 6 ay uzatılmış sayılır, • Çıkarılacak kâr ortaklığı belge tutarları, son bilançodaki öz sermayenin 7 katını (istisnai durumlarda TCMB izniyle 10 katını) aşamaz,

Belgelere ‘’belge sahiplerinin kâr zarara katılacağını belirtir bir ibare’’nin konulması gerekir. • TCMB’na müsaade için yapılan başvuru 1 ayda sonuçlanır ve koşulları önce gazeteyle ilan edilir. • Faizsiz kredi verenlere ödenen kâr paylarının gider yazılabilmesi için belirli bir ‘’kâr ve zarar iştirak oranı’’ saptanır. (bu oran kâr ve zararın %80’ini geçmez) • Dağıtılacak kâr ve zarar payı şöyle bulunur: Girişlerden faaliyet giderleri indirilir (fakat amortisman ve yedek akçeler indirilmez): bulunan tutar, saptanan oranla çarpılır ve şu formülle bulunur: • M: Belge başına düşen kâr/zarar • K: Dağıtılacak kâr/zarar • N: Belge nominal değeri • T: Toplam kâr ortaklığı nominal değeri

Teminatlı Tahviller : • Genellikle işletmenin özel varlıklarıyla garanti edilmiştir. • Özellikle kamu hizmetleri kuruluşlarıyla demir yolu şirketleri ipotekli tahvil çıkararak, ipotek edilen sabit değerler karşılığında faizin nispeten düşük tutulmasını mümkün kılarlar. • Tahvillerin teminata bağlanması ipotekle de sağlanabilir. Çoğu zaman bankaların, konsorsiyumların, devlet veya başkaca kuruluşlarında ödeme yükümü üstlenmeleri mümkündür. • Tahvillerin değer düşmelerine maruz kalmaları konusu da sorunun başka bir yönünü teşkil eder. • Değer düşmesine karşı konulan özel koşullar batılı ülkelerin kanun koyucuları tarafından genellikle batıl sayılmaktadır. • Bununla birlikte sanayi tahvilleri genellikle imtiyazlı ve teminatsız şekillerde olurlar. • Bütün bu çeşitlendirmelerde amaç taşınır değerlerin satışında çekiciliği artıran hukukî kombinezonların bulunmasıdır.

Endekslenmiş Tahvil : • Türkiye uygulamasında bulunmayan endekslenmiş tahviller, enflasyonist ekonomilerde tahvilin getirdiği faizin, para değerindeki düşme ile fiilen ortadan kalkmasını önleme amacını güderler. • Endekslenmiş tahvilde, vâde sonunda, tahvil’de yazılı borç tutarı değil, bunun ödeme tarihindeki endeksle çarpılacak tutarının ödeneceği öngörülür. • Endeks olarak uygulanacak rakam bakımından şu üç ölçüden biri alınmaktadır: • Bu amaçla altının borsa fiyatındaki değişikliklerin temel alındığı ülkeler vardır. • Bazı ülkelerde 4 kişilik bir ailenin genel geçim giderlerini temel alan, belirli ticaret odalarının ya da istatistik kurumlarının endeksleri esas alınmaktadır. • Bazen de tahvili çıkaran, söz gelimi bir inşaat şirketi ise demir, çimento bakır ya da çinko gibi temel malzemelerdeki fiyat değişiklikleri ölçü olarak alınmaktadır.

Tahvillerin Değerlendirilmeleri • Tahvilin piyasa değeri de; faiz oranı, risk ve süre gibi çeşitli etkenler altında oluşur. • Bu değerin hesaplanmasında şirketin sermaye yapısı, likiditesi, borç ödeme gücü incelenir. • Sağlanan yıllık kârın en azından borçların %20’sini karşılaması istenir.

Tahvil Değerlemesinde Ön Kavramlar • Gerçek Faiz Oranı : • Bir tahvilin gerçek faiz oranı,alış fiyatına göre hesaplanır. 1.000—TL’lık tahvil için 0,18 faiz öngörülmüş ve fakat bu tahvilin piyasada 950 liraya derlenmesi mümkün

Tahvilin Gerçek Geliri : • Başabaş’ın altında satın alınan bir tahvilin gerçek geliri (randımanı), gerçek faiz oranından farklı bir kavramdır. Bunu hesaplamak için bulunan gerçek faize, nominal fiyatla piyasa fiyatı arasındaki farkın bugünkü (rant) değerinin eklenmesi de gereklidir. İtfa tarihinde ele geçecek bu farkın bugünkü değeri şöyle hesaplanacaktır. • A: Geri ödeme günündeki toplam kazancın yıllık (eşit taksit = Anüite) değeri, • K: Geri ödemelerin toplam kazancı (Nominal değer –Alış fiyatı), • g : Bileşik faiz (I+f/1.000), • n : Geri ödemeye kadarki süre.

Bu duruma göre, geri ödemesine 2 yıl kalan 0,18 faizli 1.000.-TL’lık, piyasa fiyatı 950.-TL. olan tahvilin gerçek verimi (randımanı) şöyle bulunacaktır. • Geri ödeme günü ele geçecek 50.-TL’lık 2 yıllık rant değeri. • Geri ödeme günü ele geçecek 50.-TL’lık 2 yıllık rant

O halde bu işletmenin 200X ihraç tahvil temel fiyatı 941,46 liradır.

Örnek :Temel fiyat hesabında önceki örnekte olduğu gibi, faiz ödemesi Mart başlarında yapılırsa, bu hesaplamayı 1.3.200X – 1.3.200X+6 dönemi için almayıp da, söz gelimi 1.6.200X+3 itibariyle yapmış olsaydık, temel fiyat, bundan önceki son faiz ödeme tarihi olan 1.3.200X+3’e göre yapılacaktı. Bu takdirde bundan önceki nakit akımları hesaba katılmayacak ve ancak 200X+4’den sonraki rakamları alacaktık:

Hesap tarihinden tahvilin bakiye itfa tutarı 600.-TL. olduğundan,hesaplanan 581,97 TL. bu tutarın temel fiyatıdır. Orantı yoluyla işlemi 1.000.-TL.’lık tahvil için düşünürsek: • Görülüyor ki, itfa yılına yaklaşıldıkça, temel fiyat, başa başa yakın olmakta; hele itfa yılında (son kupon bedeli düşülürse, bulunan değer) başabaşa eşit olmaktadır. • Kısa süreli tahvillerle ilgili değerleme kuşkusuz formülle de hesaplanabilirdi : Kısa süreli tahvilin değerlemesinde örnekte görüldüğü gibi • Bulunan 23,08’lik rantın tahvil piyasa fiyatına göre (oran olarak) değerini bulup gerçek faiz oranına eklersek : • bu koşullar altında tahvilin gerçek veriminin (%18’in çok üstünde) %21,43 olduğunu görürüz.

Tahvilin Piyasa Fiyatının Bulunması : • Tahvil için iki fiyat söz konusudur. • Temel Fiyat • Tahvil değerlemesi, temel fiyatın yani son faiz ödeme tarihindeki fiyatının saptanmasına dönük çalışmadır. • Öyleyse henüz hiç faizi ödenmemiş tahvillerde temel fiyat, çıkarma sırasındaki fiyattır. • Kural odur ki, temel fiyat üstünde bir nominal fiyatla çıkarılan tahvil, müşteri bulamaz. • Temel fiyatın hesaplanması, söz gelimi 5 yıl için çıkarılan tahvilin tutarının itfadan sonra her yıl 1/5’inin itfa edileceği, yani 1.000.-TL.’lık tahvilin her yıl 200.- lirasının geri ödeneceği varsayımına dayanır. • İşte temel fiyat, faiz ve ana para olarak son itfa tarihine kadar ele geçecek tutarların bugünkü değerleri toplamından oluşur.

Örnek : • Sonraki iki yılda ödemesi başlamak üzere % 18 faizli 1.000.- TL’lık tahvilin 2010 itibariyle- temel fiyatı şöyle bulunacaktır.; (enflasyon dönemlerinde tahvillerin değer aşınması, pay senetlerinden daha büyük olduğu için, tutarların bugünkü değere indirgenmesinde alınacak iskonto oranının daha yüksek, söz gelimi % 20 olarak alınması gerekmektedir. • BD hesabıyla bulunabilir. BDF’de tablodan bulunabileceği gibi aşağıdaki formülden de elde edilebilir. • M = Süre sonunda ödenecek ana para tutarı • Örnek : • Yılda 200.-TL faiz geliri sağlayan 3 yıl süreli 1.000.-TL’lık bir tahvilin faiz oranı %24’dür. Bu tahvilin bugünkü değeri;

Bir tahvil vâdesi bulunmadığı varsayılırsa geliri aşağıdaki formül yardımı ile hesaplanabilir. V: Tahvilin değeri • f: Yıllık faiz tutarı • Kd = Dış faiz (Kapitalizasyon) oranı • Örnek : • Yıllık faiz geliri 200.- lira olan %20 kapitalizasyon oranına göre tahvilin değeri şudur. • Kapitalizasyon oranı % 40 olan değer 500.-TL.’ya iner. O halde kapitalizasyon oranı yükseldikçe tahvilin değeri azalmaktadır.

Geçerli Piyasa Fiyatının Bulunması : • Temel fiyat, son faiz ödeme gününe göre tahvil değerini göstermektedir. Oysa faiz ödemesinden sonraki herhangi bir tarihe göre, tahvil fiyatı bulunmak istenirse, son temel fiyata, hesaplama gününe kadar işleyen faizin eklenmesi yoluyla bulunur. Bunun için uygulanacak formül şudur:

1.3.200X’da çıkarılan % 18 faizli tahvilin 1.10.200X’daki piyasa fiyatı: • Geçen gün sayısını 211 yerine 360 alsaydık tahvilin gelecek ilk faiz ödeme tarihindeki kuponlu fiyatı bulunacaktı ; • 1.129,75 TL. kupon kesilince, • 1.129,75 – 180 = 949,75 TL. bulunur ki, bu da tahvilin 1.3.200X tarihine göre bulunacak temel fiyatına eşit’e yakın bir rakam olmak gerekir. Bu tarihe göre tahvilin temel fiyatını hesaplarsak:

Görülüyor ki, 5 kuruşluk farkla iki yoldan da bulunan temel fiyat aynı olmaktadır.