Download

1 / 26

340 likes | 1.17k Views

Bukti, Tujuan, Program dan Kertas Kerja Audit. Top down vs Bottom Up Keputusan Penting tentang Bukti Audit Tujuan Khusus Audit dan Bukti Audit Bukti Auidt, Informasi Penguat, dan Prosedur Audit Pengolahan Data Elektronik dan Prosedur Audit Program Audit Kertas Kerja.

E N D

Bukti, Tujuan, Program dan Kertas Kerja Audit • Top down vs Bottom Up • Keputusan Penting tentang Bukti Audit • Tujuan Khusus Audit dan Bukti Audit • Bukti Auidt, Informasi Penguat, dan Prosedur Audit • Pengolahan Data Elektronik dan Prosedur Audit • Program Audit • Kertas Kerja

Memahami bisnis dan industri Tujuan dan sasaran manajemen Bagaimsna mgt menggunakan sumber daya untuk mencapai tujuan Keungulan bersaing org di pasar Proses inti bisnis Laba dan arus kas Uji langsung transaksi Uji langsung akun Sistem pencatatan transaksi yang menghasilkan saldo akun Top Down vs Bottom Up

Mengembangkan ekspektasi sehubungan dengan laporan keuangan perusahaan Diagnosa bidang audit yang memerlukan tambahan perhatian Hasil berupa sampling individu yang mendukung transaksi atau kaun Evaluasi kewajaran suatu jumlah atau akumulasi jumlah Top Down vs Bottom Up

Top Down vs Bottom Up • Auditor harus mengkombinasikan bukti audit top down dan bottom up

Keputusan Pentint Tentang Bukti Audit • Jenis Penggujian • Waktu Pengujian • Luas Pengujian • Penugasan Staf Pelaksana Pengujian

JENIS PENGUJIAN: • Prosedur untuk memperoleh pemahaman binsis dan industri serta pemhaman pengendalian internal • Pengujian Kontrol • Pengujian Substantif • Prosedur Analitik • Uji rinci Transaksi • Uji rinci Saldo

Waktu Pengujian: • Sebelum Tanggal Neraca • Menjelang Tanggal Neraca • Saat Tanggal Neraca • Sesudah Tanggal Neraca

Luas Pengujian: • Sedikit Sampel • Banyak Sampel • Seluruh Sampel

Penugasan Staf Pelaksana: • Kurang Ahli dan Sedikit Pengalaman • Cukup Ahli dan Cukup Pengalaman • Amat Ahli dan Banyak Pengalaman

Tujuan Khusus Audit dan Bukti Audit • Tujuan Audit untuk : • Eksistensi dan Keterjadian • Kelengkapan • Hak dan Kewajiban • Valuasi atau Alokasi • Penyajian dan Pengungkapan

Kelengkapan • Kelengkapan/Cutoff: • Seluruh transaksi yang terjadi selama periode akuntansi telah dicatat • Kelengkapan: • Neraca mencakup seluruh aktiva, kewajiban, dan ekuitas yang ada

Eksistensi dan Keterjadian • Validitas/cutoff: • Seluruh catatan transaksi betul-betul terjadi dalam periode akuntansi • Validitas: • Seluruh catatan aktiva, utang, dan ekuitas adalah valid (sahih) dan dicatat secara tepat dalam neraca

Hak dan Kewajiban • Aktiva, kewajiban dan ekuitas yang tercantum dalam neraca adalah milik dan kewajiban perusahaan

Valuasi atau Alokasi • Penerapan PABU • Pembukuan dan Pengikhtisaran • Nilai realisasi bersih

Penyajian dan Pengungkapan • Klasifikasi: • Transaksi dan akun telah diklsifikasikan dengan tepat dalam laporan keuangan • Pengungkapan • Seluruh pengungkapan yang diharuskan oleh PABU telah dilakukan dalam laporan keuangan

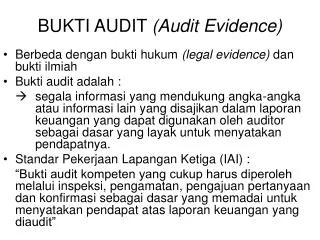

KLASIFIKASI UMUM BUKTI • Natural Evidence • Created Evidence • Rational Argumentation

DATA AKUNTANSI Buku Jurnal Buku Besar dan Buku Bantu Manual Akuntansi Catatan memo dan Informals, seperti neraca lajur, rekonsiliasi, dan perhitungan INFORMASI PENGUAT Dokumen, seperti cek, faktur, kontrak, dan notulen Konfirmasi dan pernyataan tulisan lain Jawaban lisan Informasi lain hasil pengembangan auditor Bukti AuditData Akuntansi dan Informasi Penguat

Jenis dan Keandalan Bukti Penguat • Prosedur Analitik • Bukti Dokumen • Bukti Elektronik • Konfirmasi • Bukti Mathematika • Bukti Pisik • Pernyataan Tertulis • Bukti Lisan

Prosedur Audit • Metode atau tehnik yang digunakan auditor untuk mengumpulkan dan mengevaluasi kecukupan dan kompetensi bahan pembuktian • Pendekatan top-down atau bottom-up

Prosedur Analatik Inspeksi Konfirmasi Tanya Hitung Tracing Vouching Observasi Reperforming Tehnik Audit Berbantuan Komputer Bukti Analitik Bukti pisik, dokumen Bukti konfirmasi Bukti lisan, pernyataan Bukti Mathematik Bukti Dokumen Bukti Dokumen Bukti pisik Bukti Mathematik Bukti Elektronik Contoh Prosedur Audit

Program Audit • Prosedur Analitik • Prosedur Pendahuluan • Uji Estimasi Akuntansi • Uji Kontrol • Uji Transaksi • Uji Penyajian dan Pengungkapan

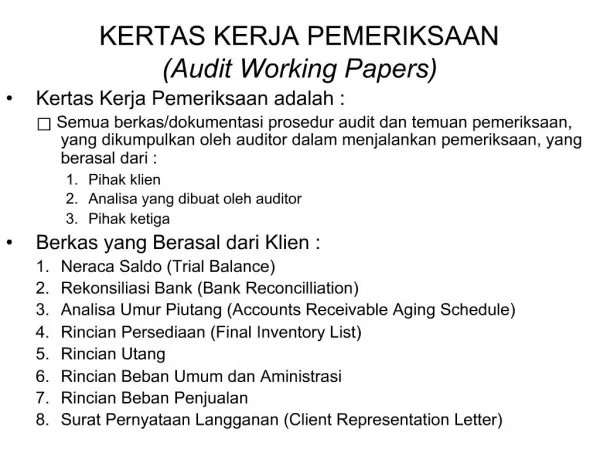

Kertas Kertas • Pendukung utama laporan auditor • Alat koordinasi dan supervisi • Bukti telah mematuhi standar auditing

Jenis Kertas Kerja • Working Trial Balance • Skedul dan Analisis • Memo Auidt dan Informasi Penguat • Jurnal Penyesuaian dan Reklasifikasi

Penyusunan Kertas Kerja • Judul • Nomor Indeks • Referensi silang • Tanda auidt • Tandatangan dan tanggal

Arsip Kertas Kerja • Arsip permanen • Arsip sekarang