Download

1 / 18

190 likes | 439 Views

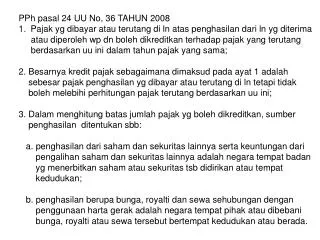

PPh Pasal 24. Penentuan Sumber Penghasilan. Penghasilan dari saham dan sekuritas lainnya -> negara tempat badan yang menerbitkan saham atau sekuritas bertempat kedudukan Penghasilan bunga, royalti, sewa sehubungan penggunaan harta bergerak

E N D

Penentuan Sumber Penghasilan • Penghasilan dari saham dan sekuritas lainnya -> negara tempat badan yang menerbitkan saham atau sekuritas bertempat kedudukan • Penghasilan bunga, royalti, sewa sehubungan penggunaan harta bergerak -> negara tempat pihak yang membayar atau dibebani bunga, royalti, sewa berkedudukan

Penentuan Sumber Penghasilan • Sewa sehubungan penggunaan harta tidak bergerak -> negara tempat harta terletak • Imbalan sehubungan jasa, pekerjaan, kegiatan -> negara tempat pihak yang membayar atau dibebani imbalan tersebut bertempat kedudukan • Penghasilan BUT -> tempat BUT menjalankan usaha/kegiatan

Penggabungan Penghasilan LN • untuk penghasilan dari usaha dilakukan dalam tahun pajak diperolehnya penghasilan tersebut; • untuk penghasilan lainnya dilakukan dalam tahun pajak diterimanya penghasilan tersebut; • untuk penghasilan berupa dividen dilakukan dalam tahun pajak pada saat perolehan dividen tersebut ditetapkan sesuai dengan Keputusan Menteri Keuangan.

Kerugian yang diderita di luar negeri tidak boleh digabungkan dalam menghitung Penghasilan Kena Pajak • Pajak Penghasilan yang dibayar atau terutang diluar negeri dapat dikreditkan terhadap Pajak Penghasilan yang terutang di Indonesia. • Pengkreditan pajak dilakukan dalam tahun pajak digabungkannya penghasilan dari luar negeri tersebut dengan penghasilan di Indonesia

Jumlah kredit pajak setinggi-tingginya sama dengan jumlah pajak yang dibayar atau terutang di luar negeri, tetapi tidak boleh melebihi jumlah yang dihitung menurut perbandingan antara penghasilan dari luar negeri terhadap Penghasilan Kena Pajak dikalikan dengan pajak yang terutang atas Penghasilan Kena Pajak, atau setinggi-tingginya sama dengan pajak yang terutang atas Penghasilan Kena Pajak dalam hal Penghasilan Kena Pajak lebih kecil dari penghasilan luar negeri.

KreditPajak LN Bandingkan : Maksimum Kredit Pajak & Pajak Yang Terutang/Dibayar di LN Pilih yang terkecil! Maksimum Kredit Pajak = Penghasilan LN x Pajak terhutang tahun berjalan PKP

Apabila penghasilan luar negeri berasal dari beberapa negara, maka penghitungan kredit pajak dilakukan untuk masing-masing negara. • Dalam hal jumlah Pajak Penghasilan yang dibayar atau terutang di luar negeri melebihi jumlah kredit pajak yang diperkenankan maka kelebihan tersebut tidak dapat diperhitungkan dengan Pajak Penghasilan yang terutang tahun berikutnya, tidak boleh dibebankan sebagai biaya atau pengurang penghasilan, dan tidak dapat dimintakan restitusi.

Contoh PT A memperolehpenghasilannetodalamTahun2009 sebagaiberikut : • dinegara X, memperolehpenghasilan (laba) Rp1.000.000.000 dengantarifpajaksebesar 40% (Rp400.000.000) • dinegara Y, memperolehpenghasilan (laba) Rp3.000.000.000 dengantarifpajaksebesar 25% (Rp 750.000.000) • dinegara Z, menderitakerugianRp 2.500.000.000 • penghasilanusahadidalamnegeriRp 4.000.000.000

Penghasilan luar negeri : a. Laba di Negara X Rp 1.000.000.000 b. Laba di Negara Y Rp 3.000.000.000 c. Laba di Negara Z Rp 0 ----------------------------- Jumlah penghasilan dalam negeri Rp 4.000.000.000 Total Penghasilan Rp 8.000.000.000

ANGSURAN PAJAK DALAM TAHUN BERJALAN Pasal 25 ayat (1) BESAR ANGSURAN PPh PASAL 25 SETIAP BULAN SAMA DENGAN PPh TERUTANG MENURUT SPT TAHUNAN PPh THN PAJAK YG LALU DIKURANGI PPh YANG DIPOTONG ATAU DIPUNGUT : PPh PSL 21 PPh PSL 22 PPh PSL 23 PPh YANG TERUTANG ATAU DIBAYAR DI LUAR NEGERI YANG BOLEH DIKREDITKAN (PPh PSL 24) DIBAGI 12 (DUA BELAS) ATAU BANYAKNYA BULAN DALAM BAGIAN TAHUN PAJAK

Penghasilan yang dijadikan dasar penghitungan PPh pasal 25 adalah penghasilan teratur

Penghasilan teratur penghasilan yang lazimnya diterima atau diperoleh secara berkala sekurang-kurangnya sekali dalam setiap tahun pajak, yang bersumber dari kegiatan, usaha, pekejaan bebas, pekerjaan, harta dan atau modal, kecuali penghasilan yang telah dikenakan Pajak Penghasilan yang bersifat final

Tidak termasuk dalam penghasilan teratur adalah keuntungan selisih kurs dari utang/piutang dalam mata uang asing dan keuntungan dari pengalihan harta (copital gain) sepanjang bukan merupakan penghasilan dari kegiatan usaha pokok, serta penghasilan lainnya yang bersifat insidentil

PPh TERUTANG MENURUT SPT TAHUNAN TAHUN 2009 Rp 50.000.000 Dikurangi : a. PPh yg dipotong pemberi kerja (PPh Pasal 21) Rp 15.000.000 b. PPh yg dipungut pihak lain (PPh Pasal 22) Rp 10.000.000 c. PPh yg dipungut pihak lain (PPh Pasal 23) Rp 2.500.000 d. Kredit PPh luar negeri (PPh Pasal 24) Rp 7.500.000 Jumlah kredit pajak (Rp 35.000.000) SELISIH Rp 15.000.000 BESARNYA ANGSURAN YG HRS DIBAYAR SENDIRI SETIAP BULAN UTK THN 2010 SEBESAR 1/12 X Rp 15.000.000 YAITU Rp 1.250.000

Untuk bulan-bulan sebelum batas waktu penyampaian SPT Tahunan PPh, besarnya angsuran pajak sama dengan angsuran bulan terakhir tahun pajak yang lalu

ANGSURAN PPh PASAL 25 TAHUN BERJALAN DALAM HAL-HAL TERTENTU Pasal 25 ayat (6) DIREKTUR JENDERAL PAJAK BERWENANG MENETAPKAN ANGSURAN PAJAK DALAM TAHUN BERJALAN APABILA : WP berhakataskompensasikerugian WP memperolehpenghasilantidakteratur SPT TahunanPPhtahunlaludisampakansetelahlewatbataswaktu WP diberikanperpanjanganjangkawaktupenyampaian SPT TahunanPPh WP membetulkansendiri SPT TahunanPPh yang mengakibatkan Angsuranbulananlebihbesardariangsuranbulanansebelumpembetulan Terjadiperubahankeadaanusahaataukegiatan WP