Download

1 / 49

490 likes | 598 Views

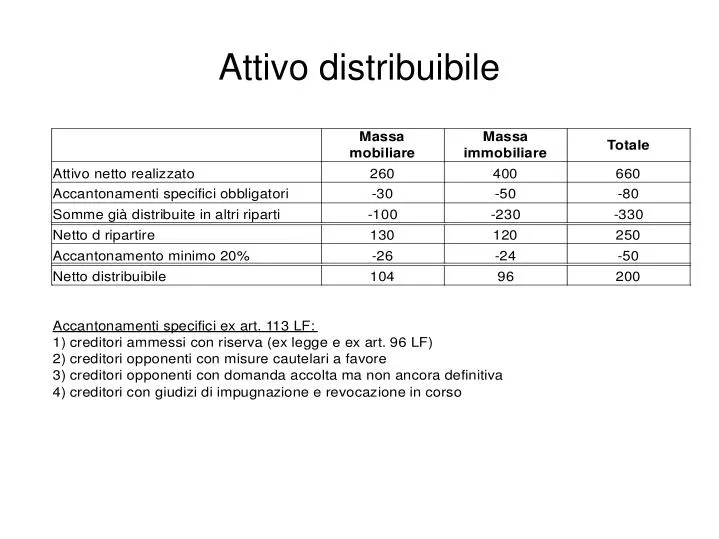

Attivo distribuibile. Interessi attivi – Conteggi per masse (1). Interessi attivi – Conteggi per masse (2). Interessi attivi – Conteggi per masse (3). Interessi attivi – Conteggi per masse (4). Imputazione delle spese (1). Imputazione delle spese (2).

E N D

Riparto in presenza di creditori con privilegio speciale mobiliare (1)

Il metodo esemplificato riduce il residuo attivo del bene specifico disponibile per i creditori “speciali”. Tale metodo inoltre non è definito esplicitamente dalla norma né dalla giurisprudenza, talchè ben potrebbe sostenersi che, dopo aver formato una unica graduatoria dei privilegi, si utilizzi per soddisfare i privilegiati generali prioritariamente l'attivo netto mobiliare non gravato da privilegi speciali, e solo dopo averlo esaurito si passi all'attivo speciale. Così procedendo rimarrebbe un importo specifico maggiore da destinare al soddisfacimento dei privilegi speciali. Riparto in presenza di creditori con privilegio speciale mobiliare (2)

Riparto in presenza di creditori con privilegio speciale mobiliare (3)

Può il creditore munito di privilegio speciale mobiliare partecipare a riparti parziali prima che il bene oggetto del privilegio sia venduto? Problema

Si, ma solo come creditore chirografo, salvo recuperare la differenza in sede di riparto successivo una volta realizzato il bene oggetto del privilegio, in modo da non compromettere la corretta attribuzione delle somme ai creditori nell'ordine stabilito dai privilegi e dalla natura del crediti. Risposta

Privilegi speciali riparto anteriore a conteggio definitivo spese (1)

Privilegi speciali riparto anteriore a conteggio definitivo spese (2)

Privilegio generale sussidiario riparto successivo - errato

Privilegio generale sussidiario riparto successivo – corretto (1)

Privilegio generale sussidiario riparto successivo – corretto (2)

Privilegio generale sussidiario ulteriore esempio (1)

Privilegio generale sussidiario ulteriore esempio (2)

Interessi passivi: vecchio rito(ante 2001) • I crediti garantiti da ipoteca maturano sempre interessi privilegiati calcolati al tasso convenzionale per l'anno in corso alla data del fallimento e i due anni anteriori, successivamente si calcolano al tasso legale fino alla vendita del bene ipotecato • I crediti pignoratizi maturano interessi privilegiati calcolati al tasso convenzionale per l'anno in corso alla data del fallimento, successivamente si calcolano al tasso legale fino alla vendita del bene • I crediti privilegiati ex art. 2751-bis n.1 (lavoro subordinato) e n.5 (coop di produzione e lavoro) maturano interessi privilegiati sia ante che post fallimento calcolati come sopra • I crediti assistiti da privilegio generale o speciale maturano interessi chirografari calcolati al tasso legale fino alla vendita dell'attivo o, se anteriore, al pagamento

Interessi passivi: nuovo rito(post 2001) • La Corte Costituzionale con sentenza n.162 del 28.05.2001 ha dichiarato l'illegittimità costituzionale dell'art. 54 comma 3 LF nella parte in cui non richiama l'art. 2749 c.c. in merito all'estensione del privilegio agli interessi. • Pertanto dal 2001 si ha: • L'estensione generalizzata del privilegio agli interessi maturati su tutti i crediti privilegiati • La maturazione degli interessi dei crediti assistiti da privilegio generale fino alla data del deposito del progetto di riparto nel quale il credito viene soddisfatto anche solo parzialmente

Credito ammesso in privilegio per 1.000 oltre ad interessi successivi alla data del fallimento (31.10.2006) Deposito piano di riparto 31.05.2008 Calcolo interessi: 31.10.2006 – 31.12.2006 = (1.000 x 2,5% x 61) / 365 = 4,17 01.01.2007 – 31.12.2007 = 1.000 x 2,5% = 250 01.01.2008 – 31.05.2008 = (1.000 x 3% x 152) / 366 = 12,46 Totale interessi: 4,17 + 250 + 12,46 = 266,63 Interessi passivi: esempio

INPS: surroga e partecipazione ai riparti

INPS: surroga e partecipazione ai riparti

INPS: surroga e partecipazione ai riparti

INPS: surroga e partecipazione ai riparti

INPS: surroga e partecipazione ai riparti possibile errore

INPS: surroga e partecipazione ai riparti possibile errore

INPS: surroga e partecipazione ai riparti altro possibile errore

INPS: surroga e partecipazione ai riparti possibile errore

INPS: surroga e partecipazione ai riparti possibile inconveniente

INPS: surroga e partecipazione ai riparti interessi

INPS: surroga e partecipazione ai riparti interessi esempio