Download

1 / 7

80 likes | 793 Views

PERANGGARAN PERUSAHAAN. Perencanaan dan Penganggaran Perusahaan Fungsi dan Macam Anggaran Penyusunan Anggaran Penjualan Penyusunan Anggaran Produksi Penyusunan Anggaran Bahan Baku Penyusunan Anggaran Biaya Konversi dan Anggaran Beban Usaha. PERENCANAAN DAN PENGANGGARAN PERUSAHAAN.

E N D

PERANGGARAN PERUSAHAAN PerencanaandanPenganggaran Perusahaan FungsidanMacamAnggaran PenyusunanAnggaranPenjualan PenyusunanAnggaranProduksi PenyusunanAnggaranBahan Baku PenyusunanAnggaranBiayaKonversidanAnggaranBeban Usaha

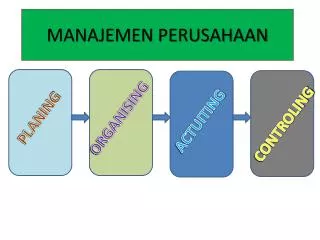

PERENCANAAN DAN PENGANGGARAN PERUSAHAAN Rencana Perencanaan Pengorganisasian FungsiManajemen Organisasi Pelaksanaan Penganggaran Pengawasan

PERENCANAAN Perencanaan merupakan tindakan yang dibuat berdasarkan fakta dan asumsi mengenai kegiatan yang dilakukan pada waktu yang akan datang dalam mencapai tujuan Tujuan utama perencanaan adalah memberikan proses umpan maju agar dapat memberikan petunjuk kepada manajer dalam pengambilan keputusan Hubungan penganggaran dengan perencanaan bisa dilihat dalam gambar

Hubungan perencanaan dengan peng anggaran menunjukkan fungsi mana jemen dari perencaan sampai peng awasan • Peranggaran perusahaan merupakan proses menyusun anggaran perusahaan sedangkan anggaran perusahaan meru pakan hasil peranggaran • Rencana meliputi : tujuan, kebijakan, aturan, metode, strategi, standar, program, prosedur dan anggaran

Anggaran adalah suatu rencana keu angan periodik yang disusun berdasarkan program yang telah disahkan • Anggaran (budget) merupakan rencana tertulis mengenai kegiatan suatu organisasi yang dinyatakan secara kuantitatif dan umumnya dinyatakan dalam satuan uang (moneter) dalam jangka waktu tertentu dan merupakan alat manajemen dalam mencapai tujuan • Faktor yang dipertimbangkan dalam penyusunan anggaran: a. Pengetahuan tentang tujuan dan kebijakan umum perusahaan

b. data tahun sebelumnya, c. kemung kinan perkembangan kondisi ekonomi, d. pengetahuan tentang taktik dan strtaegi, e. kemungkinan adanya perubahan kebija kan perusahaan • Dalam penyusunan anggaran perlu diperhatikan perilaku pelaksana anggaran antara lain: a. anggaran harus realistis dan cermat, b. dapat memotivasi manajer, c. anggaran harus mencerminkan keadilan • Anggaran mengalami kegagalan apabila: pembuat anggaran tidak cakap, tidak tegas, tidak cakap, tidak didukung masyarakat

TUJUAN ANGGARAN: • Sebagailandasanyuridis formal • Memberikanbatasandana yang digunakan • Merincijenissumberdana yang dicari • Merasionalkansumberdaninvestasidana hasilmaksimal • Menyempurnakanrencana yang disusun • Menampungdanmenganalisissertamemutuskanusulan yang berkaitandengankeuangan