Download

1 / 24

320 likes | 1.18k Views

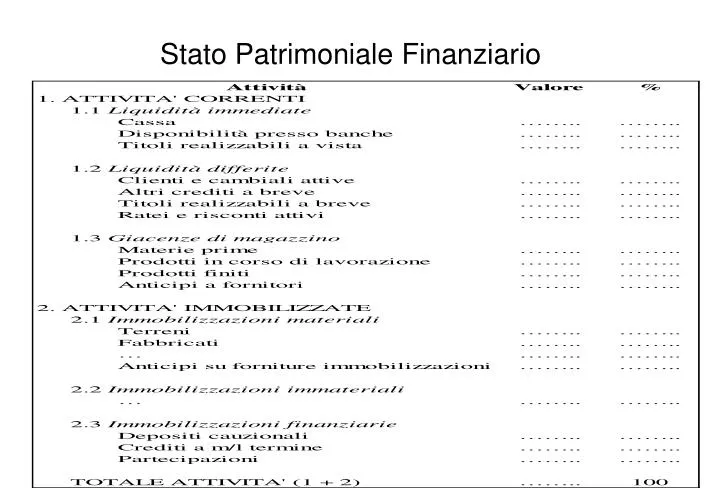

Stato Patrimoniale Finanziario. Stato Patrimoniale Finanziario. Lo Stato Patrimoniale di Pertinenza Gestionale. Prospetto a sezioni contrapposte. I N V E S T I M E N T I . F I N A N Z I A M E N T I . Legati al ciclo operativo (correnti): Magazzino Acconti a fornitori materie

E N D

Lo Stato Patrimoniale di Pertinenza Gestionale Prospetto a sezioni contrapposte I N V E S T I M E N T I F I N A N Z I A M E N T I Legati al ciclo operativo (correnti): Magazzino Acconti a fornitori materie Crediti commerciali Crediti commerciali verso altri Ratei e Risconti attivi commerciali Legati al ciclo operativo (correnti): Debiti commerciali Acconti da clienti Debiti Tributari Ratei e Risconti passivi commerciali Altri debiti caratteristici operativi Legati alla struttura operativa: Immobilizzazioni Tecniche Immobilizzazioni Immateriali Partecipazioni ed altri impieghi ine-renti l’attività operativa caratteristica Legati alla struttura operativa: Fondo T.F.R. Debiti verso fornitori di Impianti Altri debiti relativi alla gestione caratteristica non corrente Accessori: Immobilizzazioni e Terreni Civili Partecipazioni ed altri impieghi non legati all’attività caratteristica Debiti Finanziari: Obbligazioni Debiti verso banche Altri debiti di natura finanziaria Finanziari: Titoli ed azioni detenute a titolo di investimento Cassa e Depositi bancari e postali Capitale Netto: Capitale Riserve Risultato di esercizio

Lo Stato Patrimoniale di Pertinenza Gestionale Prospetto scalare Crediti commerciali (+) Magazzino ( -) Debiti commerciali Capitale circolante netto commerciale Gestione operativa caratteristica corrente (+) Crediti diversi caratteristici operativi ( -) Debiti diversi caratteristici operativi Capitale circolante netto operativo caratteristico Gestione operativa caratteristica strutturale ( -) Fondo TFR (+) Immobilizzazioni Tecniche (+) Immobilizzazioni Immateriali (+) Partecipazioni ed altri impieghi caratteristici Capitale investito netto caratteristico Area Accessoria (+) Attività legate alla gestione accessoria (+) Attività legate alla gestione finanziaria Capitale investito netto globale ( -) Debiti finanziari Area Finanziaria Capitale netto

I risultati particolari della gestione caratteristicaBasati sulla classificazione Costi Interni-Costi Esterni Costi strutturali e di lavoro dipendente (Struttura tecnica e organizzativa) Costi Interni Relativi a fattori produttivi correnti (diversi dal lavoro dipendente) Costi Esterni

composizione dei costi per aggregati di valore risultati intermedi correlazione di ricavi e costi indici di bilancio grado di rigidità/elasticità della struttura reddituale diagramma di redditività analisi delle leve reddituali analisi del valore aggiunto Analisi andamento economico finanziario profilo economico analisi delle fonti/impieghi analisi dei flussi complessivi di capitale, flussi di CCN, flussi di cassa profilo finanziario analisi della struttura finanziaria analisi della leva finanziaria

Analisi della redditività …è condotta attraverso il confronto tra “configurazioni” di reddito ed il capitale o altre grandezze legate al reddito stesso Rn Roe= Mp (Return on equity) • Il valore espresso dall’indicatore deve essere valutato in termini: • oggettivi (rispetto ad investimenti alternativi) • soggettivi (rispetto alle attese degli investitori)

Analisi della redditività …per valutare la redditività del capitale investito i valori al numeratore e denominatore, devono far riferimento alla sola gestione caratteristica Ro Roi= Ci (Return on investment) moltiplicando numeratore e denominatore per “V” Ro V Roi= V Ci Redditività delle vendite (ROS) Produttività del capitale investito

Scomposizione del ROE Ro Rn Ci Roe= Ci Ro Cn Indice di indebitamento allargato Indice di incidenza gestione extra-caratteristica Rn Ro Of Ct Roe= Ro Of Ct Cn Indice di copertura degli oneri finanziari Indice di onerosità del capitale di terzi Indice di indebitamento in senso proprio

Analisi dell’efficienza produttiva Produttività/rotazione delle immobilizzazioni tecniche Rotazione Imm.ni tecniche Tasso amm/to d’esercizio Ricavi di vendita Ammortamenti Imm. tecniche Imm. tecniche Gradi di amm/to complessivo Rotazione nuovi investimenti Fondo amm/to Ricavi Imm. tecniche Nuove Imm. tecniche

Analisi dell’efficienza produttiva Rotazione/durata degli investimenti in capitale circolante Rotazione Attività Correnti Tempo medio incasso da clienti Rotazione CCNO Ricavi di vendita Ricavi di vendita Crediti comm.li × 360 Attività Correnti CCNO Ricavi (+iva) Tempo medio giacenza prodotti finiti Tempo medio giacenza mat. prime Tempo medio pagamento fornitori Giacenze mag. × 360 Giacenze mat. × 360 Debiti comm.li × 360 Costo del venduto Consumo materie Acquisti (+iva)

Analisi di elasticità/rigidità degli impieghi Indici di liquidità Indice struttura corrente Indice liquidità “secca” Copertura del circolante comm.le Attività Correnti Li + Ld Debiti v/banche a breve Passività Correnti Pc Cap.le circ. comm.le Indici di solidità patrimoniale Copertura immob. techinche Copertura immob. complessive Copertura del magazzino Capitale netto Cn+Plt (Cn+Plt)-I Immob.ni tecniche Immobilizzazioni Giacenze di magazz.

tasso di assenteismo espresso in ore ore perdute per assenze / ore lavorabili * 100 tasso di assenteismo espresso in giorni giorni perduti per assenze / giorni lavorabili * 100 tasso di assenteismo espresso in assenti numero di assenti in una giornata media / organico medio * 100 indice di frequenza numero dei casi di assenza / organico medio * 100 indice di gravità numero complessivo giorni di assenza / organico medio * 100 indice di durata media numero complessivo giorni di assenza / numero dei casi di assenza * 100 indici di assenteismo

tasso di turnover complessivo entrati + usciti nel periodo / organico medio del periodo * 100 tasso di turnover negativo usciti nel periodo / organico inizio periodo * 100 tasso di turnover positivo tasso di compensazione del turnover entrati nel periodo / organico inizio periodo * 100 entrati nel periodo / usciti nel periodo * 100 tasso di turnover nuovi assunti nuovi assunti usciti nel periodo/ nuovi assunti nel periodo * 100 tasso di sopravvivenza nuovi assunti riferiti ad un certo periodo tasso generale di stabilità dell’anno n numero dei nuovi assunti rimasti / numero di nuovi assunti entrati * 100 personale con anzianità aziendale > x / organico all’anno n-x * 100 tasso di turnover

analisi del valore aggiunto misura economica della creazione di nuova ricchezza valore della produzione ottenuta meno o diviso valore delle risorse esterne impiegate valore aggiunto / valore prodotto valore aggiunto / fattore lavoro valore aggiunto / fattore capitale ripartizione del valore aggiunto tra lavoro, capitale, finanziatori, stato, proprietari

Analisi dell’efficienza produttiva …fa riferimento al fattore lavoro impiegato e al capitale investito attraverso un quadro di indici di produttività-rotazione Produttività del lavoro Valore aggiunto pro-capite Costo del lavoro pro-capite Ricavi pro-capite Ricavi di vendita Valore aggiunto Costo del lavoro Nr. dipendenti Nr. dipendenti Nr. dipendenti

costo medio del personale costo complessivo annuo / organico medio indice di incremento costo (medio o totale) del personale costo (medio o totale) anno n / costo (medio o totale) anno n-1 * 100 costo orario del personale incidenza del costo del lavoro costo complessivo annuo del personale / ore lavorate costo complessivo annuo del personale / valore della produzione incidenza del costo del lavoro costo complessivo annuo del personale / valore aggiunto incidenza del costo del lavoro costo complessivo annuo del personale / margine lordo analisi costo del personale

fatturato (o valore della produzione) per addetto fatturato (o valore della produzione) / organico medio valore aggiunto per addetto valore aggiunto / organico medio margine lordo per addetto margine lordo / organico medio produttività fisica per addetto unità prodotte / organico medio produttività per ora lavorata unità prodotte / ore lavorate analisi produttività

approccio tradizionale prestazioni economiche e finanziarie come supporto stabile alle decisioni evoluzione sistemi in grado di misurare la creazione di valore integrazione di informazioni economiche e fisico-tecniche sistema di indicatori di performance indicatori chiave rappresentativi del buon andamento del business indicatori selezionati e analisi per eccezioni

fattori critici di successo aree aziendali ritenute più importanti key performance indicator sintetici rappresentano gli obiettivi intermedi rappresentano i risultati aziendali di primo livello di efficacia di efficienza

obiettivi aumentare la quota di mercato mantenendo invariati i livelli di redditività fattori critici di successo indicatori chiave tempi di attraversamento % di consegne puntuali tempestività nelle consegne prezzi competitivi su prodotti nuovi target cost % fatturato da prodotti nuovi costi della qualità % di reclami qualità prodotti/servizi

Balance Scorecard selezione di indicatori chiave per controllare i risultati parziali e complessivi delle attività base alla scelte strategiche già formulate analisi e controllo delle prestazioni secondo 4 prospettive processi e business interni risultati economico finanziari condizioni di crescita e sviluppo futuro cliente e sua soddisfazione

prospettiva economico finanziaria obiettivi/misure prospettiva business interna prospettiva del cliente obiettivi/misure obiettivi/misure prospettiva innovazione e apprendimento obiettivi/misure In che cosa dobbiamo eccellere? Come ci giudicano gli azionisti? obiettivi strategici Come ci giudicano i clienti? Possiamo migliorare continuamente e creare valore?

obiettivi indicatori actual lag actual lead target iniziative prospettiva economico finanziaria roi fatturato risultato lordo commerciale risultato lordo di gestione fatturato/capitale investito quota di mercato numero di reclami per linee di prodotto costo dei reclami in valore e andamento temporale puntualità nelle consegne prezzo netto di vendita comparato con concorrenti prospettiva del cliente valore aggiunto per dipendente valore aggiunto/costo del lavoro tempo impiegato per la riqualificazione anzianità del personale frequenza infortuni gravità infortuni prospettiva innovazione e apprendimento processi critici, analisi della complessità, della efficienza e della produttività prospettiva business interna