Download

1 / 3

E N D

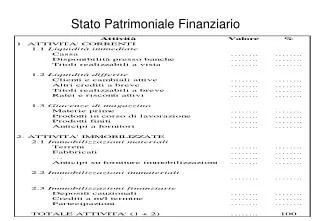

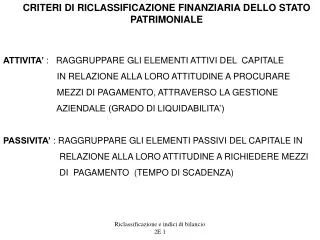

STRUTTURA dello STATO PATRIMONIALE • Tra le due possibili forme di Stato patrimoniale previste dalla IV direttiva CEE (forma a sezione divise, forma scalare) il nostro legislatore ha scelto quella a sezioni contrapposte o divise, operando opportuni adattamenti per tenere conto di alcune particolarità del nostro sistema giuridico e per conservare, in determinati casi, un maggior grado di analisi rispetto al modello previsto dalla Direttiva. • La STRUTTURA dello Stato patrimonialestabilita dall’art. 2424 c.c. da cui emerge un documento caratterizzato da una distinzione delle sue poste in raggruppamenti di vario livello che sono contrassegnate da caratteri alfabetici e numerici. • La classificazione degli elementi delle due sezioni (dare e avere) è operata con un “criterio misto”.

CONTENUTO DELLO STATO PATRIMONIALE • Le nuove norme del codice civile in materia di bilancio non si limitano a dare lo schemadello Stato patrimoniale(che è obbligatorio), ma dettano anche delle disposizioni particolari per talune voci che il legislatore ha ritenuto meritevoli di qualche precisazione (art. 2424 – bis). • Prenderemo ora in esame il contenuto due sezioni dello Stato patrimoniale: • ATTIVO; • PASSIVO.

FINE STATO PATRIMONIALE