Download

1 / 14

150 likes | 346 Views

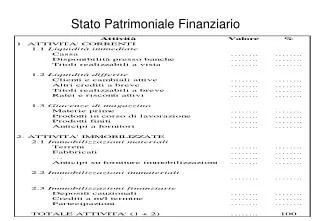

En milliers d’euros. 2004. 2005. Actif circulant. 14921. 17220. - Dettes à court terme. 24347. 26420. Fonds de Roulement Patrimonial. -9426. -9200. Approche patrimoniale. En milliers d’euros. 2004. 2005. Actif circulant. 14921. 17220. - Dettes Ct +dettes fournisseurs. 9626.

E N D

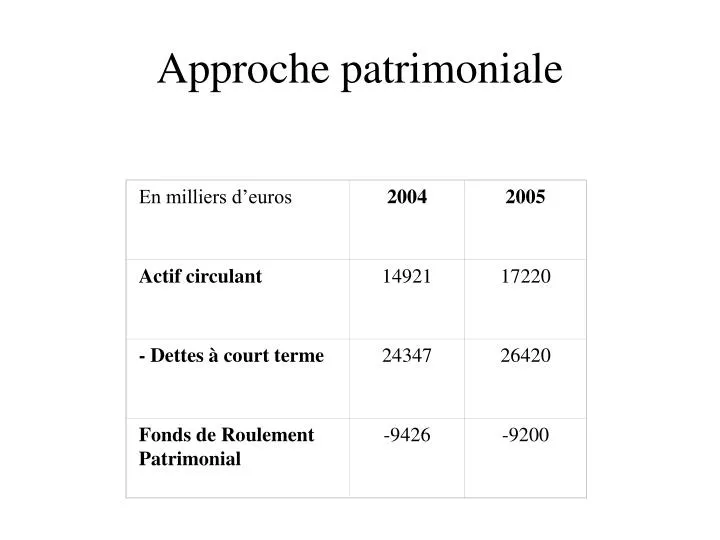

En milliers d’euros 2004 2005 Actif circulant 14921 17220 - Dettes à court terme 24347 26420 Fonds de Roulement Patrimonial -9426 -9200 Approche patrimoniale

En milliers d’euros 2004 2005 Actif circulant 14921 17220 - Dettes Ct +dettes fournisseurs 9626 10395 Fonds de Roulement Patrimonial ajusté 5295 6825

Ratio de liquidité Si liquidité générale > 1 , risque faillite faible 14 921/24 347=0.6 (2004) ; 17 220/26 420=0.65 (2005) La liquidité générale ne dépasse pas 1, le risque de faillite devrait être important. Pourtant, si on considère l’importance des dettes fournisseurs comme une spécificité du secteur de grande distribution, la liquidité est la suivante : 14 921/9626=1.55 (2004) ; 17 220/10 395=1.65 (2005) La liquidité est bonne sous l’hypothèse précédente.

En milliers d’euros 2004 2005 Liquidité générale 1.55 1.65 Liquidité réduite 0.96 1.06 Liquidité immédiate

En milliers d’euros 2004 2005 Actifs 42 126 46 250 - Dettes - 9 972 - 10 523 Actif net corrigé 32 154 35 727 Passif 42 126 46 250 1/3 passif 14 042 15 416 Pour une garantie de solvabilité, il faut que l’actif net corrigé soit supérieur au tiers du passif. Actif net corrigé = Actifs – Dettes totales Analyse de solvabilité Ccl : Il n’y a pas de problème de solvabilité

En milliers d’euros 2004 2005 Ressources acycliques stables=capitaux permanents 17848 19909 Emplois acycliques stables=Actifs non courants 27205 29030 FDR fonctionnel -9357 -9121 Approche patrimoniale approche statique

En milliers d’euros 2004 2005 Actif circulant d’exploitation 8768 9561 - Dettes d’exploitation 14721 16025 EFRE 5953 6464

Problème des encours/refinancement Justification du classement hors exploitation : Le refinancement et les encours clients sont classés sous deux catégories part à moins d’un an et 1°) part à plus d’un an. Or le cycle d’exploitation est inférieur à un an. Par conséquent, ce poste est hors exploitation. 2°) ces encours ne sont pas stables, ni équilibrés Le problème fondamental posé, pour ce retraitement, est son opacité du aux manques d’informations. Nous ne connaissons pas le fonctionnement exact de ces encours ou refinancements. Par conséquent, on ne peut déduire son lien avec le cycle d’exploitation si le caractère. Nous ne connaissons pas les modalités d’attribution des crédits, de variations, des échéances de ce poste

En milliers d’euros 2004 2005 Actif circulant hors exploitation 2950 3926 - Dettes hors exploitation -6994 -7500 EFRHE 4044 4074 EFRHE

En milliers d’euros 2004 2005 FDR fonctionnel -9357 -9121 EFRE 5953 6464 EFRHE 4044 4074 = Trésorerie 640 1417 Trésorerie

En milliers d’euros 2004 2005 Créances clients 3147 3451 CATTC 84059 89098 Ratio 0.038 0.039 Ratio x 360 13.5 14 Ratio de gestion du BFR

En milliers d’euros 2004 2005 Fournisseurs 14721 16025 Achats TTC 66010 70117 Ratio 0.22 0.22 Ratio x 360 80.2 80.2 Durée crédit fournisseur

En milliers d’euros 2004 2005 Stock de produits finis 5621 6110 Coût de production 55192.7 58626.5 Ratio Ratio x 360 36.7 37.5 Durée de stockage