Download

1 / 10

120 likes | 357 Views

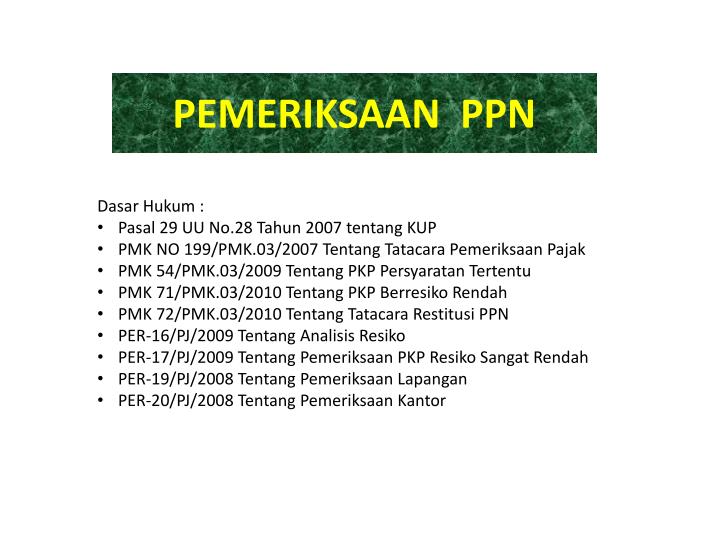

PEMERIKSAAN PPN. Dasar Hukum : Pasal 29 UU No.28 Tahun 2007 tentang KUP PMK NO 199/PMK.03/2007 Tentang Tatacara Pemeriksaan Pajak PMK 54/PMK.03/2009 Tentang PKP Persyaratan Tertentu PMK 71/PMK.03/2010 Tentang PKP Berresiko Rendah

E N D

PEMERIKSAAN PPN • DasarHukum : • Pasal 29 UU No.28 Tahun 2007 tentang KUP • PMK NO 199/PMK.03/2007 TentangTatacaraPemeriksaanPajak • PMK 54/PMK.03/2009 Tentang PKP PersyaratanTertentu • PMK 71/PMK.03/2010 Tentang PKP BerresikoRendah • PMK 72/PMK.03/2010 TentangTatacaraRestitusi PPN • PER-16/PJ/2009 TentangAnalisisResiko • PER-17/PJ/2009 TentangPemeriksaan PKP ResikoSangatRendah • PER-19/PJ/2008 TentangPemeriksaanLapangan • PER-20/PJ/2008 TentangPemeriksaan Kantor

PEMERIKSAAN • Serangkaiankegiatanmenghimpundanmengolah data, keterangan, dan/atau • buktiyang dilaksanakansecaraobjektifdanprofesionalberdasarkansuatustandarpemeriksaanuntukmengujikepatuhanpemenuhankewajibanperpajakandan/atauuntuktujuan lain dalamrangkamelaksanakanketentuanperaturanperundang-undanganperpajakan..

JENIS PEMERIKSAAN PEMERIKSAAN KANTOR Pemeriksaan yang dilakukandikantorDirektoratJenderalPajak. PEMERIKSAAN LAPANGAN Pemeriksaan yang dilakukanditempatkedudukan, tempatkegiatanusahaataupekerjaanbebas, tempattinggalWajibPajak, atautempat lain yang ditentukanolehDirekturJenderalPajak. Unit PelaksanaPemeriksaan • DirektoratPemeriksaandanPenagihan; • Kantor Wilayah; • Kantor PelayananPajak; • TenagaAhlidiluar DJP yang ditunjukoleh DJP.

PEMERIKSAAN (PMK NO 199/PMK.03/2007) Tujuan Lain MengujiKepatuhan WP pemberianNomorPokokWajibPajaksecarajabatan; penghapusanNomorPokokWajibPajak; pengukuhanataupencabutanpengukuhanPengusahaKenaPajak; WajibPajakmengajukankeberatan; pengumpulanbahangunapenyusunan Norma PenghitunganPenghasilanNeto; pencocokan data dan/ ataualatketerangan; penentuanWajibPajakberlokasididaerahterpencil; penentuansatuataulebihtempatterutangPajakPertambahanNilai; Pemeriksaandalamrangkapenagihanpajak; penentuansaatproduksidimulaiataumemperpanjangjangkawaktukompensasikerugiansehubungandenganpemberianfasilitasperpajakan; dan/ atau k. memenuhipermintaaninformasidarinegaramitraPerjanjianPenghindaranPajakBerganda. SPT Rugi; SPT tidakdisampaikan; SPT terlambat (sudahSuratTeguran); Penggabungan, Peleburan, Pemekaran, Likuidasi, Pembubaran; Meninggalkan Indonesia selama2nya; SPT N/KB berindikasiadakewajibanpajak yang tidakdipenuhi PemeriksaanLapangan SPT LB / PengembalianPendahuluanKelebihPjk Pemeriksaan Kantor / Lapangan PemeriksaanLapangan (pl.4 bln) Pemeriksaan Kantor (pl.14 hari)

TIM PEMERIKSA PAJAK PEMERIKSAAN KANTOR Plg Lm 3 bulan/ 6 bulan (tglseharusnyadatangsesuaisuratpanggilans.d. tgl LHP) SuratPerintahPemeriksaanPajak (SP3) Supervisor, Ketua Tim, Anggota Tim SrtPernyataanPenolakanPemeriksaan SuratPanggilan (3 harisejaktgl SP3) Menolak BeritaAcaraPenolakanPemeriksaan Menerima SuratPermintaanPeminjamanDokumen (2 Minggu) WP OrangPribadi Penghitungansecarajabatan SuratPeringatan I (1 Minggu) SuratPeringatan II (1 Minggu) WP Badan PemeriksaanBuktiPermulaan PermintaanKeterangan/Bukti WajibPajakdanPihakKetiga PemeriksaanDokumen/Bukti/Keterangan IndikasiTindakPidana SrtPemberitahuanHslPemeriksaan

PEMERIKSAAN KANTOR SrtPemberitahuanHslPemeriksaan SecaraLangsung/ Kurir / Faksimili / Pos LembarPernyataanPersetujuanPersetujuanHasilPemeriksaan SuratSanggahan PembahasanAkhirHasilPemeriksaan Tim Pembahas (Unit PelaksanaPemeriksaan) Tim Pembahas (Kanwil) BeritaAcaraPembahasanAkhirHasilPemeriksaan LaporanHasilPemeriksaan Nota Penghitungan PengembalianDokumen (7 harisejaktgl LHP) skp / STP

TIM PEMERIKSA PAJAK PEMERIKSAAN LAPANGAN Plg Lm 4 bulandandapatdiperpanjangplg lm 8 bulan (tgl SP3 s.d. tgl LHP) SuratPerintahPemeriksaanPajak (SP3) Supervisor, Ketua Tim, Anggota Tim SrtPernyataanPenolakanPemeriksaan SuratPemberitahuanPemeriksaanLapangan Menolak BeritaAcaraPenolakanPemeriksaan Menerima SuratPermintaanPeminjamanDokumen (2 Minggu) WP OrangPribadi Penghitungansecarajabatan SuratPeringatan I (1 Minggu) SuratPeringatan II (1 Minggu) WP Badan PemeriksaanBuktiPermulaan PermintaanKeterangan/Bukti WajibPajakdanPihakKetiga PemeriksaanDokumen/Bukti/Keterangan IndikasiTindakPidana SrtPemberitahuanHslPemeriksaan

PEMERIKSAAN LAPANGAN SrtPemberitahuanHslPemeriksaan SecaraLangsung/ Kurir / Faksimili / Pos LembarPernyataanPersetujuanPersetujuanHasilPemeriksaan SuratSanggahan PembahasanAkhirHasilPemeriksaan Tim Pembahas (Unit PelaksanaPemeriksaan) Tim Pembahas (Kanwil) BeritaAcaraPembahasanAkhirHasilPemeriksaan LaporanHasilPemeriksaan Nota Penghitungan PengembalianDokumen (7 harisejaktgl LHP) skp / STP

PENYEGELAN a. WajibPajakataukuasanyatidakmemberikesempatankepadaPemeriksaPajakuntukmemasukitempatatauruangsertabarangbergerakdan/atautidakbergerak, yang didugaataupatutdidugadigunakanuntukmenyimpanbuku, catatan, ataudokumen, termasukhasilpengolahan data daripembukuan yang dikelolasecaraelektronikatausecara program aplikasi on-line yang dapatmemberipetunjuktentangkegiatanusahaataupekerjaanbebasWajibPajak; b. WajibPajakataukuasanyamenolakmemberibantuangunakelancaranpemeriksaan yang antara lain berupatidakmemberikesempatankepadaPemeriksaPajakuntukmengakses data yang dikelolasecaraelektronikataumembukabarangbergerakdan/atautidakbergerak; c. WajibPajakataukuasanyatidakberadaditempatdantidakadapihak yang mempunyaikewenanganuntukbertindakselaku yang mewakiliWajibPajak, sehinggadiperlukanupayapengamananpemeriksaansebelumpemeriksaanditunda; dan/atau d. WajibPajakataukuasanyatidakberadatempatdanPegawaiWajibPajak yang mempunyaikewenanganuntukbertindakselaku yang mewakiliWajibPajakmenolakmemberibantuangunakelancaranpemeriksaan.

WajibPajakTidakAda Di Tempat • tetapdapatdilaksanakansepanjangadapihak yang dapatdanmempunyaiKewenanganuntukMewakiliWajibPajak, terbatasuntukhal yang adadalamkewenangannya, danselanjutnyaPemeriksaanditundauntukdilanjutkanpadakesempatanberikutnya; • dapatditunda, danuntukkeperluanpengamananpemeriksaan, PemeriksaPajakdapatmelakukanpenyegelansebelummelakukanpenundaan; • dapatdilanjutkansetelahdilakukanpenundaansebagaimanadimaksudpadahuruf b, danapabilaWajibPajaktidakjugaadaditempat, pemeriksaantetapdilaksanakandenganterlebihdahulumemintapegawaiWajibPajak yang bersangkutanuntukmewakiliWajibPajakgunamembantukelancaranpemeriksaan; atau • tetapdapatdilanjutkanmeskipunpegawaiWajibPajak yang dimintamewakiliWajibPajaksebagaimanadimaksudpadahuruf c menolakuntukmembantukelancaranPemeriksaan, danpegawaitersebutharusmenandatanganiSuratPernyataanPenolakanMembantuKelancaranPemeriksaan;