Download

1 / 11

110 likes | 332 Views

RÉGIMEN INFORMATIVO OPERACIONES DE TRANSFERENCIA DE INMUEBLES.

E N D

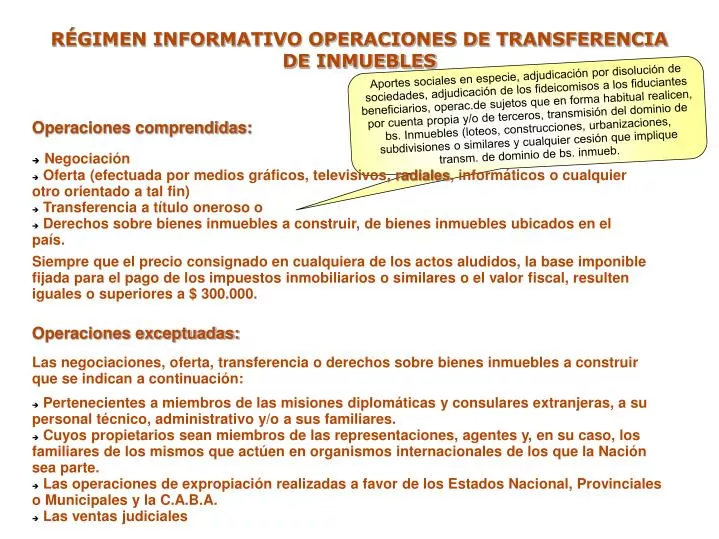

RÉGIMEN INFORMATIVO OPERACIONES DE TRANSFERENCIA DE INMUEBLES Aportes sociales en especie, adjudicación por disolución de sociedades, adjudicación de los fideicomisos a los fiduciantes beneficiarios, operac.de sujetos que en forma habitual realicen, por cuenta propia y/o de terceros, transmisión del dominio de bs. Inmuebles (loteos, construcciones, urbanizaciones, subdivisiones o similares y cualquier cesión que implique transm. de dominio de bs. inmueb. • Operaciones comprendidas: • Negociación • Oferta (efectuada por medios gráficos, televisivos, radiales, informáticos o cualquier otro orientado a tal fin) • Transferencia a título oneroso o • Derechos sobre bienes inmuebles a construir, de bienes inmuebles ubicados en el país. • Siempre que el precio consignado en cualquiera de los actos aludidos, la base imponible fijada para el pago de los impuestos inmobiliarios o similares o el valor fiscal, resulten iguales o superiores a $ 300.000. • Operaciones exceptuadas: • Las negociaciones, oferta, transferencia o derechos sobre bienes inmuebles a construir que se indican a continuación: • Pertenecientes a miembros de las misiones diplomáticas y consulares extranjeras, a su personal técnico, administrativo y/o a sus familiares. • Cuyos propietarios sean miembros de las representaciones, agentes y, en su caso, los familiares de los mismos que actúen en organismos internacionales de los que la Nación sea parte. • Las operaciones de expropiación realizadas a favor de los Estados Nacional, Provinciales o Municipales y la C.A.B.A. • Las ventas judiciales

RÉGIMEN INFORMATIVO OPERACIONES DE TRANSFERENCIA DE INMUEBLES SUJETOS OBLIGADOS R DEUDA PROP I A Personas de existencia visible, capaces o incapaces, según el derecho común. (1) Personas Jurídicas del C.C. Y las sociedades, asociaciones y entidades a las que el derecho privado reconoce la calidad de sujeto de derecho. Sociedades, asociaciones, entidades y empresas que no tengan las calidades previstas en el inciso anterior, y aún los patrimonios destinados a un fin determinado, cuando unas y otras sean consideradas por las leyes tributarias como unidades económicas para la atribución del hecho imponible. (2) Sucesiones indivisas, cuando las leyes tributarias las consideren como sujetos para la atribución del hecho imponible, en las condiciones previstas en la ley respectiva Cónyuge que percibe y dispone de todos los réditos propios del otro. Padres, tutores y curadores de los incapaces. Síndicos y liquidadores de las quiebras, represen. de las soc. en liquid., administ. legales o judic. de las suces. y, a falta de éstos, cónyuge supérstite y herederos. Directores, gerentes y demás representantes de las personas jurídicas, sociedades, asociaciones, entidades, empresas y los patrimonios a que se refiere (1) y (2). Administradores de patrimonios, empresas o bienes que, en ejercicio de sus funciones, puedan determinar íntegramente la materia imponible. R DEUDA AJENA REPRESENTANTES LEGALES DE SUJETOS RESIDENTES EN EL EXTERIOR

RÉGIMEN INFORMATIVO OPERACIONES DE TRANSFERENCIA DE INMUEBLES SUJETOS EXCEPTUADOS Estados Nacional, Provinciales o Municipales y la Ciudad Autónoma de Buenos Aires Misiones diplomáticas permanentes acreditadas ante el Estado Nacional, diplomáticos, agentes consulares y demás representantes oficiales de países extranjeros. Instituciones religiosas comprendidas en el art. 20, inc. e), de la ley de impuesto a las ganancias (t.o. en 1997 y sus modificaciones)

TITULAR O CONDÓMINO DE BIENES INMUEBLESPROCEDIMIENTO PARA LA OBTENCIÓN DEL COTI • Deberá comunicar a la AFIP: • Identificación del inmueble o derechos sobre bienes inmuebles a construir • Ubicación del inmueble • Precio fijado ó estimado para la negociación, oferta o transferencia • Identificación de los condóminos (CUIT, CUIL, CDI). Partes indivisas se indicará el % a negociar, ofertar o transferir. • CUIT de la/las inmobiliarias intervinientes en la operación • Pueden optar por algunos de los siguientes procedimientos: • A través de “Internet”, ingresando con clave fiscal a la página del Organismo (www.afip.gov.ar) Opción “CÓDIGO DE OFERTA DE TRANSFERENCIA DE INMUEBLES” del servicio “Transferencia de Inmuebles”. • El sistema emitirá como constancia el COTI tendrá una vigencia de 24 meses a partir de la fecha de otorgamiento • Mediante comunicación con el Centro de Información Telefónica (0800-999-2347)

TITULAR O CONDÓMINO DE BIENES INMUEBLES CUANDO LA INMOBILIARIA RECHAZA SU PARTICIPACIÓN O NO INFORMA EN TÉRMINO A EFECTOS DE CONCLUIR EL TRÁMITE PARA OBTENER EL COTI, DEBERÁ: • INGRESAR NUEVAMENTE A LA PÁGINA WEB DE LA AFIP Servicio “Transferencia de inmueble”, Opción: “Código de oferta de transferencia de inmueble”, e informar otra inmobiliaria, o directamente que no actúa intermediario alguno. • DEBERÁN INFORMAR ADEMÁS: • En el servicio “Transferencia de Inmuebles” • Cualquier modificación respecto del precio ya informado para la obtención del COTI • La cancelación de la partic. de las inmob. Titulares o asociadas. El sistema comunicará automáticamente a las mismas.

INMOBILIARIAS EMPADRONADAS EN EL "Registro de Operaciones Inmobiliarias" • Cuando en las operaciones de: • NEGOCIACIÓN • OFERTA • TRANSFERENCIA DE UN BIEN INMUEBLE • O DE DERECHOS SOBRE BIENES INMUEBLES A CONSTRUIR • Intervenga una inmobiliaria empadronada en el Registro deberá: • Ingresar dentro de los 30 días corridos de la transacción inicial, al servicio “REGISTRO • DE OPERACIONES INMOBILIARIAS, Opción “RÉGIMEN INFORMATIVO”; • Consignar el COTI proporcionado por el titular del inmueble ; • Confirmar su participación en los actos de negociación, oferta, transf. de bs. inmuebles • e informar los siguientes datos: • Superficie total • Año de construcción, de corresponder • Valuación Fiscal • Datos identificatorios del inmueble • Concluida la transacción se habilitará la opción de impresión del “COTI” • Rechazar su designación como intermediario • EL SISTEMA INFORMA AL TITULAR O CONDÓMINO LOS EVENTOS MENCIONADOS

INMOBILIARIAS EMPADRONADAS EN EL "Registro de Operaciones Inmobiliarias" CONFIRMACIÓN DE TRANSFERENCIA INMOBILIARIA TITULAR o ASOCIADAS Deberán informar en el servicio: “Registro de operaciones inmobiliarias”, opción “Confirmación Transferencia”, consignando el COTI dentro de los 5 días corridos contados desde la ocurrencia de algunas de las siguientes situaciones, lo primero que suceda: Firma o cesión del boleto de compra venta, Pago de reserva con derecho a escritura traslativa de dominio, Celebración del acto de firma de la escritura, Percepción de la retribución, comisión y honorario por parte de la “inmobiliaria titular o asociada”, Cualquier otro hecho o acto que constituya un acuerdo o compromiso de transferencia. El sistema posibilitará la impresión de una constancia “Confirmación de transferencia”

INMOBILIARIAS EMPADRONADAS EN EL "Registro de Operaciones Inmobiliarias" INMOBILIARIAS TITULARES O ASOCIADAS DEBEN COMUNICAR LA CANCELACIÓN DE SU PARTICIPACIÓN A TRAVÉS DEL SERVICIO “REGISTRO DE OPERACIONES INMOBILIARIAS”, OPCIÓN “DESISTIMIENTO DE VENTA” • EL TRÁMITE PUEDE SER CONSULTADO EN EL SISTEMA POR: • EL TITULAR O CONDÓMINO • DE CORRESPONDER, POR LA INMOBILIARIA TITULAR

OBLIGACIÓN DE LOS ESCRIBANOS DESDE EL 01/03/2008 HASTA EL 31/03/2008 Deberán informar: La identificación del “COTI” o su inexistencia en cada escritura traslativa de dominio de bienes inmuebles de monto igual o superior a $ 300.000., utilizando el programa aplicativo “AFIP DGI – CITI ESCRIBANOS – Versión 3.0” A PARTIR DEL 01/04/2008 Deberán previo a la celebración de la escritura traslativa de dominio de un bien inmueble o de derechos sobre bs. inmuebles a construir, cuyo monto sea igual o superior a $ 300.000: Verificar la autenticidad y vigencia de la constancia del “COTI”: ingresando al servicio “Transferencia de Inmuebles” - Informe Escribanos” - opción “Escrituras Traslativas de Dominio”, utilizando su “Clave Fiscal” y consignando el “COTI”. Verificar la exactitud de la identificación del bien inmueble o derechos sobre ellos, la ubicación del mismo y la identidad de los titulares transferentes. Identificación de los condóminos (CUIT; CUIL; CDI) y porcentaje a negociar Superficie total y año de construcción, de corresponder Valuación fiscal, fijada para la determinación del imp. inmobiliario Datos catastrales del inmueble que lo identifiquen

OBLIGACIÓN DE LOS ESCRIBANOS A PARTIR DEL 01/04/2008 Informarán, además: Identificación de los adquirentes, detallando apellido y nombres, denominación o razón social, C.U.I.T, C.U.I.L. y/o C.D.I. Y el porcentaje atribuible de la titularidad del inmueble La fecha y número de la escritura traslativa de dominio y el monto de la transferencia. El sistema emitirá el “CERTIFICADO DE BIENES INMUEBLES”. Deberán confeccionar una copia certificada para cada transferente y adquirente ES OBLIGATORIO PARA LA INSCRIPCIÓN REGISTRAL Si los datos de identificación o ubicación del inmueble resultaran inexactos, los escribanos deberán rechazar el COTI y el titular o condómino deberá solicitarlo nuevamente. Asimismo, los escribanos deberán dejar constancia en el protocolo y en el texto de la respectiva escritura matriz: de la identificación del COTI o su inexistencia; de corresponder, la “constancia de valuación” y los certificados de retención o no retención en el impuesto a las ganancias o ITI emitidos por la AFIP, según las RG. 2139 a 2141

OBLIGACIÓN DE LOS ESCRIBANOS A PARTIR DEL 01/04/2008 Las escrituras traslativas de dominio de bienes inmuebles, respecto de los cuales se hubiera tramitado el “Certificado de bienes inmuebles”, se encuentran exceptuadas de las obligaciones previstas por el Art. 5 de la RG. Nº 781, sus modificaciones y complementarias. A partir del 01/04/2008 a efectos de la inscripción registral, sólo resultará exigible el “Certificado de bienes inmuebles”