Download

1 / 58

580 likes | 897 Views

Investice a čistý vývoz. Ing. Petr Sedláček, Ph.D. Investiční funkce. Investice jsou nejnestálejší složkou HDP. Ekonomové studují investice, aby lépe rozuměli fluktuaci produkce zboží a služeb. Investice obsahují Investice firem do fixního kapitálu Investice domácností do bytové výstavby.

E N D

Investice a čistý vývoz Ing. Petr Sedláček, Ph.D.

Investiční funkce • Investice jsou nejnestálejší složkou HDP. • Ekonomové studují investice, aby lépe rozuměli fluktuaci produkce zboží a služeb. • Investice obsahují • Investice firem do fixního kapitálu • Investice domácností do bytové výstavby. • Investice do zásob • Plánované(zásoby v zamyšlené výši ) • Neplánované- vznikají z důvodů nepředvídaných změn poptávky (nejsou součástí investiční funkce)

To co ekonomové rozumějí pod investicemi se v národním účetnictví skrývá pod pojmem • Tvorba hrubého kapitálu • Tvorba hrubého fixního kapitálu (THFK) • (Zahrnují i investice do bytové výstavby) • Investice do zásob • Pořízení cenností • Největší podíl v tvorbě hrubého kapitálu má kapitál fixní.

THFK zahrnuje • Pořízení a úbytky hmotných a nehmotných aktiv dlouhodobé spotřeby jejichž cena převažuje stanovenou hranici • Hmotná aktiva: • Nové investice do budov, staveb, strojů, zařízení, náklady na velké opravy, zdokonalení investičního majetku, změny stavu základního stáda a velká zlepšení půdy. • Nehmotná aktiv: • Geologický průzkum, software, originály kulturních a uměleckých děl.

Vývoj teorií o investicích • Fisher – The Theory of interest (1930) • Fisherova teorie tvoří základ neoklasického modelu fixních investic, které se zaměřují na přínosy a náklady spojené s vlastnictvím kapitálových statků. • Rozlišuje tokové investice od kapitálu jako stavu • Investice jsou reakcí na výběr mezi spotřebou dnes a spotřebou zítra. • Úroková sazba je determinována principy „netrpělivosti“ a „investiční příležitostí“

Investiční rozhodování je založeno výpočtem výnosové míry nad náklady. • Fisher používá „vnitřní míru výnosu“ • Diskontní sazba, která vyrovnává očekávané budoucí toky příjmu z investice s počátečními náklady na investici. • C= ∑ Rt /(1+p)t (součet : t= 1 až do ∞) • Investice je ekonomicky výhodná, když je interní míra výnosu větší nebo rovna převažující tržní úrokové míře

KeneysThe General Theory of Employment ,Interest and money (1936) • Klíčovým determinantem investic je mezní efektivnost kapitálu • Diskontní sazba, která vyrovnává současnou hodnotu investičních budoucích příjmů s současnými reprodukčními náklady na tuto investici. • MEK ovlivňují objektivní a subjektivní faktory • Subjektivní faktory utvářejí očekávání v rámci nejistoty. • S ohledem na omezené informace, psychologické faktory hrají důležitou roli – davová psychóza, stádní chování, „animal spirits“

Investice se budou realizovat, dokud MEK = běžné úrokové sazbě. • Keynes též spojil s investicemi 3 druhy rizik: • riziko toho, kdo si vypůjčuje, toho kdo půjčuje a inflační riziko. • Akcelerační teorie (Clark) • Jednoduché modely, kde investiční aktivita představuje proces přizpůsobování směrem k žádoucí velikosti kapitálu.

Jorgensonův model(60.léta) • Předpokládá firmy maximalizující zisk a působící v rámci dokonalé konkurence. • Neoklasická firma porovnává mezní výnos investice (jako přírůstek budoucí očekávané produkce na základě zvýšení kapitálu) s mezním nákladem (náklad na dodatečnou jednotku kapitálu) – Zavádí kapitálové náklady uživatele (cena investice, míra opotřebení a reálná úroková míra). • Investor maximalizující zisk přizpůsobuje velikost svého kapitálu dokud mezní výnos z poslední investice se nerovná nákladů na kapitál uživatele.

q teorie (Brainard, Tobin) • Zahrnují očekávání jako kritickou podmínku pro porozumění investic v rámci nejistoty. • V úvahu jsou brány též náklady na přizpůsobení a pořízení , které jsou spojeny s investicí. • Postkeynesiánské teorie • Zdůrazňují především nekvantifikovatelnou nejistotu, která omezuje schopnost investorů tvořit racionálně očekávání. • Konvence, stádní chování a „animal spirits“ hrají důležitou roli • Formy financování jsou pro investice významné

Rozhodování o plánovaných investicích • American Airlines očekává čistý výnos z nového Boeing 757 ve výši 8 mil USD (po odečtení všech nákladů -mzdy, údržba, palivo, potraviny, opotřebení). • Jestliže 757 stojí 40 mil USD potom očekávaná míra výnosu bude 20% (8 000/40 000 000). • Pokud bud platit za vypůjčené prostředky 10%, bude jim 20% čistý výnos stačit k zaplacení úroků a investici uskuteční, protože očekávaný čistý výnos je vyšší nežli náklad na ni.

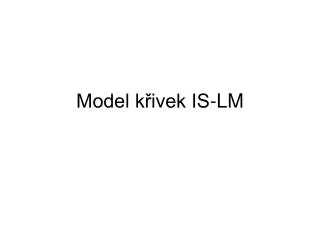

Míra čistého očekávaného výnosu v % A 20 B 15 C Hranice očekávané míry výnosu 10 D Ztrátová oblast 5 4 3 1 2 Míra očekávaného výnosu B C r Úroková sazba D Plánovaná investice

Reálná úroková míra % I Plánované investiční výdaje mld Kč)

Investice bude realizována • pokud očekávaný čistý výnos investice je vyšší nebo roven úrokovému nákladu na investici • Rer.P • Re je očekávaný čistý výnos investice, r je úroková míra, P je cena investice • Vydělíme li očekávaný výnos Re tržní cenou investice P, dostaneme očekávanou míru výnosu • re r • Míru výnosu poslední investice nazýváme mezní míra výnosu • pe =r

Investice závisejí na očekávané míře výnosu a na reálné úrokové sazbě. • Investice jsou tedy funkcí reálné úrokové míry • I= I( r ) • ( -) • Nominální úroková sazba je normální tržní sazba, kterou vidíme v novinách, v bankách, reálná úroková sazba je nominální sazba upravená o inflaci. Příklad: nominální sazba je 8%, inflace 3%, reálná sazba je 5%

Posun investiční funkce • Očekávají li podnikatelé vyšší výnos (funkce. • např. větší důvěra v budoucnost) dojde k posunu investiční r(%) Nová investiční funkce I2 I1 I

Modely investic do fixního kapitálu, bytové výstavby a zásob • Model investic do fixního kapitálu (neoklasický model) • 2 druhy firem • Výrobní firmy, vyrábějící zboží za pomoci kapitálu, které si pronajmou • Firmy, které pronajímají kapitál výrobním firmám • Výrobní firmy vyrábějící zboží s pronájmem kapitálu • Reálné náklady na pronájem jednotky kapitálu = R/P • Reálný výnos z další jednotky kapitálu = MPK • Cena pronájmu je určena na trhu s kapitálem, kde R/P je dána fixní nabídkou kapitálu a MPK

R/P Nabídka kapitálu MPK poptávka po kapitálu K, kapitálová zásoba

Cobb-Douglasova produkční funkce • Y= AKL 1- • MPK = A(L/K) 1- • R/P = A(L/K) 1- • Reálná cena pronájmu kapitálu je determinována: • Čím nižší je zásoba kapitálu, tím vyšší je cena jeho pronájmu • Čím vyšší je počet zaměstnaných pracovníků, tím vyšší je cena pronájmu • Čím kvalitnější je technologie, tím vyšší je cena pronájmu

Firmy, které kapitál pronajímají jiným firmám • Výnos z jednotky pronajímaného kapitálu = R/P • Náklady na vlastnictví kapitálu: • Financování nákupu kapitálu • Náklady na financování činí iPK • Změna ceny kapitálu během jeho využití • - ∆PK • Opotřebení kapitálu během pronájmu: dPK • Celkové náklady vlastnictví kapitálu • iPK- ∆PK + dPK = PK(i- ∆PK /PK + d)

Předpokládejme • , že ∆PK /PK se rovná inflaci • protože i- = r (reálný úrok) • Celkové náklady na kapitál = PK (r+d) • Reálné náklady na kapitál: • PK/P ( r + d) • Rozhodování o investici: • Porovnáváme výnosy a náklady: • Reálný zisk na jednotku kapitálu • R/P - PK/P ( r + d) MPK - PK/P ( r + d)

K= IN / MPK - PK/P ( r + d) / • IN = funkce čistých investic • Celková investiční funkce : čisté investice + opotřebení kapitálu • I= IN /MPK - PK/P ( r + d) / + dK • Model investic do fixního kapitálu ukazuje, • Pokud ceny (R,P) a odpisová míra jsou dány, pak investice závisí na reálném úroku r • Každá událost, která zvyšuje MPK (technický pokrok atd.) zvyšuje ziskovost investic a posouvá investiční funkci

Tobinovo q • Řada ekonomů vidí spojitost mezi fluktuacemi v investicích a fluktuacemi na burze. • Ceny akcií mají tendenci být vysoké, když existují dobré investiční příležitosti pro firmy, protože to bude znamenat vyšší budoucí příjem akcionářů. Ceny investic tak odrážejí stimul k investování. • Tobin navrhl, aby firmy zakládaly svá investiční rozhodnutí na následujícím poměru: • q = tržní hodnota kapitálu / reprodukční náklady na kapitál

Čitatel poměru „q“ je hodnota kapitálu v ekonomice, jak ho určuje burza, jmenovatel je cena kapitálu, jako kdyby byl koupen dnes. • Tržní hodnota kapitálu • P = Re/(1+r) + .. Re(1+r)n • Tobin tvrdil, že čisté investice závisí na q, jestli je větší než 1. • Jestliže je větší nežli 1, potom burza oceňuje kapitál firmy více než náklady na jeho reprodukci. V tomto případě mohou manažeři zvýšit tržní hodnotu akcií firmy nákupem dalšího kapitálu.

Výhodou q je , že odráží jak současné tak i budoucí očekávané zisky. • Burza, jako ekonomický indikátor • Pokles q indikuje pokles optimismu a posun I, klesá AD a snižuje se výroba a zaměstnanost • Akcie jsou též součástí bohatství domácností a jejich pokles zmenšuje spotřebu • Odráží to i možné špatné zprávy o technologické pokroku a tudíž omezeném ekonomickém růstu. • Bubliny na burze akcií

Model investic domácností do bytové výstavby • Trh s existujícími byty a domy • Determinuje rovnovážnou ceny bytů(domů) • Cena bytů (domů) determinuje příliv investic do bytové výstavby • Relativní cena nemovitosti PH/P

PH/P S PH/P Nabídka nových bytů D Tok nových domů/bytů Stávající byty a domy

Posun poptávky po bytech (mění cenu a tudíž investice) v důsledku: • Konjunktury • Příliv imigrace • Nárůst populace • Důležitou determinantou je též reálná úroková sazba (hypotéka) • Hypotéka závisí na úrokové míře a výši příjmu • (Obvykle měsíční splátky nesmí přesáhnout 28% příjmu)

Domácnost s příjmem 30 000 USD, hypotéka na 30 let, 28% limit • Úrok Max. výše půjčky • 5% 130 397 USD • 6% 116 754 USD • 7% 105 215 USD • 8% 95 398 USD • 10% 79 766 USD • 11% 73 504 USD • 12% 68 053 USD • Zvýšení úroku z 8% na 10% snižuje půjčku o 16% !

Model investic do zásob • Zanedbatelný podíl na AD (cca 1%) • Kolísají a jsou významné pro hospodářský cyklus • Proč mít zásoby • Časový nesoulad mezi výrobou a prodejem, • Nejistota • Charakter výroby • Zásoby jsou proporcionální produktu (Jednoduchý model akcelerace) • I = ∆Y • Vyšší úroky zvyšují náklady na udržování zásob

Závěr: • Všechny 3 složky investic jsou tedy klesající funkcí reálné úrokové sazby a tedy platí • I = I (r ) • Jsou různé důvody, které způsobují posun investiční křivky • Zlepšení technologie (růst MPK) zvyšuje investice do fixního kapitálu • Zvýšení populace zvyšuje poptávku po bydlení a zvyšuje residenční investice • Změny daní, hospodářské politiky též mají dopad na posun investiční funkce

Finanční omezení • Neoklasické modely předpokládaly, že firma, která má zájem realizovat investice finanční zdroje vždy získá. • Finanční omezení • Bankovní krize • „Credit crunche“ • Rozhodnutí o investicích závisí na současném cash flow a ne na očekávaných výnosech. • Determinanty investic v ČR

Tržní rovnováha ( v uzavřené ekonomice) a trh zapůjčitelných fondů • Propojíme trh zboží a služeb a finanční trh • Rovnováha na trhu zboží a služeb • Y= C+I+G

Trh zapůjčitelných fondů ( v uzavřené ekonomice) • Nabídka a poptávka po zapůjčitelných fondech • Y-C-G = I • Y-C-G = národní úspory • (Yd-C) = (Y-T-C) = S = soukromé úspory • T-G = veřejné úspory • (Y-T-C) + (T-G) = I I = S + (T-G) • Národní úspory = investice (domácí) • Toky plynoucí na finanční trhy(národní úspory) se musí rovnat odlivu z těchto trhů (investicím)

V rovnováze, domácnosti si přejí uspořit takové množství, které chtějí firmy investovat. Množství zapůjčitelných fondů dodávaných = poptávaných (veřejné rozpočty jsou v rovnováze) r reálná úroková sazba S r0 I I,S (mld Kč)

Dopad veřejných rozpočtů • Zvýšení vládních nákupů (které není doprovázeno zvýšením daní) na trhu zboží a služeb • Zvýší se poptávka po zboží a službách • Protože výroba je fixována úrovní výrobních faktorů musí se snížit jiná část poptávky: • Y-T je nezměněn, je i C nezměněn • Sníží se investice – vytěsnění investic

Zvýšení vládních nákupů (které není doprovázeno zvýšením daní) na trhu zapůjčitelných fondů • Vláda nákupy financuje vypůjčením si - tzn. snížením veřejných úspor. • Sníží se národní úspory • To vyvolá růst úrokové sazby • V důsledku růstu úrokových sazeb dojde ke snížení investic, ale ne o celý schodek, protože růst sazeb vyvolá i určité zvýšení soukromých úspor • Příklad válka a úrokové sazby s UK 1730-1920 • Reaganova politika (v 80.letech)

Schodek veřejných rozpočtů snižuje nabídku zapůjčitelných fondů T-G < 0 S + (T-G) r S r2 r1 I I ( r ) I= S + (T-G)

Přebytek veřejných rozpočtůT-G > • Přebytek veřejných rozpočtů zvýší nabídku zapůjčitelných fondů • Poklesne úroková míra • Dojde ke zvýšení investic, ale ne o celý přebytek, protože pokles úrokové míry vyvolá určité snížení soukromých úspor. • Rovnováha se opět musí rovnat • I = S + (T-G)

Přebytek veřejných rozpočtů zvyšuje nabídku zapůjčitelných fondů T-G > 0 S r S + (T-G) r1 r2 I I ( r ) I= S+ (T-G)

r S + (T-G) • Změny v investiční poptávce r2 r1 I2 I1 mld Kč

Trh zapůjčitelných fondů v otevřené ekonomiceZahraniční investice a čistý vývoz • Předpoklady • Domácí a zahraniční aktiva jsou dokonalými substituty • Dokonalá mobilita kapitálu • Domácí úroková míra se musí rovnat světové úrokové míře • Úroková arbitráž

Mezinárodní toky kapitálu a obchodní bilance • Y= C + I + G + NX • NX = Y- (C+I+ G) • V otevřené ekonomice se domácí výdaje nemusí rovnat vyrobenému domácímu zboží a službám • Čisté zahraniční investice a obchodní bilance • Y= C+I+G+ NX • Y-C-G= I + NX • Y-C-G = národní úspory

Y-T-C + (T-G) = I + NX • Y-T– C = S (soukromé úspory) • T-G = veřejné úspory • S + (T-G) = I + NX • S*- celkové národní úspory = S + (T-G) • S*-I = NX • S*-I = čisté zahraniční investice • Čistá částka,kterou domácí rezidenti půjčují za hranice • NX = čistý export • Mezinárodní toky financí a zboží a služeb jsou dvě strany „téže mince“.

Úspory a investice v malé otevřené ekonomice • Kapitálová mobilita a světová úroková sazba • Pokud neexistují překážky pro mezinárodní pohyb kapitálu a pokud jsou domácí a zahraniční aktiva dokonalými substituty, domácí úroková míra se přizpůsobí světové. • r = rw • Mechanismus přizpůsobení se nazývá úroková arbitráž • Malá ekonomika musí světovou úrokovou sazbu převzít • To má ale dopad na investice a úspory. • NX = S - I (rw)

Domácí úroková míra je původně vyšší nežli světová r (%) S + (T-G) rd rw I I,S, (mld Kč) • If = čistý dovoz kapitálu • = čistý dovoz zboží a služeb NX

Země, jejíž domácí úroková míra by byla vyšší než světová, se stává čistým dovozcem kapitálu • Čistý dovoz kapitálu vyvolá stejně velký čistý dovoz zboží a služeb • -If= - NX • Větší poptávka po domácí měně vyvolá apreciaci a to zdraží domácí export a zlevní import. • Česko, Maďarsko, Jižní Korea

Domácí úroková míra je původně nižší nežli světová r S + (T-G) rw rd I mld Kč If = NX

Země, jejíž domácí úroková míra by byla nižší nežli světová se stává čistým vývozcem kapitálu, který bude udržovat domácí a světovou úrokovou sazbu na stejné úrovni. • Čistý vývoz kapitálu vyvolá stejně velký čistý vývoz zboží a služeb. • (If) S*-I = NX • Japonsko