Download

1 / 16

160 likes | 313 Views

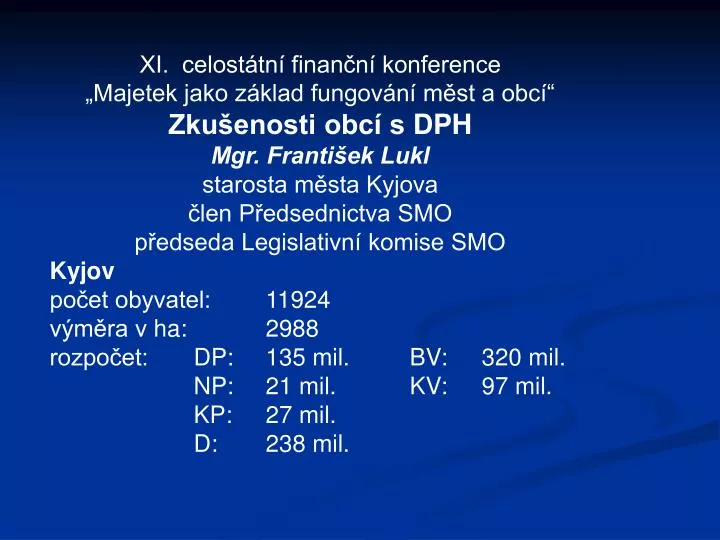

XI. celostátní finanční konference „Majetek jako základ fungování měst a obcí“ Zkušenosti obcí s DPH Mgr. František Lukl starosta města Kyjova člen Předsednictva SMO předseda Legislativní komise SMO Kyjov počet obyvatel: 11924 výměra v ha: 2988 rozpočet: DP: 135 mil. BV: 320 mil.

E N D

XI. celostátní finanční konference „Majetek jako základ fungování měst a obcí“ Zkušenosti obcí s DPH Mgr. František Lukl starosta města Kyjova člen Předsednictva SMO předseda Legislativní komise SMO Kyjov počet obyvatel: 11924 výměra v ha: 2988 rozpočet: DP: 135 mil. BV: 320 mil. NP: 21 mil. KV: 97 mil. KP: 27 mil. D: 238 mil.

Prameny: • Zákon č. 235/2004 Sb., o dani z přidané hodnoty, ve znění pozdějších předpisů, (dále jen „zákon o DPH“) • Vyhláška MF. č. 323/2002 Sb., o rozpočtové skladbě, ve znění vyhlášek č. 568/2002 Sb., 484/2003 Sb. a 440/2006 Sb • Dotazy k uplatňování zákona o DPH (zaslaných Kanceláří SMO Ministerstvu financí ČR a odpovědi na ně) – více na http://www.smocr.cz/cinnost/financovani-obci/obce-a-dph/ • MFČR-Informace o uplatňování DPH pro kraje a obce II • Olga Holubová: DPH u veřejnoprávních subjektů, zejména obcí, Aspi 2006, druhé vydání • Externí daňový poradce města Kyjova Ing. Žůrek • Kancelář SMO ČR – Ing. Jaroslava Kypetová, PhD

Od 1.1.2009 dochází k významným změnám v zákoně o DPH,nejvýznamnější změnou nová definice obratu. • dosud se do obratu započítávají výnosy za uskutečněná plnění,nově se do obratu budou započítávat veškeré úplaty za uskutečněná plnění • dosud se do obratu obcí nezapočítává nájem pozemků, staveb, bytů a nebytových prostorů osvobozený od DPH, nově se tento nájem do obratu bude započítávat. • zrušení pojmu „veřejnoprávní subjekt“ a zúžení rozsahu subjektů, pro které platí, že při výkonu veřejné správy se nepovažují za osoby povinné k dani. • rokem 2009 obrat mnoha obcí za 12 po sobě jdoucích kalendářních měsíců přesáhne 1 mil. Kč a těmto obcím vznikne povinnost zaregistrovat se k DPH.

rozdělení činnosti na ekonomickou činnost a na činnost, která je výkonem působnosti v oblasti veřejné správy • ekonomickou činností obce není výkon působností v oblasti veřejné správy, i když je úplatná – např. • ověřování podpisů a listin, • místní poplatky, • poplatky za likvidaci odpadu, • poplatky za vydobývaný prostor, • hřbitovní poplatky • vymezení zón placeného stání, • výkony související se zajištěním bezpečnosti a veřejného pořádku • Činnost vykonávaná obcí za místní nebo správní poplatek je činností, která není předmětem daně

ekonomickou činnost je dále nutné rozdělit na plnění osvobozená od daně a plnění zdanitelná • plnění osvobozená u obcí od DPH jsou například • převod a nájem pozemků, staveb, bytů a nebytových prostor, • výchova a vzdělávání • sociální pomoc • ochrana a výchova dětí a mládeže • sport a tělesná výchova, kam patří provozování koupaliště a stadionu, • kulturní služby. • plnění zdanitelná -obvykle vedlejší činnost obcí • často dochází ke kombinaci jednotlivých činností

město Kyjov je plátcem DPH od 14.1.1997 • předmětem DPH např.: • - krátkodobý nájem stavby, bytů a NP do 48 hodin • - nájem movitých věcí • - kopírování za úplatu • - prodej knih, brožur, novin, časopisů a dalších tiskovin • - reklamní služby, umístění reklamy • - ubytování • - ochrana objektů prováděna Pultem centrální ochrany • - pronájem smuteční síně • - zřizování věcných břemen • - nájem honitby (tj. nájem pozemků za účelem provozování myslivosti)

nárůst rozsahu a náročnost zpracování účetnictví o evidenci k DPH a přiznání k DPH • město Kyjov kvartálním plátcem DPH • vyšší povinnost odvodu daně než nároku na odpočet daně • realizace rozsáhlejší investice nebo oprava majetku, která slouží k uskutečňování zdanitelných plnění • budování kompostárny městu Kyjov vznikl nárok na odpočet DPH ve výši cca 3 mil. Kč

odběratel našich zdanitelných plnění je plátce DPH = DPH nemá negativní dopad na rozpočet města, ani na náklady odběratele • Příklad města Kyjova: • - příjmy z kompostárny • - pult centrální ochrany pro soukromou strážní službu, • - nájem movitých věcí plátcům DPH, • - nájem honitby za účelem výkonu práva myslivosti, • - poskytnutí reklamní plochy plátcům DPH.

odběratel zdanitelných plnění jsou neplátci DPH = DPH v tomto případě negativně zatíží buď rozpočet obce nebo odběratele • Příklad města Kyjova: • - krátkodobý pronájem radničního sklípku, • - kopírování pro občany • sečení trávy za účelem údržby břehu Kyjovky • nájem movitých věcí neplátcům DPH a plátcům DPH, kteří nemají nárok na odpočet.

posouzení z hlediska účetního a zařazení konkrétní činnosti do hlavní nebo do vedlejší činnosti • další posouzení z hlediska činnosti ekonomické nebo neekonomické, případně jestli se jedná o činnost zdaňovanou či osvobozenou • závěrečné posouzení z hlediska daně z příjmů • rozdíly mezi posouzením pro účely účetnictví, DPH a daně z příjmů • nelze vždy říci, že hlavní činnost je nezdaňovaná a vedlejší činnost je zdaňovaná • při změně způsobu provozování některých činností, nemusí být dopad plátcovství DPH na obce jen negativní.

Závěr: • erudovaný personální substrát Úřadu • metodická pomoc Ministerstva financí ČR • kvalitní daňové poradenství • výměna zkušeností prostřednictví SMO ČR • Legislativní komise SMO ČR + další odborné komise Svazu

S přáním mnoha sil, dobré nálady a pozitivní energie ve výkonu náročného, nezáviděníhodného, přesto úžasného starostovského poslání, díky za pozornost! Mgr. František Lukl starosta@mukyjov.cz