Download

1 / 18

200 likes | 481 Views

PPh 21 Pegawai Tidak Tetap. Kelompok 3 : 1. Zainuddin Fauzi ( 125030400111007 ) 2. Nisrina Atikasari ( 125030400111022 ) 3. Suluh Rahmat Gempita ( 125030407111020 ) 4. Risa Harmenita ( 125030400111032 ) 5. Rizky Rachmawan ( 125030407111065 )

E N D

PPh 21 PegawaiTidakTetap Kelompok 3 : 1. ZainuddinFauzi( 125030400111007 ) 2. NisrinaAtikasari( 125030400111022 ) 3. SuluhRahmatGempita( 125030407111020 ) 4. RisaHarmenita( 125030400111032 ) 5. RizkyRachmawan( 125030407111065 ) 6. Ezra EigitaVigyrana( 125030400111036 ) 7. LenyPutriWijayanti ( 125030400111102 ) 8. Jeehan Rani Fadila( 115030400111034 )

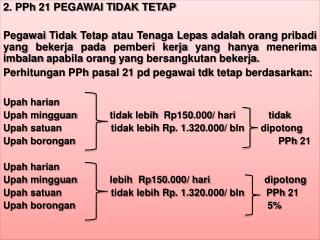

PPhatasPegawaiTidakTetap • PemotonganPPhPasal 21 untukpegawaitidaktetapmengacupadaketentuan PER-31/PJ/2012 yang mulaiberlaku 1 Januari2013. • Pegawaitidaktetap yang menerimapenghasilanberupaupahharian, upahmingguan, upahsatuan, danupahborongandenganpenghasilanseharitidakmelebihiRp. 200.000 (duaratusribu) sepanjangpenghasilankumulatifdalam 1 bulankalenderbelummelebihiRp. 2.025.000. PenghasilaninitidakdipotongPPhPasal 21. • Pegawaitidaktetap yang menerimapenghasilanberupaupahharian, upahmingguan, upahsatuan, danupahborongandenganpenghasilanseharimelebihiRp. 200.000 (duaratusribu) sepanjangpenghasilankumulatifdalam 1 bulankalenderbelummelebihiRp. 2.025.000. Dasarpengenaanpajaknyaadalahjumlahpenghasilan yang melebihiRp. 200.000.

Pegawaitidaktetap yang jumlahkumulatifpenghasilannyadalam 1 bulankalendertelahmelebihiRp. 2.025.000 s.dRp. 7.000.000. DasarPengenaanPajaknyaadalahPenghasilankenapajak yang dihitungdaripenghasilanbrutodikurangi PTKP yang sebenarnya. PTKP yang sebenarnyaadalah PTKP untukjumlahharikerja yang sebenarnya. • Pegawaitidaktetap yang penghasilannyadibayarsecarabulananataujumlahkumulatifpenghasilandalam 1 bulankalendertelahmelebihiRp. 7.000.000. DasarPengenaanPajaknyaadalahpenghasilankenapajak yang dihitungdaripenghasilanbruto yang disetahunkandikurangi PTKP setahun.

ContohSoal 1 • Solmetbelummenikahbekerjasebagai operator pabrikTaspada PT. XYZ, PadabulanJanuari 2013 Solmetbekerjaselama 24 hari, menyelesaikan 96 buahtasdanmendapatkanupahsatuanRp. 35.500,-. HitungPPh 21!

UpahJanuari 2013 : 96 x Rp. 35.500 = Rp. 3.408.000,-PTKP …….............................................. … = (Rp. 2.025.000,-) Penghasilankenapajak................... = Rp. 1.383.000,-PPhterutang 5% x 1.383.000........... = Rp. 69.150,- • *jikaSolmetbelummemiliki NPWP makatarifpajaknya 20% lebihbesar.

ContohSoal 2 Solmetbelummenikahbekerjasebagai operator pabrikTaspada PT. XYZ, PadabulanJanuari 2013 Solmetbekerjaselama 24 hari, UpahhariannyaRp. 130.000 per hari, HitungPPhPasal 21 yang dipotongselamasebulan!

UpahJanuari 2013 : 24 hari x Rp. 130.000 = Rp. 3.120.000 PTKP ......................................................... = Rp. 2.025.000 PenghasilanKenaPajak............................. = Rp. 1.095.000 PPhterutang ..................5% x 1.095.000 = Rp. 54.750 *jikaSolmetbelummemiliki NPWP makatarifpajaknya 20% lebihbesar.

AtaspenghasilanbagiPegawaiTidakTetapatauTenagaKerjaLepas yang tidakdibayarsecarabulananataujumlahkumulatifnyadalam 1 (satu) bulankalenderbelummelebihiRp. 2.025.000, berlakuketentuansebagaiberikutsesuaipasal 12 PER-31/PJ./2012: TidakdilakukanpemotonganPPhPasal 21, dalamhalpenghasilansehariatau rata-rata penghasilanseharibelummelebihiRp. 200.000 dilakukanpemotonganPPhPasal 21, dalamhalpenghasilansehariatau rata-rata penghasilanseharimelebihiRp. 200.000, danjumlahsebesarRp. 200.000 tersebutmerupakanjumlah yang dapatdikurangkandaripenghasilanbruto. Rata-rata penghasilansehariadalah rata-rata upahmingguan, upahsatuan, atauupahboronganuntuksetiapharikerja yang digunakan.

DalamhalPegawaiTidakTetaptelahmemperolehpenghasilankumulatifdalam 1 (satu) bulankalendermelebihiRp. 2.025.000, makajumlah yang dapatdikurangkandaripenghasilanbrutoadalahsebesar PTKP yang sebenarnya. PTKP yang sebenarnyaadalahsebesar PTKP untukjumlahharikerja yang sebenarnyayaitu PTKP setahundibagi 360 hari. SedangkanjikajumlahpenghasilankumulatifdalamsatubulankalendersudahmelebihiRp. 7.000.000 PPhpasal 21 dihitungberdasarkantarifpasal 17 ayat 1 UU KUP atasjumlahpenghasilankenapajak yang disetahunkan (dikali 12).

ContohSoal 3 Jikapadacontoh 1 diatasupahSolmet ( Rp 35.500,00 ) dibayartidaksecarabulanandandalambulanJanuari 2013 tersebutmenyelesaikandalamwaktu 24 haridanperharimenyelesaikan rata-rata 4 buahsepatumaka a.Berapapenghasilan per hariSolmet ? apakahdipotongPPhpasal 21 ? Jelaskandenganperhitunganya ! b.BilaSolmetbekerjadanmenerimaupahselama 14 hari , apakahpenghasilanSolmetbisadipotongPPhPasal 21 ? Jelaskandenganperhitungannya ! c.JikaSolmetbekerjaselama 15 hari , apakahpenghasilannyadipotongPPhPasal 21 ?

Penghasilanperhariadalah 4 x Rp 35.500 = Rp. 142.000 1. PadaharipertamatidakdilakukanpemotongankarenatidakmelebihiRp. 200.000 2. Begitu pula padahari ke-14 tidakdilakukanpemotongankarenajumlahkumulatifdalam 1 bulantidakmelebihiRp. 2.025.000 (4 buah x 14 hari x 35.500 = Rp. 1.988.000) 3. Sedangkanpadahari ke-15 karenatelahmelebihijumlahkumulatifdalam 1 bulanmelebihiRp. 2.025.000 harusdilakukanpemotongandenganperhitungansebagaiberikut: Upahhari ke-15: 4 buah x 15 hari x Rp. 35.500 = Rp. 2.130.000 PTKP sebenarnya 24.300.000 / 360 x 15 = Rp. 1.012.500 (-) PenghasilankenapajakRp. 1.117.000 (dibulatkan) PPhterutangsampaihari ke-15 5% x 1.117.000 = Rp. 55.850 Jadipenghasilanseluruhnya yang harusdipotongselama 1 bulanadalah: Upahselamasatubulan 4 buah x 24 hari x Rp. 35.500= Rp. 3.408.000 PTKP sebenarnya 24.300.000 / 360 x 24 = Rp. 1.620.000 (-) PenghasilankenapajakRp. 1.788.000 PPhterutang 5% x Rp. 1.788.000 = Rp. 89.400 *jikaSolmetbelummemiliki NPWP makatarifpajaknya 20% lebihbesar.

ContohSoal 4 Jikapadacontoh 2 diatasupahSolmet ( Rp 130.000,00 ) dibayartidaksecarabulanan, a. ApakahupahpadaharipertamadipotongPPhpasal 21 ? • JikaSolmetbekerjaselama 16 hari, apakahupahnya dipotongPPhpasal 21 ? Jelaskandenganperhitungannya !

Upahsehari ..................... = Rp. 130.000 batasupahharian ............ = Rp. 200.000 (-) Ptkp .................................= Rp. 0 (padaharipertamatidakdikenakanPPhkarenatidakmelebihibatasupahharian) Solmetbarudilakukanpemotonganpph 21 padahari ke-16 karenajumlahupahkumulatifnyapadahariitusudahlebihdariRp 2.025.000. Upah s/d hari ke-16 ........16 hari x Rp. 130.000 = Rp. 2.080.000 PTKP sebenarnya ........ 24.300.000 / 360 x 16 = Rp. 1.080.000 (-) PenghasilanKenaPajak ................................... = Rp. 1.000.000 PPhterutangsampaihari ke-16 5% x 1.000.000 = Rp. 50.000 Jadipenghasilanseluruhnya yang harusdipotongselama 1 bulanadalah: Upahselamasatubulan 24 hari x Rp. 130.000 = Rp. 3.120.000 PTKP sebenarnya 24.300.000 / 360 x 24 = Rp. 1.620.000 (-) PenghasilankenapajakRp. 1.500.000 PPhterutang 5% x Rp. 1.500.000 = Rp. 75.000 *jikaSolmetbelummemiliki NPWP makatarifpajaknya 20% lebihbesar.

Contohsoal 5 Memet ( TK / - ) bekerjapadasebuahpabrikdenganmenerimaupahsatubulansebesarRp. 7.000.000. Pembayaranupahdilakukansetiapakhirpekan ke-2 dan ke-4, maka : a.HitungPPhPasal 21 yang dipotongsebulan ! b.HitungPPhPasal 21 yang dipotongpadaakhirpekan ke-2 ! c.HitungPPhPasal 21 yang dipotongpadaakhirpekan ke-4 !

a.) Penghasilan yang terutangsebulanadalah; Upahsebulan .................................................................. Rp. 7.000.000 Upah yang disetahunkan (12 x Rp. 7.000.000)………… Rp. 84.000.000 PTKP ............................................................................ Rp. 24.300.000 (-) Penghasilankenapajakdisetahunkan ............... ………..Rp. 59.700.000 Tarifpasal 17 ayat 1 KUP ...............................................Rp. 3.955.000 (5% x 50.000.000) + (15% x (59.700.000 - 50.000.000)) Penghasilansebulanadalah (3.955.000 / 12) ..................Rp. 329.583 b) Pemotonganakhirpekan ke-2: Upahminggupertamadankedua ...................... .. Rp. 3.500.000 PTKP ..........................12 x ( 24.300.000 / 360) = Rp. 810.000 (-) PenghasilanKenaPajak ........................................Rp. 2.690.000 PPh yang dipotong ................................................Rp . 134.500 c) Pemotonganakhirpekan ke-4: Penghasilan yang terutangsebulan (a) .............. … Rp. 329.583 Pemotonganakhirpekan ke-2 (b) ......................... Rp. 134.500 (-) PPh yang dipotong ................................................. Rp. 195.038

ContohSoal 6 MawanmengerjakandekorasisebuahrumahdenganupahborongansebesarRp. 450.000. Pekerjaandiselesaikandalam 2 hari. HitungPPhpasal 21 atasupahborongannya !