Download

1 / 10

150 likes | 523 Views

Perhitungan PPh 21. Definisi. adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan. Pemotong PPh Pasal 21.

E N D

Definisi • adalah pajak atas penghasilan berupa gaji, upah, honorarium, tunjangan, dan pembayaran lain yang diterima atau diperoleh Wajib Pajak orang pribadi dalam negeri sehubungan dengan pekerjaan atau jabatan, jasa, dan kegiatan.

Pemotong PPh Pasal 21 • Pemberi kerja yang terdiri dari orang pribadi dan badan. • Bendaharawan pemerintah baik Pusat maupun Daerah • Dana pensiun atau badan lain seperti Jaminan Sosial Tenaga Kerja (Jamsostek), PT Taspen, PT ASABRI. • Perusahaan dan bentuk usaha tetap. • Yayasan, lembaga, kepanitia-an, asosiasi, perkumpulan, organisasi massa, organisasi sosial politik dan organisasi lainnya serta organisasi internasional yang telah ditentukan berdasarkan Keputusan Menteri Keuangan. • Penyelenggara kegiatan

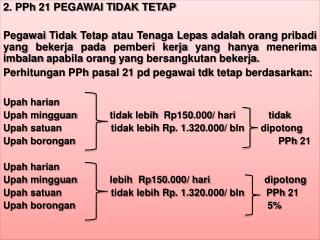

Penerima penghasilan yang dipotong PPh Pasal 21 • Pegawai tetap. • Tenaga lepas (seniman, olahragawan, penceramah, pemberi jasa, pengelola proyek, peserta perlombaan, petugas dinas luar asuransi), distributor MLM/direct selling dan kegiatan sejenis. • Penerima pensiun, mantan pegawai, termasuk orang pribadi atau ahli warisnya yang menerima Tabungan • Hari Tua atau Jaminan Hari Tua. • Penerima honorarium. • Penerima upah. • Tenaga ahli (Pengacara, Akuntan, Arsitek, Dokter, Konsultan, Notaris, Penilai, dan Aktuaris)

Penerima Penghasilan yang tidak dipotong PPh Pasal 21 • Pejabat perwakilan diplomatik dan konsulat atau pejabat lain dari negara asing, dan orang-orang yang diperbantukan kepada mereka yang bekerja pada dan bertempat tinggal bersama mereka, dengan syarat: - bukan warga negara Indonesia dan - di Indonesia tidak menerima atau memperoleh penghasilan lain di luar jabatan atau pekerjaannya tersebut serta negara yang bersangkutan memberikan perlakuan timbal balik; • Pejabat perwakilan organisasi internasional yang ditetapkan oleh Keputusan Menteri Keuangan sepanjang bukan warga negara Indonesia dan tidak menjalankan usaha atau kegiatan atau pekerjaan lain untuk memperoleh penghasilan di Indonesia.

Komponen PerhitunganPajak Penghasilan Penghasilan Bruto Semua kenikmatan yang diterima seperti Gaji, Bonus, THR, uang Pensiun PTKP Pendapatan Tidak Kena Pajak, pengurangan yang berdasarkan jumlah tanggungan keluarga Biaya Jabatan Peraturan Menteri Keuangan Nomor250/PMK.03/2008 tanggal 31 Desember 2008. 5 % dari gaji bruto. maksimum 6.000.000,- pertahun atau Rp 500.000,- (sebulan) Sedangkan biaya pensiun sekarang adalah Rp2.400.000,- setahun atau Rp200.000,- sebulan.

PENGHASILAN TIDAK KENA PAJAK Mulai 1 Januari 2009 Pengurangan terhadap penghasilan bruto orang pribadi atau perseorangan sebagai wajib pajak dalam negeri dalam menghitung penghasilan kena pajak yang menjadi objek pajak penghasilan yang harus dibayar wajib pajak di Indonesia. PTKP diatur dalam pasal 7 Undang-Undang Nomor 7 Tahun 1983 tentang Pajak Penghasilan sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 36 Tahun 2008 Mulai Berlaku 1 Januari 2009: Diri Sendiri Rp. 15,84 juta Tambahan WP Kawin Rp. 1,32 juta Tambahan Istri Bekerja Rp. 15,84 juta Tambahan Tanggungan Rp. 1,32 juta

Contoh menghitung PPh 21 • Saefudin adalah pegawai tetap di PT Insan Selalu Lestari sejak 1 Januari 2007. la memperoleh gaji beserta tunjangan berupa uang sebulan sebesar Rp. 5.400.000 dan membayar iuran pensiun sebesar Rp. 250.000 sebulan. saefudin menikah tetapi belum punya anak.Penghitungan PPh Ps. 21