Download

1 / 26

330 likes | 681 Views

BUT DAN PPH 21. BENTUK USAHA TETAP. BENTUK USAHA YANG DIPERGUNAKAN OLEH. ORANG PRIBADI SEBAGAI SUBJEK PAJAK LN. BADAN SEBAGAI SUBJEK PAJAK LN. UNTUK MENJALANKAN USAHA ATAU KEGIATAN DI INDONESIA. BENTUK USAHA TETAP. Tempat kedudukan manajemen Cabang perusahaan

E N D

BENTUK USAHA TETAP BENTUK USAHA YANG DIPERGUNAKAN OLEH ORANG PRIBADI SEBAGAI SUBJEK PAJAK LN BADAN SEBAGAI SUBJEK PAJAK LN UNTUK MENJALANKAN USAHA ATAU KEGIATAN DI INDONESIA

BENTUK USAHA TETAP • Tempat kedudukan manajemen • Cabang perusahaan • Kantor perwakilan • Gedung kantor • Pabrik • Bengkel • Pertambangan dan penggalian sumber alam, • wilayah kerja pengeboran untuk pertambangan • Perikanan, peternakan, pertanian, perkebunan, atau kehutanan • Proyek konstruksi/instalasi/perakitan • Pemberian jasa yang dilakukan lebih dari 60 hari dalam jangka waktu 12 bulan • Agen yang kedudukannya tidak bebas • Agen atau pegawai dari perusahaan asuransi luar negeri yang menerima premi atau menanggung resiko di Indonesia

OBJEK PAJAK BUT - USAHA/KEGIATAN BUT - HARTA YANG DIMILIKI/ DIKUASAI BUT PENGHASILAN DARI - USAHA ATAU KEGIATAN - PENJUALAN BARANG-BARANG - PEMBERIAN JASA PENGHASILAN KANTOR PUSAT DARI DI INDONESIA YG SEJENIS DENGAN YG DILAKUKAN BUT DI INDONESIA PENGHASILAN YG TERSEBUT DLM PASAL 26 YG DITERIMA ATAU DIPEROLEH KANTOR PUSAT SEPANJANG ADA HUBUNGAN EFEKTIF ANTARA BUT DGN HARTA/KEGIATAN YG MEMBERIKAN PENGHASILAN

OBJEK PAJAK BUT PENGHASILAN KANTOR PUSAT DARI USAHA ATAU KEGIATAN DAN PENJUALAN BARANG YG SEJENIS DENGAN YG DILAKUKAN BUT DI INDONESIA BANK DI LUAR INDONESIA PT. B DI INDONESIA BANK BUT DI INDONESIA PINJAMAN PT. A DI INDONESIA BUNGA PINJAMAN PT. D DI INDONESIA KANTOR PUSAT DI LN BUT DI INDONESIA BARANG A PT. C DI INDONESIA LABA BARANG A KANTOR PUSAT KONSULTAN DI LN BUT DI INDONESIA PT. F DI INDONESIA JASA KONSULTASI PT. E DI INDONESIA FEE JASA KONSULTASI

OBJEK PAJAK BUT PENGHASILAN KANTOR PUSAT TSB DALAM PASAL 26 SEPANJANG TERDAPAT HUBUNGAN EFEKTIF ANTARA BUT DGN HARTA/KEGIATAN YANG MEMBERIKAN PENGHASILAN Perusahaan X DI LUAR INDONESIA BUT DI INDONESIA PERJANJIAN/ LISENSI PENGGUNAAN MERK“X” ROYALTI Perusahaan Y DI INDONESIA JASA MANAJEMEN JASA PEMASARAN JASA PRODUKSI

BIAYA YANG BOLEH DIKURANGKAN DARIPENGHASILAN BUT BIAYA YANG BERKENAAN DENGAN PENGHASILAN KANTOR PUSAT • SEHUBUNGAN DENGAN : • - Usaha atau kegiatan, • - Penjualan barang, • Pemberian jasa, • YG SEJENIS DGN YANG DIJALANKAN “BUT” DI INDONESIA PENGHASILAN SEBAGAIMANA TSB DALAM PASAL 26 JIKA TERDAPAT HUBUNGAN EFEKTIF ANTARA BUT DENGAN HARTA/KEGIATAN YG MEMBERIKAN PENGHASILAN

PENENTUAN LABA BUT Pasal 5 Ayat (3) BIAYA ADM. KANTOR PUSAT YG BOLEH DIBEBANKAN SBG BIAYA BIAYA YG BERKAITAN DGN USAHA ATAU KEGIATAN BUT BESARNYA DITETAPKAN DIRJEN PAJAK PEMBAYARAN KPD KANTOR PUSAT YG TIDAK BOLEH DIBEBANKAN SBG BIAYA - ROYALTI/IMBALAN SEHUB. DGN PENGGUNAAN HARTA, PATEN, DAN HAK LAINNYA - IMBALAN SEHUB. DGN JASA MANAJEMEN DAN JASA LAINNYA - BUNGA, KECUALI BUNGA YG BERKENAAN DGN USAHA PERBANKAN

Perlakuanpajakatas PKP dari BUT yang diinvestasikankembalidi Indonesia PKP dikurangiPPh BUT (28% X PKP) DikenakanPPh 26 sebesar 20% kemudian Kecualijikapenghasilantsbdiinvestasikankembalidi IND

Nestle-ind merupakan BUT berpenghasilan 500 juta tahun 2013. • PPh BUT terutang: 28% x 500 juta = 140juta jika perusahaan berinvestasi kembali di ind. • PKP 500juta PPh terutang 140juta PKP – PPh terutang 360juta Atas penghasilan tsb dikenakan pajak lagi: 20% x 360juta = 72juta jika perusahaan tdk berinvestasi kembali di ind.

PAJAK PENGHASILAN PASAL 21 Pajakataspenghasilan Berupagaji, upah, honorarium, tunjangan, danpembayaran lain Sehubungandenganpekerjaanataujabatan, jasa, dankegiatan yang dilakukanorangpribadi (subjekpajak DN)

WAJIB PAJAK PPh PASAL 21 • Pegawai • Penerima pesangon dan tunjangan hari tua • Bukan pegawai yang menerima atau memperoleh penghasilan sehubungan dengan pekerjaan, jasa, atau kegiatan lain • Peserta kegiatan yang menerima atau memperoleh penghasilan sehubungan dengan keikutsertaan dalam kegiatan

OBJEK PAJAK PPh PASAL 21 • Penghasilan yang diterima/diperoleh pegawai/penerima pensiun secara teratur berupa gaji,uang pensiun bulanan,upah,honorarium, tunjangan • Penghasilan yang diterima/diperoleh pegawai/penerima pensiun secara tidak teratur berupa jasa produksi, tantiem, THR, gratifikasi,bonus • Upah harian,upah borongan,upah satuan, upah borongan yang diterima tenaga kerja lepas

Uang tebusan pensiun,uang THT,uang pesangon,sehubungan dengan PHK • Imbalan kepada bukan pegawai berupa honorarium, komisi sehub. dgn pekerjaan/jasa • Imbalan kepada peserta kegiatan • Penerimaan dalam bentuk natura dan kenikmatan lainnya yang diberikan oleh bukan WP selain pemerintah atau WP yang dikenakan PPh final dan yang dikenakan berdasarkan norma penghitungan khusus (deemed profit)

PEMOTONG PPh PASAL 21 • Pemberi kerja yang membayar gaji,upah, honorarium,tunjangan sehubungan dengan pekerjaan/jasa yang dilakukan oleh pegawai/ bukan pegawai • Bendaharawan pemerintah yang membayar gaji,upah,honorarium,tunjangan sehubungan dengan pekerjaan/jabatan,jasa dan kegiatan • Dana pensiun,badan penyelenggara Jamsostek,dan badan lain yang membayar uang pensiun dan THT/Jaminan Hari Tua

Orang pribadi (OP) yang melakukan kegiatan usaha • Penyelenggara kegiatan (termasuk badan pemerintah,organisasi termasuk organisasi nasional/internasional, perkumpulan,OP serta lembaga lainnya yang melakukan kegiatan) yang membayar honorarium,hadiah atau penghargaan dalam bentuk apapun kepada WPOP DN berkenaan suatu kegiatan.

BIAYA JABATAN BIAYA JABATAN HARUS DIKURANGKAN DARI PENGHASILAN BRUTO BagiPEGAWAI TETAP Ditetapkansebesar5% daripenghasilanbruto, setinggi-tingginya 6.000.000/tahunatau 500.000/bulan

BIAYA PENSIUN BIAYA PENSIUN HARUS DIKURANGKAN DARI PENGHASILAN BRUTO BagiPENSIUNAN Ditetapkansebesar5% daripenghasilanbruto, setinggi-tingginya2.400.000/tahunatau 200.000/bulan

Tarif Pajak dan Penerapannya Tarif pasal 17 UU PPh diterapkan atas PKP dari: • Pegawai tetap • Penerima pensiun berkala yang dibayar bulanan • Pegawai tidak tetap/tenaga kerja lepas yang dibayarkan secara bulanan • Bukan pegawai yang menerima imbalan berkesinambungan

PPh Pasal 21 = PKP x Tarif Pasal 17 UU PPh • Pegawai tetap PPh Pasal 21 = (Penghasilan netto-PTKP) x Tarif Pasal 17 UU PPh PPh Pasal 21 = (Penghasilan bruto – biaya jabatan – – biaya yang diperkenankan lain - PTKP) x Tarif Pasal 17 UU PPh

PPh Pasal 21 = PKP x Tarif Pasal 17 UU PPh 2. Penerima pensiun berkala PPh Pasal 21 = (Penghasilan netto-PTKP) x Tarif Pasal 17 UU PPh PPh Pasal 21 = (Penghasilan bruto – biaya pensiun – biaya yang diperkenankan lain - PTKP) x Tarif Pasal 17 UU PPh

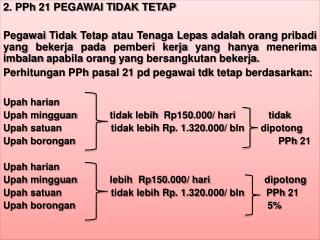

3. Pegawai tidak tetap dibayar bulanan, jika kumulatif penghasilan 1 bulan melebihi 1.320.000 PPh Pasal 21 = PKP x Tarif Pasal 17 UU PPh PPh Pasal 21 = (Penghasilan netto-PTKP) x Tarif Pasal 17 UU PPh PPh Pasal 21 = (Penghasilan bruto – biaya yang diperkenankan lain - PTKP) x Tarif Pasal 17 UU PPh

4. tenaga ahli (pengacara, akuntan, arsitek, dokter, konsultan, notaris, dll) PPh Pasal 21 = ((50% x penghasilan bruto) – biaya yang diperkenankan lain - PTKP) x Tarif Pasal 17 UU PPh

5. Penghasilan yang dibawah ini: a. Honorarium yang diterima atau diperoleh anggota dewan komisaris atau dewan pengawas yang tidak merangkap sebagai pegawai tetap pada perusahaan yang sama b. Jasa produksi,tantiem,gratifikasi,bonus yang diterima atau diperoleh mantan pegawai c. Penarikan dana pensiun oleh peserta program pensiun yang dibayarkan oleh penyelenggara program pensiun PPh Pasal 21 = (Penghasilan bruto - biaya yang diperkenankan lain – PTKP) x Tarif Pasal 17 UU PPh

LangkahpertamauntukmemulaiperubahanadalahmenyadaribahwaperubahanituadaditangankitasendiriLangkahpertamauntukmemulaiperubahanadalahmenyadaribahwaperubahanituadaditangankitasendiri Pradiansyah