Download

1 / 8

400 likes | 1.69k Views

Ley Aduanera 2010. Disposiciones Generales. Capitulo Único. Art. 1, 2,3,4,5,6,7,8,9. Titulo 1. Art. 10,11,12,13,14,14-A, 14-B,14-C,14-D, 15,16,16-A,16-B,17,18,19,20,21,21,22. Capitulo 1. Entrada, Salida y control de Mercancías. Control de Aduanas de Despacho.

E N D

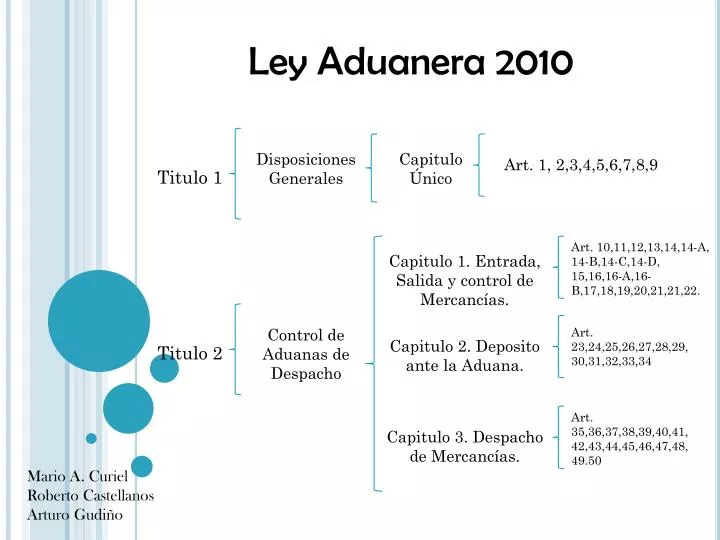

Ley Aduanera 2010 Disposiciones Generales Capitulo Único Art. 1, 2,3,4,5,6,7,8,9 Titulo 1 Art. 10,11,12,13,14,14-A, 14-B,14-C,14-D, 15,16,16-A,16-B,17,18,19,20,21,21,22. Capitulo 1. Entrada, Salida y control de Mercancías. Control de Aduanas de Despacho Art. 23,24,25,26,27,28,29,30,31,32,33,34 Capitulo 2. Deposito ante la Aduana. Titulo 2 Art. 35,36,37,38,39,40,41,42,43,44,45,46,47,48,49.50 Capitulo 3. Despacho de Mercancías. Mario A. Curiel Roberto Castellanos Arturo Gudiño

Capitulo 1. Hechos Gravados, Contribuyentes y Responsables Art. 51,52,53,54,55,56,57,58,59. Sección1.Afectacion a las mercancías.. Art. 60 Capitulo 2. Afectación de mercancías y exenciones. Art. 61,62,63 Sección2.Exenciones Titulo 3. Contribuciones, Cuotas compensatorias y demás regulaciones y restricciones no arancelarias al comercio exterior. Sección3. Restricciones a la devolución del IGI Art. 63-A Art. 64,65,66,67,68,69,70,71,72,73,74,75,76,77,78,78-A,78-B,78-C Sección1.Del IGI Capitulo 3. Base Gravable Sección2.Del IGE Art. 79 Art. 80,81,82,83,84,84-A,85,86,86-A,87,88,89 Capitulo 4. Determinación y Pago

Capitulo 1. Disposiciones Comunes. Art. 90,91,92,93,94 Art. 96,97,98,99,100,100-A,100-B,101,101-A Seccion1. De Import. Capitulo 2. Definitivas de Importación y Exportación Art. 95 Seccion2. De Export. Art. 102, 103 Seccion1. Import. Temporales. Art. 104, 105 Capitulo 3. Temporales de Import. y Export. Seccion2. Export. Temporales. Art. 113, 114 Titulo 4. Regímenes Aduaneros. Capitulo 4. Deposito Fiscal Art. 119,120,121,122,123 Seccion1. Transito Interno Art. 125,126,127,128,129 Capitulo 5. Transito de Mercancías. Art. 124 Art. 130,131,132,133,134 Seccion2. Transito Internacional Capitulo 6. Elaboración, Transform. o reparación en recinto fiscalizado Art. 135 Capitulo 7. Recinto Fiscalizado Estratégico Art. 135-A1135-B,135-C,135-D

Art. 136,137,137-Bis1, 137-Bis2,137-Bis3, 137-Bis4,137-Bis5, 137-Bis6, 137-Bis8, 137-Bis9, 138, 139, 140, 141, 142. Capitulo Único Franja o Región Fronteriza Titulo 5 Atribuciones del Poder Ejecutivo Federal y de las Autoridades Fiscales Art. 143, 144, 144-A, 144-B, 145, 146, 147, 148, 149, 150, 151, 152, 153, 154, 155, 156, 157, 158. Capitulo Único Titulo 6 Art. 159, 160, 161, 162, 163, 163-A, 164, 165, 166. 167 Seccion1. Agentes Aduanales Agentes Aduanales, Apoderados Aduanales y Dictaminadores Aduanales. Art. 168, 169, 170, 171, 172, 173 Seccion2. Apoderados Aduanales Capitulo Único Titulo 7 Seccion3. Dictaminadores Aduaneros Art. 174, 175

Art. 176, 177, 178, 179, 180, 180-A, 181, 182, 183, 183-A, 184, 185, 185-A, 185-B, 186, 187, 188, 189, 190, 191, 192, 193, 194, 195, 196, 197, 198, 199, 200, 201, 202. Capitulo Único Infracciones y Sanciones Titulo 8 Recursos Administrativos Capitulo Único Art. 203 Titulo 9

ARTICULO 143. Además de las que le confieren otras leyes, son atribuciones del Poder Ejecutivo Federal en materia aduanera: l. Establecer o suprimir aduanas fronterizas, interiores y de tráfico aéreo y marítimo, así como designar su ubicación y funciones. II. Suspender los servicios de las oficinas aduaneras por el tiempo que juzgue conveniente, cuando así lo exija el interés de la nación. III. Autorizar que el despacho de mercancías por las aduanas fronterizas nacionales, pueda hacerse conjuntamente con las oficinas aduaneras de países vecinos. IV. Establecer o suprimir regiones fronterizas.

ARTICULO 150. Las autoridades aduaneras levantarán el acta de inicio del procedimiento administrativo en materia aduanera, cuando con motivo del reconocimiento aduanero, del segundo reconocimiento, de la verificación de mercancías en transporte o por el ejercicio de las facultades de comprobación, embarguen precautoriamente mercancías en los términos previstos por esta Ley. En dicha acta se deberá hacer constar: I. La identificación de la autoridad que practica la diligencia. II. Los hechos y circunstancias que motivan el inicio del procedimiento. III. La descripción, naturaleza y demás características de las mercancías. IV. La toma de muestras de las mercancías, en su caso, y otros elementos probatorios necesarios para dictar la resolución correspondiente.

ARTICULO 158. Las autoridades aduaneras, con motivo del ejercicio de sus facultades de comprobación, procederán a la retención de las mercancías o de los medios de transporte, en los siguientes casos: Cuando con motivo del reconocimiento aduanero, segundo reconocimiento o verificación de mercancía en transporte, no se presente el documento en el que conste el depósito efectuado en la cuenta aduanera de garantía en el caso de que el valor declarado sea inferior al precio estimado. II. Cuando con motivo del reconocimiento aduanero o segundo reconocimiento, no se acredite el cumplimiento de normas oficiales mexicanas de información comercial. Asimismo, procederá la retención de los medios de transporte de las mercancías que hubieran ocasionado daños en los recintos fiscales, en este supuesto las mercancías no serán objeto de retención.