Download

1 / 72

730 likes | 929 Views

Aufbau der Vorlesung . 01. Gegenstand und Aufgaben 02. Währungspolitik: Historische Einführung 03. Währungspolitik: Theoretische Grundlagen 04. Währungspolitik: Das Instrumentarium 05. Währungspolitik: Die policy-mix-Strategie 06. Handelspolitik: Historische Einführung

E N D

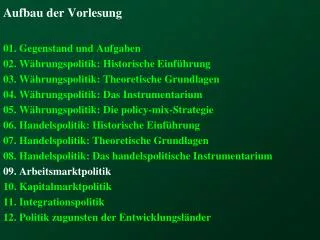

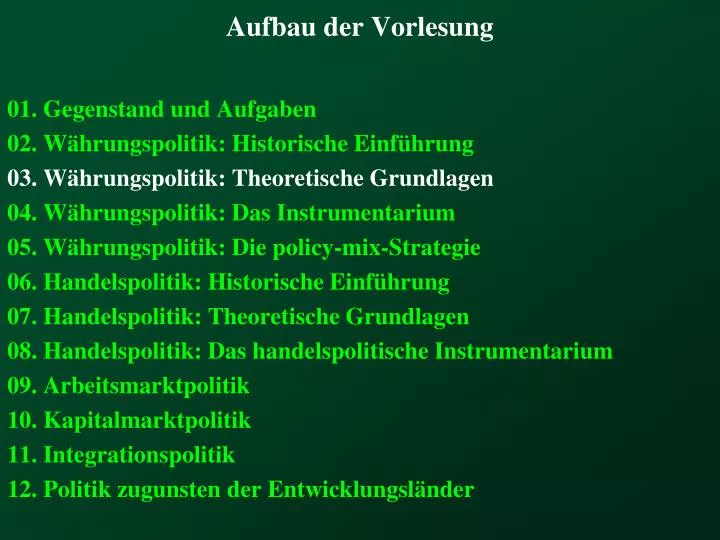

Aufbau der Vorlesung 01. Gegenstand und Aufgaben 02. Währungspolitik: Historische Einführung 03. Währungspolitik: Theoretische Grundlagen 04. Währungspolitik: Das Instrumentarium 05. Währungspolitik: Die policy-mix-Strategie 06. Handelspolitik: Historische Einführung 07. Handelspolitik: Theoretische Grundlagen 08. Handelspolitik: Das handelspolitische Instrumentarium 09. Arbeitsmarktpolitik 10. Kapitalmarktpolitik 11. Integrationspolitik 12. Politik zugunsten der Entwicklungsländer

Gliederung: 01. Problemstellung 02. Ursachen von Devisenbilanzungleichgewichten 03. Der Wechselkursmechanismus 04. Der Geldmengenpreismechanismus 05. Der Einkommensmechanismus 06. Der Zins-Kredit-Mechanismus 07. Ursachen der Wechselkursschwankungen 08. Einfluss auf die Konjunkturlage im Innern

Gliederung: 01. Problemstellung 02. Ursachen von Devisenbilanzungleichgewichten 03. Der Wechselkursmechanismus 04. Der Geldmengenpreismechanismus 05. Der Einkommensmechanismus 06. Der Zins-Kredit-Mechanismus 07. Ursachen der Wechselkursschwankungen 08. Einfluss auf die Konjunkturlage im Innern

Frage 1: Worin besteht der Beitrag der Außenwirtschafts-theorie zur Währungspolitik ? • Von den in Kapitel 01 aufgeführten Zielen sind im Rahmen der Währungspolitik insbesondere folgende drei Ziele ange-sprochen: • Ausgleich der Leistungs- und Devisenbilanz, • Wechselkursstabilität und • Vermeidung unerwünschter Rückwirkungen auf die Konjunktur.

Fazit: (1) • Die Währungspolitik verfolgt: • einen Ausgleich der Leistungs- und Devisenbilanz, • eine Wechselkursstabilität sowie • die Vermeidung unerwünschter Rückwirkungen auf die Kon-junktur. • Der Beitrag der Außenwirtschaftstheorie besteht in der Klärung der Frage, • auf welche Determinanten Veränderungen in diesen drei Ziel-größen zurückgeführt werden und • auf welchem Wege deshalb die erwünschten Zielpositionen er-reicht werden können.

Gliederung: 01. Problemstellung: 02. Ursachen von Devisenbilanzungleichgewichten 03. Der Wechselkursmechanismus 04. Der Geldmengenpreismechanismus 05. Der Einkommensmechanismus 06. Der Zins-Kredit-Mechanismus 07. Ursachen der Wechselkursschwankungen 08. Einfluss auf die Konjunkturlage im Innern

Frage 2: Worin liegen die Ursachen der DB-Ungleich-gewichte? • Als Ursachen von Devisenbilanzungleichgewichten kommen in Frage: • Erstens Ursachen, die sich auf die Leistungsbilanz beziehen: • unterschiedliche Inflationsraten, • unterschiedliche reale Wachstumsraten und • Kapitalmarktungleichgewichte: • Zweitens Ursachen, die in der Kapitalbilanz liegen: • Das Zinsgefälle, • spekulative Kapitalbewegungen sowie • Unterschiede in der Steuer- und Zollgesetzgebung.

Fazit: (2) • Leistungsbilanzungleichgewichte können durch unterschiedliche Inflationsraten oder reale Wachstumsraten der am Außenhandel beteiligten Volkswirtschaften ausgelöst werden. • Kapitalbilanzungleichgewichte können aufgrund eines interna-tionalen Zinsgefälles, aufgrund spekulativer Kapitalbewegungen als auch aufgrund unterschiedlicher Steuer- und Zollgesetzge-bung auftreten.

Gliederung: 01. Problemstellung: 02. Ursachen von Devisenbilanzungleichgewichten 03. Der Wechselkursmechanismus 04. Der Geldmengenpreismechanismus 05. Der Einkommensmechanismus 06. Der Zins-Kredit-Mechanismus 07. Ursachen der Wechselkursschwankungen 08. Einfluss auf die Konjunkturlage im Innern

Frage 3: Wie funktioniert der Wechselkursmechanismus ? (1) • Idealtypische Funktionsweise, dargestellt anhand eines De-visenbilanz-Defizites: • Als Folge des Defizites wird die eigene Währung abge-wertet. • Dies führt zu einem Rückgang der Importe (Im) ¯ . • Gleichzeitig steigen die Exporte (Exp) . • Dies bewirkt schließlich einen Rückgang im Devisenbi-lanz-Defizit DB-Defizit ¯.

Frage 3: Wie funktioniert der Wechselkursmechanismus ? (2) • Schwierigkeiten: • Ein Anstieg der Devisenkurse findet nur dann statt, wenn die Notenbank auf schmutziges Floaten verzichtet. • Von schmutzigem Floaten spricht man immer dann, wenn bei Freigabe der Wechselkurse die Notenbank durch Intervention den Wechselkurs zu halten versucht. • Auch hier gilt, dass die Elastizitäten der Importnachfra-ge ausreichend groß sein müssen. • Die Exportwertsumme (ExWS) ist das Produkt aus Eurokurs multipliziert mit dem Güterpreis in Euro be-rechnet, multipliziert mit der Gütermenge. • ExWS in $: [ ($/€) ¯ * (€/ME) * ME ]

Frage 3: Wie funktioniert der Wechselkursmechanismus? (3) • Das Defizit sinkt nur, wenn die Summe der Importnach-frageelastizitäten größer 1 ist (hAhI > 1). • Lange Zeit erfolgte eine systematische Unterschätzung von Elastizitäten, diese sind in Wirklichkeit höher. • Man ging von vorgegebenen empirischen Werten (Preis –Mengen-Kombinationen) aus und unterstellte still-schweigend eine Konstanz der Angebotskurve. • Indem man die empirischen Werte miteinander verband, erhielt man eine recht unelastische Nachfragekurve. • Man kann aber auch unterstellen, dass zur gleichen Zeit die Angebotskurve nach unten verschoben wurde. • In diesem Falle ergeben die neuen Schnittpunkte zwi-schen Nachfrage- und Angebotskurve einen recht ela-stischen Verlauf der Nachfragekurve.

Frage 3: Wie funktioniert der Wechselkursmechanismus? (4) P P X X tatsächliche Interpretation mögliche Interpretation

Frage 3: Wie funktioniert der Wechselkursmechanismus ? (3) • Drei Phasen lassen sich unterscheiden: • Kurzfristig: Nur der Wechselkurs hat sich verändert, die Exportwertsumme sinkt; • [ExWS] = [ $/€ ¯ * €/ME * ME ] • (J-Kurven-Effekt) • Mittelfristig: Die Menge steigt an: • [ExWS] = [ $/€ ¯ * €/ME * ME ] • Die Wirkung auf die Exportwertsumme ist von der Ela-stizität abhängig, wenn sie größer als eins ist, tritt wie erhofft eine Zunahme ein. • Langfristig: Da die Auslandsnachfrage ansteigt, ist auch mit einemAnstieg der €-Preise zu rechnen: • [ExWS] = [ $/€ ] ¯ * [€/x] * [x]

J-KURVEN-EFFEKT ExWS t

Abwertungseffekte auf Devisenerlös: Ausgangspunkt [ExWS] = [ $/€ * €/xEx * xEx ] p$ AT Inl0 NE Ausl x Ex

Abwertungseffekte auf Devisenerlös: kurzfristig [ExWS] = [ $/€ * €/xEx * xEx ] p$ - AT Inl0 AT Inl1 NE Ausl x Ex

Abwertungseffekte auf Devisenerlös: mittelfristig [ExWS] = [ $/€ * €/xEx * xEx ] p$ - AT Inl0 AT Inl1 + NE Ausl x Ex

Fazit: (3a) • Wichtiger als die Frage der Auslösung von Ungleichgewich-ten ist die Frage, auf welchem Wege Ungleichgewichte der Zahlungsbilanzen abgebaut werden. • Es gibt im Grunde nur zwei Mechanismen, die der Tendenz nach für einen vollständigen Abbau von Devisenbilanzun-gleichgewichten Sorge tragen: • Der Geldmengen-Preis-Mechanismus, der in der Goldwäh-rung und in den Systemen fester Wechselkurse zum Tragen kommt und • der Wechselkursmechanismus, der in Systemen freier Wech-selkurse wirksam ist.

Fazit: (3b) • Der Wechselkursmechanismus kommt dadurch zum Zuge, dass Änderungen im Wechselkurs die erforderlichen Än-derungen in den Import- und Exportnachfrageströmen aus-lösen. • Für den Wechselkursmechanismus gilt, dass er allerdings nur soweit erfolgreich ist, als die Notenbanken nicht durch Devisenmarktinterventionen Veränderungen im Wechsel-kurs verhindern (schmutziges Floaten).

Fazit: (3c) • Lange Zeit ging man von der Marshall-Lerner-Bedingung aus, wonach nur dann mit Gleichgewichtsbewegungen zu rechnen ist, wenn die Summe der Importnachfrage-Elastizitäten des In- und Auslandes größer eins sei. • In den 50 er Jahren war man aufgrund empirischer Untersu-chungen in der Frage, ob die tatsächlichen Elastizitäten groß ge-nug sind, pessimistisch. • In der Zwischenzeit ist man in dieser Frage optimistischer, da entsprechend der Robinson-Bedingung Gleichgewichtstendenzen auch dann zu erwarten sind, wenn die Summe der fraglichen Ela-stizitäten etwas unter eins liegt. • Weiterhin hat die Kritik an den empirischen Untersuchungen ge-zeigt, dass das Ausmaß der tatsächlichen Elastizitäten systema-tisch unterschätzt wurde.

Gliederung: 01. Problemstellung: 02. Ursachen von Devisenbilanzungleichgewichten 03. Der Wechselkursmechanismus 04. Der Geldmengenpreismechanismus 05. Der Einkommensmechanismus 06. Der Zins-Kredit-Mechanismus 07. Ursachen der Wechselkursschwankungen 08. Einfluss auf die Konjunkturlage im Innern

Frage 4: Wie funktioniert der Geldmengen-Preis-mechanismus? (1) • Idealtypische Funktionsweise: • Wir gehen von einem Devisenbilanz-Defizit aus. • Aufgrund des Defizites erfolgt erstens ein Ankauf von De-visen durch die Notenbank. • Dies führt zweitens zu einer Geldmengenreduzierung. • Drittens wird hierdurch entsprechend der Quantitäts-theorie eine Preisniveaureduzierung bewirkt. • Als Folge hiervon sinken viertens die Importe, die Ex-porte steigen. • Fünftens schließlich sinkt das Devisenbilanz-Defizit.

Frage 4: Wie funktioniert der Geldmengen-Preis-mechanismus? (2) • Schwierigkeiten beim Geldmengenmechanismus: • Die Notenbank könnte die erzwungene Geldkontraktion durch expansive Geldpolitik zu kompensieren versuchen (= sterilisierende Geldpolitik). • Der Rückgang der Geldmenge kann durch Anstieg der Umlaufsgeschwindigkeit oder durch Rückgang des Han-delsvolumens wettgemacht werden. • Es gilt nämlich die Quantitätsgleichung: • G * U = P * X • G : Geldmenge • U : Umlaufsgeschwindigkeit des Geldes • P : Güterpreisniveau • X : reales Inlandsprodukt

Frage 4: Wie funktioniert der Geldmengen-Preis-mechanismus? (3) • Liegt ein Elastizitätspessimismus vor? • Es gelte die Marshall-Lerner-Bedingung: Die Stabilitätsbedingung lautet: S (hI + hA) > 1 hI:= Importnachfrageelastizität des Inlandes hA:= Importnachfrageelastizität des Auslandes • Beachte: Bei einem LB-Defizit muss die Exportwertsum-me (ExWS) steigen oder die Importwertsumme sinken, um eine Gleichgewichtstendenz auszulösen. • [ExWS] = [ $/€ * (€/ME) * ME ] • LB-Defizit ¯ wenn M ¯Þ [€/ME] ¯ Þ NE Þ ExWS ? nur wenn S (hI + hA) > 1

Frage 4: Wie funktioniert der Geldmengen-Preismechanismus? (3) • Kritik am Elastizitätspessimismus: • Nicht die Marshall-Lerner-Bedingung gilt, bei der aus-schließlich nachfrageorientierte Anpassungen berück-sichtigt werden, • sondern die Robinson-Bedingung ist entscheidend, • sowohl nachfrage- als auch angebotsorientierte An-passungen sind möglich, • da Angebotselastizitäten de facto nicht unendlich groß sind. • Nach Robinson gilt, dass die Summe beider Importnach-frageelastizitäten deutlich unter eins liegen kann, um ein Gleichgewicht auszulösen.

Fazit: (4a) • Der Geldmengen-Preis-Mechanismus bewirkt einen Abbau von Ungleichgewichten dadurch, dass sich über Geldmengenände-rungen die nationalen Preisniveaus einander annähern. • Der Geldmengen-Preis-Mechanismus führt allerdings nur unter idealtypischen Bedingungen zu einem vollständigen Abbau von Ungleichgewichten. • So darf die Notenbank keine sterilisierende Geldpolitik auf den inländischen Kapitalmärkten vornehmen. • Weiterhin darf die Veränderung in der Banknotenmenge nicht durch Giralgeldveränderungen kompensiert werden. • Auch muss die Veränderung in den Güterpreisen zu normalen Nachfrageänderungen führen, die größer ausfallen als die Preis-variationen.

Fazit: (4b) • Gleichgewichtstendenzen treten weiterhin nur dann auf, wenn Angebot und Nachfrage ausreichend elastisch reagieren. • Die Problematik des Elastizitätspessimismus ist sowohl für den Geldmengen-Preis-Mechanismus wie auch für den Wechselkurs-mechanismus von Bedeutung. • Gleichgültig, ob die Nachfrageänderung durch Änderungen der nationalen Preise oder durch Änderung des Devisenkurses aus-gelöst wurde, sie verbessert die Devisenbilanz nur dann, wenn die hierdurch ausgelösten Mengenbewegungen größer ausfallen als die Preisbewegungen. • Weiterhin gilt, dass auch in den sogenannten Systemen fester Wechselkurse die Devisenkurse innerhalb der Bandbreiten schwanken und • durch Änderung in den offiziellen Wechselkursparitäten einem Wandel ausgesetzt sind.

Gliederung: 01. Problemstellung: 02. Ursachen von Devisenbilanzungleichgewichten 03. Der Wechselkursmechanismus 04. Der Geldmengenpreismechanismus 05. Der Einkommensmechanismus 06. Der Zins-Kredit-Mechanismus 07. Ursachen der Wechselkursschwankungen 08. Einfluss auf die Konjunkturlage im Innern

Frage 5: Wie funktioniert der Einkommensmechnismus ? • Von einem LB-Überschuss gehen einkommenssteigernde Effekte aus, die selbst wiederum einen Abbau der LB be-wirken. • Als Beispiel sei ein LB-Überschuss (LB-Üb) gewählt. • Aufgrund des Exportmultiplikators steigt das In-landsprodukt: Y , • aufgrund der Inlandsproduktsteigerung steigt der Import: IM , • damit sinkt der LB-Überschuss: LB-Üb ¯ • Der Einkommensmechanismus führt allerdings nur zu einem begrenzten Ausgleich.

These: Einkommensmechanismus führt zu keinem vollständigen Leistungsbilanzausgleich (1) (1) D LB = D EX - D IM (Y) Definition des LB-Saldos (2) ¶ LB/ ¶ EX = 1 - m * ¶ Y/ ¶ EX Ableitung nach EX (3) ¶ Y / ¶ EX = 1 / (1 - c + m) Exportmultiplikator Gleichung (3) in Gleichung (2) eingesetzt, ergibt:

These: Einkommensmechanismus führt zu keinem vollständigen Leistungsbilanzausgleich (2) Ein vollständiger Einkommensmechanismus würde verlangen, dass ¶ LB / ¶ EX im Gleichgewicht null wird. Dies wäre jedoch nur dann der Fall, wenn (1 - c) null würde, was voraussetzen würde, dass c = 1 wäre, was wiederum den Exportmultiplikator zu (1 / m) werden ließe !

Fazit: (5) • Der Einkommensmechanismus basiert auf der Tatsache, dass sich Defizite der Leistungsbilanz einkommensmindernd auswirken, • was selbst wiederum einen Rückgang in der Importwert-Summe und im Leistungsbilanzdefizit auslöst. • Der Einkommensmechanismus ist allerdings notwendigerweise unvollständig.

Gliederung: 01. Problemstellung: 02. Ursachen von Devisenbilanzungleichgewichten 03. Der Wechselkursmechanismus 04. Der Geldmengenpreismechanismus 05. Der Einkommensmechanismus 06. Der Zins-Kredit-Mechanismus 07. Ursachen der Wechselkursschwankungen 08. Einfluss auf die Konjunkturlage im Innern

Frage 6: Wie wirkt der Zins-Kredit-Mechanismus ? (1) • Idealtypische Funktionsweise: • Als Beispiel sei ein DB-Überschuss (DB-Üb) gewählt. • Die Geldmenge steigt aufgrund des Ankaufs von Devisen seitens der Notenbank (M ). • Es kommt zu einer Senkung des Zinssatzes (iI¯). • Deshalb verringert sich der Kapitalimport (KIm¯), vorausgesetzt der ausländische Zins (iA) bleibt konstant! • Gleichzeitig erhöht sich der Kapitalexport (KEx). • Schließlich kommt es zum Rückgang im Devisenbilanz –Überschuss (DB-Üb ¯). • Beachte: Auch hier ist ebenfalls kein vollständiger Ausgleich möglich!

Frage 6: Wie wirkt der Zins-Kredit-Mechanismus ? (2) • Schwierigkeiten beim Zins-Kreditmechanismus: • Die Notenbank betreibt eine sterilisierende Geldpolitik. • Unter sterilisierender Geldpolitik versteht man den Versuch der Notenbank, die durch Intervention auf dem Devisenmarkt ausgelöste Geldmengenerweiterung durch entgegengesetzte Intervention auf dem Kapitalmarkt (al-so durch Ankäufe von Wertpapieren) zu kompensieren. • Ein Zinsgefälle führt allerdings nur dann zu Kapital-wanderungen, wenn die Risiken nicht zu hoch werden. • Langfristig ziehen Kapitalexporte wiederum Güterex-porte nach sich.

Fazit: (6) • Der Zins-Kredit-Mechanismus hebt darauf ab, dass bei einem Überschuss in der Devisenbilanz innerhalb eines Systems fester Wechselkurse die Notenbank Devisen ankaufen muss; • dies führt zu einem Zuwachs in der umlaufenden Geldmenge, • zu einem Zinsrückgang und schließlich • zu Kapitalexporten und einem Rückgang der Kapitalimporte; • beide Kapitalbewegungen bewirken einen Rückgang im Devi-senbilanz-Überschuss. • Allerdings darf die Notenbank keine sterilisierende Geldpolitik betreiben.

Gliederung: 01. Problemstellung: 02. Ursachen von Devisenbilanzungleichgewichten 03. Der Wechselkursmechanismus 04. Der Geldmengenpreismechanismus 05. Der Einkommensmechanismus 06. Der Zins-Kredit-Mechanismus 07. Ursachen der Wechselkursschwankungen 08. Einfluss auf die Konjunkturlage im Innern

Frage 7: Worin liegen die eigentlichen Ursachen von Wechselkursschwankungen ? (1) • Kurzfristig verursachen ZB-Ungleichgewichte Wechselkurs-schwankungen. • Ausgangspunkt ist eine Datenänderung, welche entweder die Devisenangebots- oder die Devisennachfragekurve ver-schiebt. • Unterstellen wir die Nachfragekurve sei nach oben verscho-ben. • Der Wechselkurs (w) steigt, weil die Devisennachfrage nun das Devisenangebot übersteigt;

Wechselkursschwankungen: kurzfristig w DevAT w1 DevNE $

Frage 7: Worin liegen die eigentlichen Ursachen von Wechselkursschwankungen ? (2) • Langfristig hängen Devisen-Nachfrage und -Angebot von folgenden Faktoren ab: • vom Verhältnis der Inlandspreise zu den Auslandsprei-sen: w = f (PI/PA) mit: ¶ w/¶ (PI/PA) > 0 • vom Verhältnis des inländischen Inlandsproduktes zum ausländischen Inlandsprodukt: w = f (YI/YA) mit: ¶ w/¶ (YI/YA) > 0 • vom Verhältnis des Auslandszinses zum Inlandszins: • w = f (iI/iA) mit: ¶ w/¶ (iI/iA) < 0

Frage 7: Worin liegen die eigentlichen Ursachen von Wechselkursschwankungen ? (3) • Die Devisen-Nachfrage und das Devisen-Angebot werden weiterhin bestimmt: • von den erwarteten Wechselkursänderungen (we ): we ® NEDev ® w • von der Mobilität der Güter und Faktoren: • Je elastischer Angebot und Nachfrage von bzw. nach Gütern reagieren, um so weniger Wechselkursände-rungen sind zum DB-Ausgleich notwendig. • vom Verhalten der Gewerkschaften: • Wenn die Gewerkschaften einen Kaufkraftausgleich durchsetzen, steigt die Import- und Devisennachfrage.

Frage 7: Worin liegen die eigentlichen Ursachen von Wechselkursschwankungen ? (4) • Wechselkursschwankungen werden somit vom Gütermarkt sowie vom Kapitalmarkt bestimmt. • Es gilt das Kaufkraftparitätentheorem auf dem Gütermarkt: • Der Wechselkurs spiegelt die Kaufkraftparität wieder. • PI = PA * w º w = PI/PA • Voraussetzungen sind international gehandelte Güter, keine Transportkosten, keine Zölle, ... • Es gilt das Zinsparitätentheorem auf dem Kapitalmarkt: • Bei vollkommener internationaler Kapitalmobilität er-folgt ein Ausgleich der Zinsen im Inland und Ausland: • iI = iA + (we - w)/w

Frage 7: Worin liegen die eigentlichen Ursachen von Wechselkursschwankungen ? (5) • Welcher dieser Determinanten überwiegt, hängt entschei-dend von folgenden Bedingungen ab: • vom jeweils verwirklichten Wechselkurssystem; • In Systemen fester Wechselkurse erfolgt die Kauf-kraftparität stärker durch Bewegungen in den natio-nalen Preisniveaus, da der Wechselkurs konstant ist. • In Systemen flexibler Wechselkurse wird die Kauf-kraftparität stärker durch Wechselkursschwankun-gen erreicht. • Es gilt: PI = PA * w º w = PI/PA mit PI » const. und PA » const.

Frage 7: Wo liegen die eigentlichen Ursachen von Wechselkursschwankungen ? (6) • von der Größe eines Landes im Vergleich zum Ausland; • In sehr kleinen Ländern passt sich der Inlandspreis einseitig an den Auslandspreis an, • die Notenbanken der großen Länder haben über ihre Geldpolitik auch Einfluss auf den Auslandszins.

Fazit: (7a) • Wechselkursschwankungen werden kurzfristig durch Ungleich-gewichte der Devisenbilanz ausgelöst, • langfristig steigt der Devisenkurs, wenn die Devisennachfrage steigt und/oder das Devisenangebot zurückgeht. • Devisenangebot und -nachfrage werden ihrerseits vor allem vom Verhältnis der Güterpreise sowie der Zinssätze im In- und Aus-land bestimmt. • Diese Zusammenhänge werden im Kaufkraftparitätentheorem sowie im Zinsparitätentheorem dargestellt.

Fazit: (7b) • Welche Determinanten des Wechselkurses im einzelnen über-wiegen, hängt vom Wechselkurssystem, von der Größe des Lan-des, von der Mobilität der Güter & Faktoren und vom Verhalten der Gewerkschaften ab. • In Systemen fester Wechselkurse stellt sich die Kaufkraftparität stärker durch Bewegungen in den nationalen Preisniveaus, • in Systemen flexibler Wechselkurse stärker durch Wechselkurs-schwankungen ein. • In sehr kleinen Ländern passt sich der Inlandszins einseitig an den Auslandszins an, • die Notenbanken der großen Länder haben über ihre Geldpolitik auch Einfluss auf den Auslandszins.

Fazit: (7c) • Eine Kaufkraftparität kann sich weiterhin nur in dem Maße einstellen, in dem Güter auch international gehandelt werden; • ähnlich gilt, dass sich die Zinsparität nur in dem Maße einstellt, in dem das Kapital mobil ist. • Die Gewerkschaften können durch expansive Lohnpolitik in Defi-zitländern die Wirksamkeit von Abwertungen unterlaufen und • dadurch weitere Wechselkursanpassungen notwendig machen.

Gliederung: 01. Problemstellung: 02. Ursachen von Devisenbilanzungleichgewichten 03. Der Wechselkursmechanismus 04. Der Geldmengenpreismechanismus 05. Der Einkommensmechanismus 06. Der Zins-Kredit-Mechanismus 07. Ursachen der Wechselkursschwankungen 08. Einfluss auf die Konjunkturlage im Innern