Download

1 / 6

60 likes | 219 Views

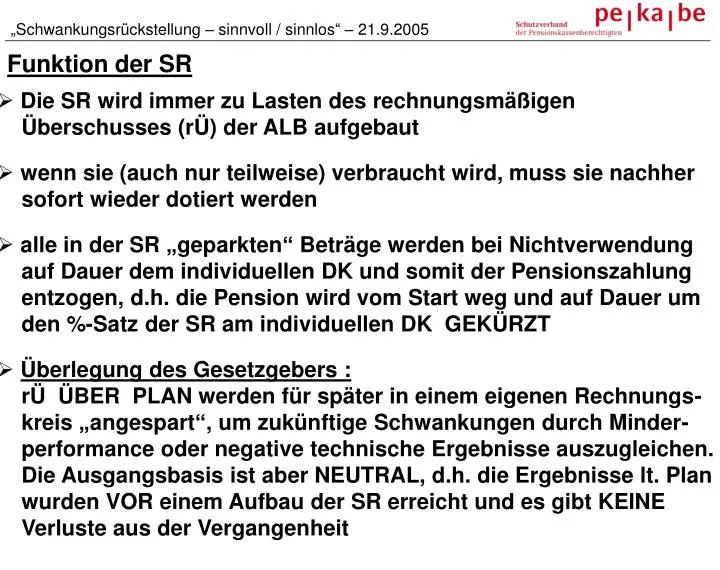

„Schwankungsrückstellung – sinnvoll / sinnlos“ – 21.9.2005. Funktion der SR. Die SR wird immer zu Lasten des rechnungsmäßigen Überschusses (rÜ) der ALB aufgebaut wenn sie (auch nur teilweise) verbraucht wird, muss sie nachher sofort wieder dotiert werden

E N D

„Schwankungsrückstellung – sinnvoll / sinnlos“ – 21.9.2005 Funktion der SR • Die SR wird immer zu Lasten des rechnungsmäßigen Überschusses (rÜ) der ALB aufgebaut • wenn sie (auch nur teilweise) verbraucht wird, muss sie nachher sofort wieder dotiert werden • alle in der SR „geparkten“ Beträge werden bei Nichtverwendung auf Dauer dem individuellen DK und somit der Pensionszahlung entzogen, d.h. die Pension wird vom Start weg und auf Dauer um den %-Satz der SR am individuellen DK GEKÜRZT • Überlegung des Gesetzgebers : rÜ ÜBER PLAN werden für später in einem eigenen Rechnungs- kreis „angespart“, um zukünftige Schwankungen durch Minder- performance oder negative technische Ergebnisse auszugleichen. Die Ausgangsbasis ist aber NEUTRAL, d.h. die Ergebnisse lt. Plan wurden VOR einem Aufbau der SR erreicht und es gibt KEINE Verluste aus der Vergangenheit

„Schwankungsrückstellung – sinnvoll / sinnlos“ – 21.9.2005 Aktuelle Situation der PK-Berechtigten • Die Kapitalmarktverluste 2000 – 2002 verursachten bei den meisten ALB ( insbes. bei hochprozentigen PK-Verträgen) nach dem Verbrauch einer ev. vorher gebildeten SR eine LÜCKE im Deckungskapital / Pension von ca. 25%. • lt.PKG müssen Erträge über dem planmäßigen rechnungsmäßigen Überschuss der Schwankungsrückstellung(SR) zugeführt werden. Die Lücke kann daher durch Erträge ÜBER PLAN NICHT REDUZIERT werden, bis die SR mindestens 10%, aber höchstens 25% des Deckungskapitals beträgt. • der PK-Vorstand kann aber bei LB sogar bereits ab Erreichen des Rechnungszinses die SR dotieren, d.h. die bereits um ca. 25% gekürzte Pension wird NICHT VALORISIERT, wodurch die Pensionslücke gegenüber dem Plan weiter ansteigt

Schwankungsrückstellung – sinnvoll / sinnlos – 21.9.2005 Dotation der SR ANSTATT Pensions – VALORISIERUNG TROTZ LÜCKE von – 25%wegen Minderperformance 2000 – 2004 Beispiel : mit 5% Rechnungszins und 7% rechnungsmäßigem Überschuss, Pensionszahlungsbeginn 1.1.2005, Performance ab 2005 = SOLL: 7% p.a. PENSION in Basispunkten SOLL- Entwicklung mit 7% p.a. ab 2000 OHNE SR - 31% - 25% IST – Entwicklung MIT SR 2005 2009 2015

Schwankungsrückstellung – sinnvoll / sinnlos – 21.9.2005 pekabe – FORDERUNGEN (1) Option auf Verzicht auf die Schwankungsrückstellung, weil • die SR immer zu Lasten des DK der ALB aufgebaut wird • das in der Ansparphase der SR zugeführte Kapital bei • Bemessung der Pensionshöhe zum Pensionszahlungsbeginn • fehlt, d.h. die Pension kann durch die SR um bis zu 25% • (max.SR) geringer sein als ohne SR • der Aufbau der SR in der Auszahlungsphase die • Pensionsvalorisierung verhindert • der SR-Aufbau die Reduktion von Verlusten der Vorjahre • verhindert • die Summe der Pensionszahlungen mit SR immer niedriger • ist als ohne SR • Opting out - Mindestertragsgarantie birgt wesentlich höhere • Risken und wird trotzdem von den PK empfohlen

Schwankungsrückstellung – sinnvoll / sinnlos – 21.9.2005 Beispiel :Vergleich Pension MIT / OHNE SR Performance-Annahme : +7% p.a., ausgenommen 2011 und 2012 mit jeweils 0% Var. „Pension MIT SR“ : Aufbau der SR bis +10% zu Lasten der Valorisierung, dann Auflösung zum Ausgleich der Minderperformance, danach wieder SR-Aufbau statt Valor. Die Pension bleibt in den 12 Jahren 2005 – 2017 GLEICH – KEINE VALORISIERUNG Var. „Pension OHNE SR“ : die Pension steigt vorerst kontinuierlich an, wird 2011 und 2012 um jeweils 5% gekürzt, um danach sofort wieder anzusteigen. Sie liegt fast immer ÜBER der Pension OHNR SR, nur im Jahr 2012 gleich auf. Die SUMME der Pensionszahlungen über 15 Jahre liegt OHNE SR somit um 5 % über dem Betrag MIT SR. Pension p.a. in 1.000,-€ Schwankungsreserve

Schwankungsrückstellung – sinnvoll / sinnlos – 21.9.2005 pekabe – FORDERUNGEN (2) Unter Beibehaltung der SR : • Dotation der SR erst NACH Ausgleich von Minderperformance • in den Vorjahren • Abschaffung des Ermessensspielraumes der PK-Vorstände • für die Dotation der SR durch entsprechende Vereinbarungen • in den PK-Verträgen • Obergrenze der SR maximal 10% • Zulassung einer negativen SR bis – 5% in den ersten z.B. • 15 Auszahlungsjahren • Abschaffung der GLOBALEN SR ( nur mehr individuell )