Download

1 / 24

250 likes | 397 Views

Program for foredrag om aktier Introduktion Metoder til vurdering og valg af aktier Situation og fremadrettede muligheder/risici Tips og tilbud Spørgsmål og debat. Hvad og hvem er Aktieinfo Fra 2001- John Stihøj (født 1960) – Lau Svenssen (født 1956)

E N D

Program for foredrag om aktier • Introduktion • Metoder til vurdering og valg af aktier • Situation og fremadrettede muligheder/risici • Tips og tilbud • Spørgsmål og debat

Hvad og hvem er Aktieinfo • Fra 2001- John Stihøj (født 1960) – Lau Svenssen (født 1956) • Ide: Leverandør af relevante informationer og oplæg til Gør-det-selv investorer - videndeling • Produkter: Model – Magasin (2 x måned) – Dagens Aktieinfo (250 x) – Teknisk analyse (52 x) • Analyser: Berlingske – selskaber – ad hoc • Undervisning: Finansielle forhold – samfundets økonomi og konjunkturforløb – ad hoc • www.aktieinfo.net

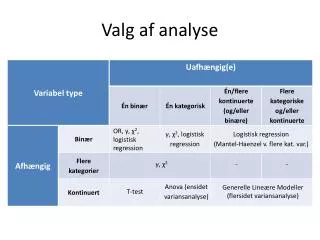

Vurdering set som beregningsmetoder og teori DCF: Nutidsværdi af udbetalinger (diskonterede betalingsstrøm) – fuldstændig ukendt DCF Proxy: Nutidsværdi af indtjeningen – ukendt – tidshorisont – vigtig terminalværdi Payback: Beregning uden rente P/E: Vurderet ud fra kapitaliseringsfaktor (1/afkastkrav-vækst). Norm i praksis ud fra paralleller Kurs/indre værdi: Vurdering i forhold til bogført værdi, dvs. præmie / discount = goodwill / badwill Goodwill: Amortisering af dette beløb – eller vokser det i virkeligheden Erfaring: Alting har en ende. Udsvingene på Børsen udtrykker store skift i vurderingen og risikoopfattelsen. Eksterne parametre: rente, skat, vækst, strukturforhold, force majeure

Vurdering og valg set som investorernes adfærd Holdning: spekulant (flirt, dating) eller investor (kærlighed, troskab) Metode: Teknisk – Fundamentalt som forretning – Ønsker til indholdet Teknisk: Ide at aflure andres samlede adfærd og koble sig herpå med ønske om at være klogere Parallel: Find din ideal-investor og følg efter hurtigst muligt. Se på insiders. Rygter contra facts Fundamentalt syn: Ide at benytte egen evne til bedre end andre (NB: sektor og tidspunkt) at kunne analysere og vurdere et selskab ud fra fortid og udsigter, se helhedens betydning, personers værdi, overvej risici og forskellige udviklingsforløb osv. Estimer værdi. Køb hvis denne er markant større end dagskursen. Men husk timing. Andre skal jo skubbe prisen op. Hvornår sker det?

Vurdering og valg set som investorernes adfærd Parallel: Warren Buffets principper. Forstå produktet. Er det rentabelt, er ledelsen troværdig, er prisen attraktiv Ønsker: Ide at satse mere generelt på fremtiden eller en udbombet situation. Her er der overordnede holdningsmæssige kriterier for valget. Typisk meget lang tid før afkast kommer men ofte meget stor bonus til sidst (og mange skuffelser). Investor skal acceptere dette venture-præg. Kan også være et ønske ud fra tillid, dvs. at satse på ”at være i båd med den altid geniale direktør NN” Parallel: Mode – Politisk korrekt profil – ideologi. Eksempler: Grønne aktier, BRIK-landene, APM. Erfaring: Tiden er ikke en neutral størrelse. En dag kan være som et år og modsat. Man kan kun se ting klart på afstand. At være foran er dog også investors plage. Livet skal leves forlæns og forstås baglæns (SAK). Konklusion: Det er udfordrende og svært

I Finanskrisens kølvand 2006: Top i H2 for økonomi og huspriser 2007: Subprime udbrud – Northern Rock – Europa rammes 2008: USA i spidsen - Bear Stearns – Lehman Brothers – Banker – AIG – Finanskrise – Europa 2009: Bund i Q2 – høj vækst i Q4 (lager) 2010: Euro-krise – Safe Haven boble – Nedkøling – Usikkerhedsfælde 2011P: VV for aktier? – L- for realøkonomi? – Rentestigning – Politisk krise 2012P: Opgangsfase med holdbar styrke

Tre veje ud af krisen VV Double Dip for aktier og en sekundær rystelse af realøkonomi med yderligere dyk i boligpriser og nye tab for långivere - Nye modforholdsregler - Dyb men kort krise - Politisk nedbrud og nyorientering - Herefter op i 2012 Langvarig stagnation – En halv Japaner – Repræsenterer udfald af succes for gældende politik - Ingen politisk nyorientering Inflationen blomstrer op – Baseret på likviditetsudpumpningen, der ikke kan genopsuges – Nedefra og op (fødevarer, råvarer) – Renten vil eksplodere – Offentlige gæld vil belaste – Debitorer med fast rente reddes, mens Flexlånere får dyb krise – Crashflation – Politisk nyorientering Udfald og tid: VV og Crashflation er to voldsomme scenarier, der forholdsvis let kan indtræffe. En Halv Japaner vil kunne blive på 4-5 års varighed (start september 2008), svarende til at en holdbar optur for Vestlandene først tager fart i 2013 og får vægt i 2014

Tips Markedet er i grådighedsfasen og kræver sikkerhed for styrken i den økonomiske optur Udsvingene er generelt blevet meget store (uløst Finanskrise-strukturproblem) Pas på opkapitaliserede succesaktier. Prisen er betalt. Lære af Pharma, IT, Mobiltelefoner mv. Køb, når de andre vil sælge. Sælg, når de andre vil købe Sats langsigtet. Vær agtpågivende kortsigtet både med Stop Profit/Loss og spekulation Sats på aktier med god kvalitet, og følg især de firmaer/brancher netop DU har begreb om Led efter selskaber med potentiale i fremtiden (Tomra, Saab, Vestas, Novozymes, Rockwool, ALK, Thrane & Thrane; skov & papir)

Tips Benyt udbytteaktier som ballast (Tryg, E.ON, Statoil, SCA) Undgå obligationer Optag eller omlæg lån til fast rente. Alting har en tid Fordeling. Hold sikre aktier privat og akkumuler værdi ved ikke at sælge. Vælg en mere dynamisk adfærd med dit pensionsdepot. Bliv mere forsigtig 5-8 år før udbetalingen skal starte

TILBUD 3 måneders abonnement med 15 % RABAT ved bestilling I DAG – bestil ved at henvende dig til Lau Svenssen med oplysning om navn, adresse, e-mail og hvilke eller hvilket produkt du ønsker. PRIS efter rabat Basis (Magasinet Aktieinfo) kr. 335,- Basis + (Dagens Aktieinfo) kr. 425,- Investor+ (Magasinet Aktieinfo+handelsanbefalinger) kr. 500,- Aktieinfo PRO (Investor+ og Basis+) kr. 850,- Aktieinfo PRO+ (som PRO med tillæg af teknisk analyseservice) kr. 1.175,-