Download

1 / 39

430 likes | 1.72k Views

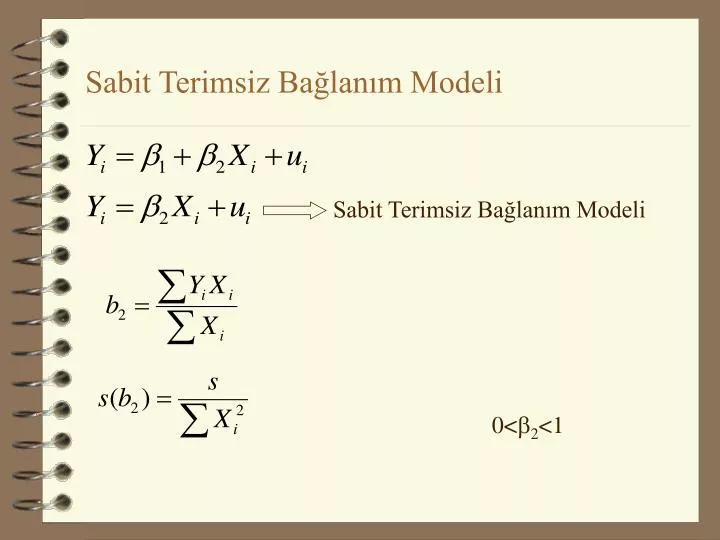

Sabit Terimsiz Bağlanım Modeli. Sabit Terimsiz Bağlanım Modeli. 0< b 2 <1. Sabit Terimsiz Bağlanım Modeli. Sabit Terimsiz Bağlanım Modelinin Özellikleri. 1) Sabit terimsiz regresyonda Σei lerin sıfıra eşit olması şart değildir.

E N D

Sabit Terimsiz Bağlanım Modeli Sabit Terimsiz Bağlanım Modeli 0<b2<1

Sabit Terimsiz Bağlanım Modeli Sabit Terimsiz Bağlanım Modelinin Özellikleri 1) Sabit terimsiz regresyonda Σei lerin sıfıra eşit olması şart değildir. 2) Sabit terimsiz regresyonda r2 belirlilik katsayısı uygun bir ölçü değildir. Çünkü bu katsayının sabit terimsiz regresyonda negatif değer alması söz konusu olabilmektedir.

Sabit Terimsiz Bağlanım Model Örnekleri İmalat Sanayi Mamülleri Üretim Fonksiyonları Üretim faktörleri girdileri sıfırken çıktı yani üretim de sıfır olmalıdır. Orijinden Geçen Uzun Dönem Tüketim Fonksiyonu b1 sabitinin pozitif değeri bize ekonomik birimlerin gelir seviyeleri sıfırken daha önce yaptıkları tasarrufları tükettiklerini ve daha önceki dönemlerde üretilmiş mallardan faydalandıklarını ifade etmektedir. Kapalı bir ekonominin daha önce ürettiği tüketim malları stoku yoksa, b1 değeri sıfırdan büyük olamaz. Bu halde gelir seviyesi sıfıra indiğinde tüketim geliri aşacak, bu da negatif bir tasarrufa karşılık gelecektir.

Sabit Terimsiz Bağlanım Model Örnekleri Gelirden bağımsız ve kısıtlanması mümkün olmayan tüketim seviyesi b1'e bağımsız tüketim harcamaları denir. Bu durum kısa dönemde söz konusu olur. Buna karşılık, daha önceki birikmiş tasarruflara bağlı olarak belli bir tüketim seviyesi b1 in varlığının kabulünün uzun dönemde hiç bir anlamı olmaz.

Sabit Terimsiz Bağlanım Model Örnekleri Portföy Teorisi Bir yatırım projesinin toplam riski, iki riskten oluşur: Sistematik risk veya piyasa riski ve sistematik olmayan risk. Sistematik olmayan risk firmanın yönetim şartları, firmalar arası rekabet, grevler ve tüketici davranışlarındaki değişmeler gibi faktörlere bağlıdır. Sistematik risk , Piyasa faiz oranlarının değişmesi, enflasyon riski, finansal piyasalardaki değişmeler gibi faktörlere bağlıdır

Sabit Terimsiz Bağlanım Model Örnekleri Finansal Varlıkları Fiyatlama Modelinin Beta Katsayısı, projelerin sistematik riskini ölçmeye yarar. Finansal Varlıklar Fiyatlama Modeli : Ri - rf = ßi (Rm - rf) + ui Ri = i finansal varlığı verim oranı Rm = Piyasa portföyü verim oranı (riskli varlıklardan oluşan) rf = Risksiz piyasa verim oranı (hazine bonosunun 90 günlük verim oranı gibi) ßi = Finansal varlığın sistematik riski (Beta katsayısı) ui = hata terimi

Sabit Terimsiz Bağlanım Model Örnekleri Yi = ai + ßi Xi + ui Yi = Şirketin yıllık verimlilik oranı (%) Xi = Piyasa portföyü yıllık verimlilik oranı (%) ßi = Eğim katsayısı, portföy teorisinde Beta katsayısı (Sistematik Risk) Yi = 1.0899 Xi s (bi): (0.1916) , Se2 = 3425.285 t (5.6884) Yi= 1.2797 + 1.0691 Xi s (bi) (7.6886) (0.2383) t = (0.1664) (4.4860)

Tam Logaritmik Fonksiyon X3 Y X2 X2 b2>1 0<b2<1 Y2 b2<0 Y1 (X3 sabit tutulduğunda)

Tam Logaritmik Fonksiyon lnY =lnb1 + b2 lnX2+ b3 lnX3 + ... + bk lnXk + u lne Y* =b1 *+ b2 X2*+ b3 X3* + ... + bk Xk* + u

Uygulama 4.3 (207-210) = 4.0458 = 4.9615 Sx*2 =7.3986 Sy*x*2 =2.6911

Uygulama 4.3 (207-210) = 0.3637 = 4.0458 - (0.3637) 4.9615 = 2.2413 [ln(9.4046) = 2.2413]

Üretim Fonksiyonu Y= Üretim X2=Emek ; X3=Sermaye = Emeğin Marjinal Verimliliği = Sermayenin Marjinal Verimliliği lnY = -3.4485 + 1.5255 lnX2 + 0.4858 lnX3 (t) (-1.43) (2.87) (4.82) n=15 Düz-R2= 0.8738

Yarı-Logaritmik FonksiyonLog-Doğ Model(Üstel Model) lnY = b1 +b2 X+ u = ( b2Y ) = b2 X

Artış Hızı ModeliLog-Doğ Model(Üstel Model) lnY = b1 +b2 t + u r = (Antilog b2 - 1) . 100 Y= İş hacmi(1983-1988) r = (Antilog 0.131 - 1) . 100 = (1.13997 - 1) . 100 = (0.13997 1) . 100 = % 14

Ücret ModeliLog-Doğ Model(Üstel Model) Aşağıdaki ücret modeli Uygulama 9.3’den alınmıştır.(s.427) Modelde: Y:Haftalık Kazanç ($) ; X2: Tecrübe ; X3 : Eğitim Kategorisi lnY = 1.19 + 0.033 X2 + 0.074 X3

Yarı-Logaritmik Fonksiyon Doğ - Log Model Y = b1 +b2 lnX+ u

Yarı-Logaritmik Fonksiyon Doğ - Log Model Y = b1 +b2 lnX+ u

Hedonik Model Doğ - Log Model Y = b1 +b2 lnX2+ b3 lnX3 + u Fiyat = -1.749.97 + 299.97 ln(m2) - 145.09 ln(YatakOda) (t) (-6.8) (7.5) (-1.7) Prob. [0.1148] Düz-R2= 0.826 sd=11

Polinomial Fonksiyonlar Y = b1 + b2 X + b3 X2 + b4 X3 + ... + bk+1 Xk + u Kuadratik Model: Y = b1 + b2 X + b3 X2 + u = b2 + 2b3 X = 0 X0= -b2 / 2b3 Eğer b3<0 ise X0 noktası maksimumdur = 2b3 Eğer b3>0 ise X0 noktası minimumdur

Polinomial Fonksiyonlar Kuadratik Model OM= Ortalama Maliyet ; Çıktı =Üretimİndeksi GMİ= Girdi Maliyetleri İndeksi OM = 10.52 - 0.175 Çıktı + 0.0009 (Çıktı)2 + 0.02 GMİ (t) (14.3) (-9.7) (7.8) (14.45) Düz-R2=0.978 sd=16

Polinomial Fonksiyonlar Kübik Model TM= Toplam Maliyet ;Q =Üretim Miktarı

Polinomial Fonksiyonlar Kübik Model Y = b1 + b2 X + b3 X2 + b4 X3 + u TM = 141.76 + 63.47 Q - 12.96 Q2 + 0.94 Q3 s(bi) (6.37) (4.78) (0.98) (0.059) R2 =0.998 sd=6

Yeni Bağımsız Değişkenler Ekleme Testi (s.285-293) Y=b1 + b2 X2 + b3 X3 + u (SR) Y=b1 + b2 X2 + b3 X3 + b4 X4 + b5 X5 + u (SM) 1.Aşama H0: b4 = b5 = 0 H1: bi 0 Fa,f1,f2 =? 2.Aşama a = ? f1=? f2=? 3.Aşama 4.Aşama Fhes > Ftab H0 hipotezi reddedilebilir

İki regresyon Parametresinin Eşitliğinin Testi (s.293-294) Y=b1 + b2 X2 + b3 X3 + b4 X4 + b5 X5 + u 1.Aşama H0: b4 = b5 H1: b4b5 ta,sd =? 2.Aşama a = ? 3.Aşama 4.Aşama |thes | > | ttab | H0 hipotezi reddedilebilir

İki regresyon Parametresinin Eşitliğinin Testi(Ramu Ramanathan:Örnek 4.10) Ct= Reel Tüketim Harcamaları (1992 fiyatlarıyla) Yt=GSMH (1992 fiyatlarıyla) Wt= Ücretler (cari fiyatlarla) Index= 1992 bazlı fiyat indeks serisi Wts=Ücretler (1992 fiyatlarıyla) Pt = Yt - Wts

İki regresyon Parametresinin Eşitliğinin Testi Ct = -222.16 + 0.693 Wts +0.736 Pt Düz-R2= 0.999 s.d=33 ESS=38977 Varyans-Kovaryans Matrisi C W P C 382.3085 -0.036446 -0.149065 W -0.036446 0.001063 -0.001552 P -0.149065 -0.001552 0.002384

İki regresyon Parametresinin Eşitliğinin Testi 1.Aşama H0: b2 = b3 H1: b2b3 2.Aşama ta,sd = t0.05,36-3=? a = 0.05 t0.05,40=2.021< t0.05,36-3 < t0.05,30=2.042 3.Aşama 4.Aşama |thes | > | ttab | H0 hipotezi reddedilebilir

CHOW TESTLERİİki Örneğe ait Denklemlerin Eşitliğinin Testi(s.294-296) (Tüm Dönem) Y=b1 + b2 X2 + b3 X3 + u (1.Dönem) Y=b1 + b2 X2 + b3 X3 + u Y=b1 + b2 X2 + b3 X3 + u (2.Dönem) 1.Aşama H0: İki Denklem Birbirinin Aynıdır H1: İki Denklem BirbirindenFarklıdır Fa,f1,f2 =? a = ? f1=k f2=n1+n2-2k 2.Aşama 3.Aşama 4.Aşama Fhes > Ftab H0 hipotezi reddedilebilir

CHOW TESTLERİİki Örneğe ait Denklemlerin Eşitliğinin Testi(s.294-296)

CHOW TESTLERİYapısal Testlerde Yetersiz Gözlem Durumu(s.298-299) (Tüm Dönem) Y=b1 + b2 X2 + b3 X3 + u (1.Dönem; Yetersiz Gözlem) Y=b1 + b2 X2 + b3 X3 + u Y=b1 + b2 X2 + b3 X3 + u (2.Dönem) 1.Aşama H0: İki Denklem Birbirinin Aynıdır H1: İki Denklem BirbirindenFarklıdır Fa,f1,f2 =? a = ? f1=n1 f2=n2-k 2.Aşama 3.Aşama 4.Aşama Fhes > Ftab H0 hipotezi reddedilebilir

CHOW TESTLERİYapısal Testlerde Yetersiz Gözlem Durumu(s.298-299)

Örnek Büyüklüğü Arttırıldığında Regresyon Katsayılarının Aynı Kalıp Kalmadığının Testi (İlk Dönem) Y=b1 + b2 X2 + b3 X3 + u (Genişletilmiş Dönem) Y=b1 + b2 X2 + b3 X3 + u 1.Aşama H0: bi=bi (Parametreler Değişmemiştir) H1: bibi (Parametreler Değişmiştir) 2.Aşama f2=n1-k Fa,f1,f2 =? a = ? f1=n2 3.Aşama 4.Aşama Fhes > Ftab H0 hipotezi reddedilebilir

Parametrelere Konan Sınırlamaların Testi Y=b1 + b2 X2 + b3 X3 + b4 X4 + b5 X5 + u (SM) Y=b1 + b2 X2 + b3 X3 + u (SR) H0: Sınırlamalar Gerçekleşmiştir 1.Aşama H1: Sınırlamalar Gerçekleşmemiştir Fa,f1,f2 =? 2.Aşama a = ? f1=c f2=n-k 3.Aşama 4.Aşama Fhes > Ftab H0 hipotezi reddedilebilir