Download

1 / 32

320 likes | 472 Views

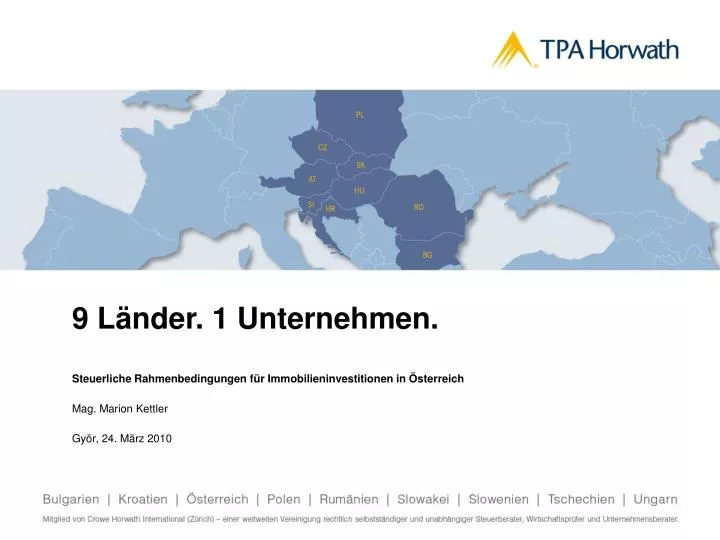

9 Länder. 1 Unternehmen. Steuerliche Rahmenbedingungen für Immobilieninvestitionen in Österreich Mag. Marion Kettler Györ, 24. März 2010. TPA Horwath Gruppe | Beratungsschwerpunkte. Steuerberatung Wirtschaftsprüfung Unternehmens- und Finanzierungsberatung.

E N D

9 Länder. 1 Unternehmen. Steuerliche Rahmenbedingungen für Immobilieninvestitionen in Österreich Mag. Marion Kettler Györ, 24. März 2010

TPA Horwath Gruppe |Beratungsschwerpunkte • Steuerberatung • Wirtschaftsprüfung • Unternehmens- und Finanzierungsberatung

TPA Horwath Gruppe |Spezialkompetenzen • Immobilienberatung (national und international) • IFRS - Int. Rechnungslegungsvorschriften • EU-, Förderungs- und Technologieberatung • Patentbewertung • Versicherungsmathematik • Sanierungs- und Insolvenzberatung

TPA Horwath Gruppe |Übersicht • 9 Länder • 24 Standorte • rd. 950 MitarbeiterInnen

Ihre Ansprechpartner | CEE Klaus Bauer-Mitterlehner Tel.: +43 1 588 35 206 klaus.bauer-mitterlehner@tpa-horwath.com Sprachen: Deutsch / Englisch Leopold Kühmayer Tel.: +43 1 588 35 541 leopold.kuehmayer@tpa-horwath.com Sprachen: Deutsch / Englisch

Willkommen in ÖSTERREICH • Standorte: Graz, Hermagor, Klagenfurt, Krems, Langenlois, Lilienfeld, Schrems, St. Pölten, Villach, Wien, Zwettl • rd. 450 MitarbeiterInnen

Willkommen in BULGARIEN • Standort: Sofia • 18 Mitarbeiter Thomas Haneder Tel.: +3592 981 66 45 thomas.haneder@tpa-horwath.bg Sprachen: Deutsch / Englisch

Willkommen in KROATIEN • Standort: Zagreb • 40 Mitarbeiter Reno Budic Tel.: +385 1 48 82 555 reno.budic@tpa-horwath.hr Sprachen: Deutsch / Englisch / Kroatisch

Willkommen in POLEN • Standorte: Warschau, Posen • 105 Mitarbeiter Wojciech Sztuba Tel.: +48 61 851 38 60 wojciech.sztuba@tpa-horwath.pl Sprachen: Deutsch / Englisch / Polnisch

Willkommen in RUMÄNIEN • Standort: Bukarest • 75 Mitarbeiter Jan Glas Tel.: +40 21 310 06 69 jan.glas@tpa-horwath.ro Sprachen: Deutsch / Englisch / Rumänisch / Holländisch / Französisch

Willkommen in der SLOWAKEI • Standorte: Bratislava, Kosice • 75 Mitarbeiter Peter Danovsky Tel.: +421 2 2067 89 11 peter.danovsky@tpa-horwath.sk Sprachen: Deutsch / Englisch / Slowakisch

Willkommen in SLOWENIEN • Standorte: Laibach, Trbovlje • 23 Mitarbeiter Michael Knaus Tel.: +386 1 520 86 60 michael.knaus@tpa-horwath.si Sprachen: Deutsch / Englisch / Slowenisch

Willkommen in TSCHECHIEN • Standorte: Prag, Opava, Ostrava • 127 Mitarbeiter Petr Karpeles Tel.: +420 2 22 826 449 petr.karpeles@tpa-horwath.cz Sprachen: Deutsch / Englisch / Tschechisch

Willkommen in UNGARN • Standort: Budapest • 33 Mitarbeiter Jozsef Szemeredi Tel.: +36 1 345 45 00 jozsef.szemeredi@tpa-horwath.hu Sprachen: Deutsch / Englisch / Ungarisch

Das weltweite Netzwerk | Crowe Horwath International Crowe Horwath International zählt zu den zehn größten Steuerberatungs- und Wirtschaftsprüfungs- Netzwerken der Welt. Das Netzwerk umfasst • über 140 Unternehmen in über 100 Ländern sowie • rund 550 Standorte mit über 26.000 Mitarbeitern

Relevante Steuern in Österreich • Einkommensteuer • Umsatzsteuer • Grunderwerbsteuer • Kapitalverkehrsteuer • Gebühren nach dem Gebührengesetz • Grundsteuer und Eintragungsgebühr

Einkünfte aus Vermietung und Verpachtung • Unbewegliches Vermögen in Österreich belegen • Zufluss-/Abflussprinzip (Ausnahme: bestimmte Vorauszahlungen) • Abschreibung: 1,5% p.a. bzw. Nachweis kürzerer Nutzungsdauer • Nebenkosten • Liebhaberei • Treuhandschaft

Ermittlung der Besteuerungsgrundlage + Mieterträge - Leerstehungen (Betriebskosten) - Instandhaltungen/Instandsetzungen - Verwaltung - Abschreibung - Finanzierungskosten -------------------------------------------------------- Besteuerungsgrundlage

Abschreibungsmöglichkeiten im steuerlichen Privatvermögen • Normalabschreibung 1,5% / 2% bis 3% • Instandhaltung sofort • Instandsetzung in der Regel 10 Jahre • Denkmalschutz 15 Jahre • Altbausanierung 15 Jahre • §§ 3-5 Mietrechtsgesetz 15 Jahre

Besteuerung von Veräußerungsgeschäften (Privatvermögen) • Steuerpflicht wenn Spekulationsgeschäft gem. § 98 Z 7 EStG • Beginn der Spekulationsfrist: Erwerb der Liegenschaft alternativ Erwerb des Anteils durch den Anleger

Einkünfte aus Gewerbebetrieb (Betriebsvermögen) • Gewinnermittlung durch Betriebsvermögensvergleich • Abschreibung: 2% - 3% bzw. Nachweis kürzerer Nutzungsdauer • Denkmalschutz 10 Jahre

Einkünfte aus Gewerbebetrieb (Betriebsvermögen) Veräußerungsgewinn § 5-Ermittler Veräußerungsgewinn aus Gebäude und Grund und Boden steuerpflichtig § 4-Ermittler Veräußerungsgewinn aus Gebäude steuerpflichtig, aus Grund und Boden nur innerhalb der Spekulationsfrist

Doppelbesteuerungsabkommen (DBA)Österreich - Ungarn • Besteuerungsrecht für Erträge aus unbeweglichem Vermögen • laufende Einkünfte • Einkünfte aus der Veräußerung • von unbeweglichem Vermögen Belegenheitsstaat • Ansässigkeitsstaat: Befreiungsmethode mit Progressions- vorbehalt

Umsatzsteuer Umsatzsteuersubjekt: Liegenschaftseigentümer oder OG/KG Umsatzsteuer beim Erwerb der Liegenschaft • unecht steuerfreier Grundstücksumsatz • Option zur Steuerpflicht gem. § 6 (2) UStG:- Veräußerer hat Vorsteuerabzug für Vorleistungen - Umsätze sind steuerpflichtig Umsatzsteuer bei Vermietungstätigkeit • Vermietung von Büro- und Geschäftsräumen • - unecht steuerbefreit • - Option auf 20% Umsatzsteuer • Vermietung von Wohnräumen: 10% Umsatzsteuer

Grunderwerbsteuer Erwerbsvorgang • Erwerb bzw. Veräußerung von Liegenschaften Bemessungsgrundlage • Kaufpreis zuzüglich mit übernommener Schulden • vom Veräußerer in Rechnung gestellte Umsatzsteuer • Vertragsbündel: auch Gebäudeerrichtungskosten Steuersatz • 3,5% • 2 % (im nahen Familienbereich)

Kapitalverkehrsteuern Gesellschaftsteuer • Einlagen in eine Kapitalgesellschaft (GmbH, AG) • Einlagen der Kommanditisten einer GmbH & Co KG mit • Ort der Geschäftsleitung in Österreich • Steuersatz: 1% • Befreiung bei OG

Gebühren nach dem Gebührengesetz Bestandvertragsgebühr • Bemessungsgrundlage: Vielfaches des Jahresentgeltes • - Verträge auf unbestimmte Zeit: 3-fach • - Verträge auf bestimmte Zeit: Vertragsdauer • (max. 18-fach) • Steuersatz: 1% Gebühren für Darlehens- und Kreditverträge • Bemessungsgrundlage: Wert der dargeliehenen Sache • bzw. der vereinbarten Kreditsumme • Steuersatz: 0,8% bzw. 1,5%

Grundsteuer und Eintragungsgebühr Grundsteuer • Bemessungsgrundlage: Einheitswert • Steuersatz: jährlich 1% Eintragungsgebühr • Bemessungsgrundlage: wie bei Grunderwerbsteuer • Steuersatz: 1%

Vielen Dank für Ihre Aufmerksamkeit! Mag. Marion Kettler Tel.: + 43 1 588 35 255 marion.kettler@tpa-horwath.com www.tpa-horwath.com