Download

1 / 6

60 likes | 147 Views

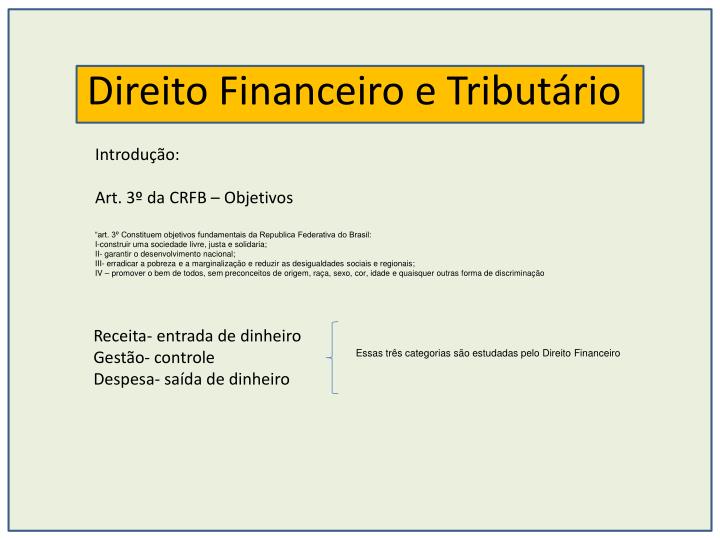

Introdução: Art. 3º da CRFB – Objetivos “art. 3º Constituem objetivos fundamentais da Republica Federativa do Brasil: I-construir uma sociedade livre, justa e solidaria; II- garantir o desenvolvimento nacional;

E N D

Introdução: Art. 3º da CRFB – Objetivos “art. 3º Constituem objetivos fundamentais da Republica Federativa do Brasil: I-construir uma sociedade livre, justa e solidaria; II- garantir o desenvolvimento nacional; III- erradicar a pobreza e a marginalização e reduzir as desigualdades sociais e regionais; IV – promover o bem de todos, sem preconceitos de origem, raça, sexo, cor, idade e quaisquer outras forma de discriminação Direito Financeiro e Tributário Receita- entrada de dinheiro Gestão- controle Despesa- saída de dinheiro Essas três categorias são estudadas pelo Direito Financeiro

Direito Financeiro e Tributário • Orçamento Geral da União – OGU PPA – Plano Plurianual 3 Leis básicas LDO – Lei de Diretrizes Orçamentárias LOA – Lei Orçamentaria Anual

Direito Financeiro e Tributário • Elaboração do OGU. • Ministérios - SOF (MPOG). • Definição do PPA.(o/m/d) - ( SPIE -MPOG) Congresso • LDO - (CN) • LOA - (CMOP- CN)

Direito Financeiro e Tributário • Direito Financeiro. • Conceito • Atividade Financeira do Estado • Conceito • Objetivos • Princípios

Direito Financeiro e Tributário • 1-Princípio da estrita legalidade de tributar • 2-Principio da tipicidade cerrada • 3-Principio da anterioridade tributaria • 4-Principio da isonomia ou igualdade fiscal • 5-Principio da capacidade contributiva • 6-Principio do não-confisco • 7-Principio da liberdade de tráfego de pessoas ou bens • 8-Principio da uniformidade geográfica • 9- Principio da não-cumulatividade

Direito Financeiro e Tributário • 10-Principio da seletividade • 11-Principio da proporcionalidade e progressividade • 12-Principio da não discriminação tributaria em razão da procedência ou destino dos bens • 13-Principio da territorialidade