Download

1 / 3

30 likes | 154 Views

Přeúčtovávání mezi účty 061 – 063 - příklad. Nakoupili jsme na fakturu akcie k držení – 25%-ní podíl za 1 000 Kč. Při nákupu jsme zároveň hotově uhradili poplatky makléři ve výši 100 Kč. Akcie zařadíme do evidence.

E N D

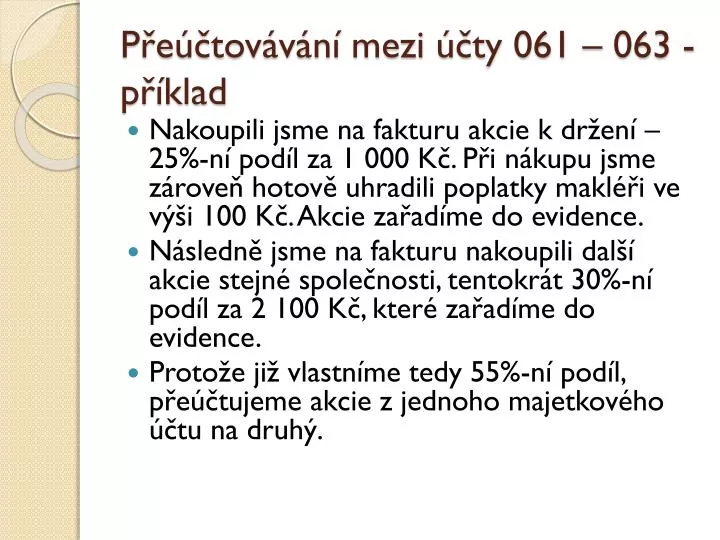

Přeúčtovávání mezi účty 061 – 063 - příklad • Nakoupili jsme na fakturu akcie k držení – 25%-ní podíl za 1 000 Kč. Při nákupu jsme zároveň hotově uhradili poplatky makléři ve výši 100 Kč. Akcie zařadíme do evidence. • Následně jsme na fakturu nakoupili další akcie stejné společnosti, tentokrát 30%-ní podíl za 2 100 Kč, které zařadíme do evidence. • Protože již vlastníme tedy 55%-ní podíl, přeúčtujeme akcie z jednoho majetkového účtu na druhý.

Přeúčtovávání mezi účty 061 – 063 - příklad • Nakoupili jsme na fakturu akcie k držení – 25%-ní podíl za 1 000 Kč. • Při nákupu jsme zároveň hotově uhradili poplatky makléři ve výši 100 Kč. • Akcie zařadíme do evidence. • Následně jsme na fakturu nakoupili další akcie stejné společnosti, tentokrát 30%-ní podíl za 2 100 Kč,… • … které zařadíme do evidence. • Protože již vlastníme tedy 55%-ní podíl, přeúčtujeme akcie z jednoho majetkového účtu na druhý. 321 - Dodavatelé 043 – Pořízení DFM 062 – Podíly s podstatným vlivem Faktura přijatá 3 200 Kč 1 000 Kč 1 000 Kč 1 100 Kč 1 100 Kč Vnitřní účetní doklad 2 100 Kč 100 Kč 2 100 Kč 2 100 Kč Faktura přijatá 2 100 Kč Vnitřní účetní doklad Výdajový pokladní doklad 061 – Podíly v ovládaných společnostech 211 - Pokladna 100 Kč 3 200 Kč Vnitřní účetní doklad Odsud odúčtováváme Teď sečteme celou evidenci CP a přeúčtujeme. Toto už známe Přesouváme sem

Přeúčtování mezi účty 061 – 063 - poznámka • Při pořizování a následném přeúčtování lze postupovat dvěma způsoby: • Máme na účtu 062 zaúčtovaný podíl 25 % ve výši 1 000 Kč • Právě pořizujeme další podíl, tentokrát 30 % ve výši 2 100 Kč • Když zaúčtováváme pořizovaný podíl do evidence, máme na výběr: • Buď přiúčtujeme nový podíl ke starému… • … a následně přeúčtujeme celou částku podílu na nový majetkový účet • Nebo pořizovaný podíl převedeme na účet,… • … kam následně přeúčtujeme původní podíl 061 062 063 061 062 063 3 100 Kč 1 000 Kč 2 100 Kč 1 000 Kč 2 100 Kč 3 100 Kč Vidíme, že výsledek je stejný