Download

1 / 131

1.33k likes | 1.71k Views

Értékteremtő folyamatok menedzsmentje. Kötelező irodalom. Polónyi István (2007): Tevékenységmenedzsment . Kossuth Egyetemi Kiadó, Debrecen. Csak az előadásokon megjelölt részek.

E N D

Kötelező irodalom • Polónyi István (2007): Tevékenységmenedzsment. Kossuth Egyetemi Kiadó, Debrecen. Csak az előadásokon megjelölt részek. • Kun András István (2007): Feladatgyűjtemény tevékenység- és termelésmenedzsment kurzusokhoz. Kossuth Egyetemi Kiadó, Debrecen. A feladatgyűjtemény szükséges az órák gyakorlati részein való részvételhez!

A Porter-féle értéklánc-koncepció (value chain) Másodlagos tevékenységek H O Z Z Á A D O T T É R T É K

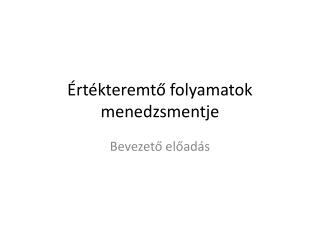

Vevői kereslet Vállalati kompetenciák Értékteremtő folyamatok Mit? Miképp? Kinek? Vállalati küldetés és értékteremtő folyamatok

Az értékteremtő folyamatok elemei • A cél a fogyasztói igények kielégítése • Hasznosság, kereslet, érték • Vállalati kompetenciák • Folyamatok, tevékenységek

A vállalati kompetenciák • Mit tudunk a vásárlónak kínálni: • hatékonyan • eredményesen • Mag-üzletág (Core business): a szervezet elsődleges tevékenysége • Mag-kompetenciák (Core competency): egy speciális tényező (képesség, kompetencia) mely a cég szempontjából központi szerepű: • Jelentősen hozzájárul a végtermék nyújtotta előnyökhöz • Nehéz másolni • Sok termékbe beépül, sok piacon kamatoztatható • Alapvető a hozzáadott érték szempontjából • Hosszú távon is jobb tud benne lenni a szervezet versenytársainál

Értékteremtő folyamat • A vállalat erőforrásait és képességeit vásárlói értékké konvertálja • Anyagi folyamatok:termelés, logisztika, raktározás • Ellenirányú folyamatok: selejt, hulladék… • Információs folyamatok: • Tervezés, irányítás, kontrolling, dokumentálás • Visszacsatolás • Marketing • Egyéb folyamatok (K+F, pénzügy stb.)

Értéklánc • A vállalati folyamatok láncolata. • Iparágfüggő. • Üzleti egység szintjén értelmezhető • Ahogy a termék áthalad az egyes folyamatokon, értéknövekedés következik be. • Piaci alapú értékfelfogásra épül (vs. költségalapú) • Iparági szinten: ellátási lánc (supply chain)

Tevékenységmenedzsment • Termelés-menedzsment • Folyamat-menedzsment • Tevékenység-menedzsment • Értékteremtő folyamatok menedzsmentje

A termelési menedzsment fogalma A termelési és szolgáltatási struktúra • tervezésével és • a működés folyamatosságának biztosításával, • a termelési és szolgáltatási folyamat eredményességét érintő tényezők hatékony irányításával foglalkozik.

A termelési funkció kapcsolata más szervezeti funkciókkal és a környezettel

Néhány tervezési szempont a szoros és laza fogyasztó kapcsolat esetében

Vállalati rendszermátrix elemei 1.) Az erőforrás - produktum mátrix A vállalat erőforrásainak és produktumainak kapcsolatait line-áris és determinisztikus kapcsolatként - az erőforrás-felhasználási koeficiensek segítségével - írják le. Az E-P mátrix a gyártási operációs teret adja meg. 2.) Számszerűsíthető környezeti kapcsolatok (környezeti mátrix) A piaci értékesíthetőséget és az értékesítés kondícióit mutatja be, - azaz a piaci operációs teret adja meg.

Termékszerkezet – fazekas műhely vállalati rendszermátrix e1: 1*T1+0,5*T2< 50 e2: 0,5*T1+1*T2< 50 e3: 0,1*T2< 10 p1, p2: 10 < T1< 100 p3, p4: 10 < T2< 100 cfF: 200 T1+200T2=MAX 200 200

Fazekas műhely vállalati rendszermátrix megoldása Tehát hetente 33 köcsög és 33 tányér a megoldás Fedezet: 13,2 eFt/hét T1 e1: 1*T1+0,5*T2< 50 e2: 0,5*T1+1*T2< 50 e3: 0,1*T2< 10 p1,p2: 10 < T1< 100 p3, p4: 10 < T2< 100 cfF: 200 T1+200T2=MAX 33,3 T2 33,3

Határozza meg a maximális árbevételt és a maximális fedezettömeget biztosító termékszerkezetet is!

Megoldás • T1: erőforráskorlát 2000/4=500 > piaci korlát 400 • T2-T3: Melyik a jobbik termék? Árbev. max: 270/2 < 200/1 tehát T3 T3=(3000-200*2)/1=2600>1000 T2=200+1600/2=1000<1100 Fed. max: 110/2 > 50/1 tehát T2 T2=(3000-200*1)/2=1400>1100 T3=200+600/1=800<1000

Megoldás 2. • T4: megéri-e? Árb. max.: 1000/1 > 500 Fed. max.: 200 • T5-T6: lin. prog. e1: 2*T5+3*T6≤6000 e2: 2*T5+2*T6≤5000 p1, p2: 50≤T5≤1500 p3, p4: 100≤T6≤2000 cfÁ: 50*T5+150*T6=max cfF: 30*T5+20*T6=max

Megoldás 3. e1 Fed. max: T5=1500, T6=1000 Árb. max: T5=50, T6=1966 e2 cfF cfÁ

ÁKFN struktúra Áb – árbevétel - Kp – proporcionális költség F - fedezet - Kf - fix költség Ny - nyereség

A költségreagálást figyelembe vevő vállalati költség-struktúra 1. Proporcionális költségek (Kp) • a./ Eredeti proporcionális költségek (Kpe) - alapanyag- felhasznált félkész termék- közvetlen bér és közterhei- egyéb közvetlen költségek (pl. volumennel egyenesen arányos gyártási és értékesítési különköltségek) • b./ Redukált proporcionális költségek (Kpr) a főbb szervezeti egységek, illetve azok csoportjai költségeinek a termelés volumenével arányosan változó része 2. Fix költségek (Kf) • a./ Eredeti fix költségek (Kfe) - értékcsökkenési leírás- egyéb fix költségek • b./ Redukált fix költségek (Kfr) a főbb szervezeti egységek, illetve azok csoportjai költségeinek a termelés volumenétől független része

A költségreagálást figyelembe vevő vállalati költség • Vállalati összes költség Kö = Kp + Kf • Költségváltozási tényező: =Kp/Kö • Rezsi tényező: R = Kpr/Kpe R20 % a gépiparban, R 3 - 5 % az élelmiszeriparban, a könnyűiparban

ÁKFN struktúra Áb – árbevétel - Kp – proporcionális költség F - fedezet - Kf - fix költség Ny - nyereség

Az ÁKFN struktúra – a volumen függő költségszerkezet K Áb K Fix K Prop N Q Áb Qx, Ábx

ÁKFN struktúra – példa 1 1000 mill Ft Egy vállalat adatai: Ab: 1000 mill Ft Kö: 900 mill Ft δ = 0,7 Mekkora a nyereség? Költség struktúra: KÖ = KP + KF δ = KP/KÖ Kp= 0,7*900 = 630 mill Ft Kf = 900-630 = 270 mill Ft - 630 mill Ft 370 mill Ft - 270 mill Ft 100 mill Ft

ÁKFN struktúra – példa 2 1000,0 1061,5 mill Ft 1000 mill Ft - 661,5 - 630 mill Ft - 661,5 mill Ft 338,5 370 mill Ft 400,0 mill Ft - 300,0 - 300 mill Ft - 270 mill Ft 38,5 100,0 mill Ft 100 mill Ft Δa= 6,15 % A vállalat 10 %-os béremelésre kényszerül, amelynek nyomán a proporcionális költségek 5 % -kal a fix költség pedig 30 mil-lió forinttal növekednek Hány %-os áremeléssel lehet az eredeti nyereségtömeget visszaállítani ?

Mi is történt? K Áb N K össz K Prop K Fix Q Áb Qx, Ábx

Másik megoldás – volumen növelés K N N ██ Q Áb Qx, Ábx Qx2

Készlet • a vállalatnál adott pillanatban meglévő, a termelési vertikum különböző fokozatában elhelyezkedő anyagok, félkész-, és késztermékek állománya. - szélesebb értelemben a készlet magában foglalja az inputokat és outputokat és a termelésközi állapotban lévő termékeket. • A termelői készletek jellemző csoportjai: • késztermékek, • alkatrészek, • kiegészítő termékek, • termelési készletek, • anyagok

A készletelemzés célja • A készletezés általános célja: meghatározni, hogy mikor kell a rendelési tételeket feladni, és hogy mekkora legyen a rendelés. • A készletezés céljai: • a termék iránti változó kereslet kielégítésére • az egyes műveletek függetlenségének fenntartására • a termelésütemezés rugalmasságának biztosítására • biztonsági tartalék az anyagok szállításánál adódó csúszások kivédésére • a nagyobb rendelési mennyiségből adódó előnyök kihasználására

Készletezési költségek • A készletezési döntéseket a készletezéssel kapcsolatos költségek figyelembe vételével kell hozni. A következő készletezési költségekkel kell számolni: • készlettartási költségek • (termékváltás/átállítás költsége) • megrendelési költségek • hiányköltség • A megfelelő rendelési/gyártási mennyiségek meghatározása az összköltségek minimalizálásával történhet, ahol az összköltség a három költségfajta - a készlettartás, a megrendelés/átállás és a hiányköltség - felmerüléséből származik.

A készletezési rendszer 1. • A készletezési rendszer gondoskodik a készletek fenntartásához és szabályozásához szükséges szervezeti rendszerről és működési politikáról. A rendszer felelős a termékek megrendeléséért és átvételéért: a megrendelés feladásának időzítésért, annak nyomon követéséért, hogy miből mennyit mikor és kitől rendeltek. • A készletezési rendszer alapfeladata meghatározni, hogy egy adott termékből • mikor rendeljünk és • mennyit kell egy alkalommal rendelni

A készletezési rendszer 2. • A rendelés időpontja lehet: • rögzített időközönkénti (T), • a készletszint meghatározott minimális szintjétől függő (R) • A rendelési tétel lehet: • rögzített mennyiségű (Q) • a készletezés maximális szintjétől függő (S)

Készletezési modellek A "fűrészfog" modell • A fűrészfog modell akkor használható, ha mindent biztonsággal ismerünk: • a termék iránti kereslet állandó és az égész periódus alatt változatlan, • az átfutási idő (a rendeléstől az átvételig) állandó, • a termék egységára állandó, • a készlettartás költsége az átlagos készleten alapul, • a rendelési és a termékváltási költség állandó • a termék kereslete maradéktalanul ki van elégítve (nincs várakozás)

Optimális rendelt mennyiség • Az optimális rendelt mennyiség az a rendelt készlet, amelynél az összes készletezési költség a legalacsonyabb • Az összköltség ott minimális, ahol az összköltség függvény meredeksége zérus.

Optimális rendelt mennyiség K = D* ka + D*kr/Q + Q/2/kt TC=D*P+DS/Q+(Q/2)H TC’=0+(-DS/Q2)+H/2 0 = 0+(-DS/Q2)+H/2 Qopt = (2FS/H)-0,5

D = 2,000 t S = 100 euró rendelésenként H = 25 euró/év/tonna Q0 = 120 t L = 12 nap N = 250 nap EOQ = √ (2 ∙ 2,000 t ∙ 100 euró) / 25 euró= 126,49 t d = 2,000 t / 250 nap= 8 t ROP = d ∙ L = 8 ∙ 12 = 96 t Elsőújrarendelés = 120 / 8– 12 = 3. nap Néhány példafeladat Meghatározandó: EOQ d ROP első újrarendelés időpontja