Download

1 / 7

80 likes | 305 Views

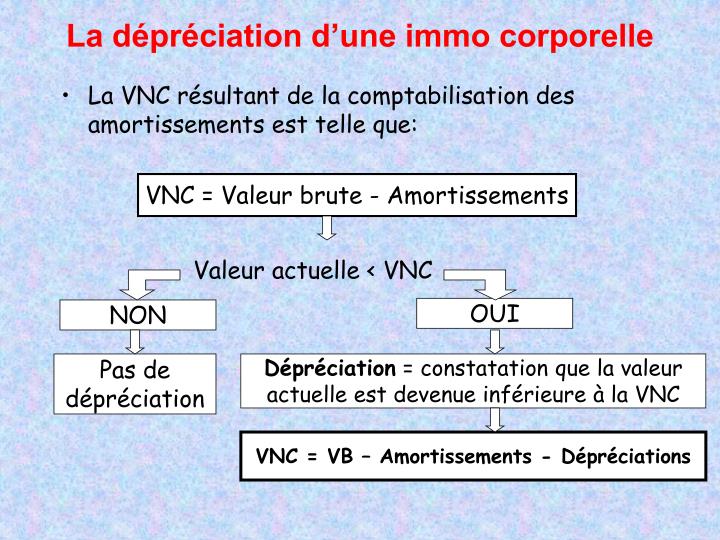

La dépréciation d’une immo corporelle. La VNC résultant de la comptabilisation des amortissements est telle que:. VNC = Valeur brute - Amortissements. Valeur actuelle < VNC. OUI. NON. Pas de dépréciation. Dépréciation = constatation que la valeur actuelle est devenue inférieure à la VNC.

E N D

La dépréciation d’une immo corporelle • La VNC résultant de la comptabilisation des amortissements est telle que: VNC = Valeur brute - Amortissements Valeur actuelle < VNC OUI NON Pas de dépréciation Dépréciation = constatation que la valeur actuelle est devenue inférieure à la VNC VNC = VB – Amortissements - Dépréciations

La dépréciation d’une immo corporelle I – Principe général et définitions 1 – Principe général A chaque clôture des comptes et à chaque situation intermédiaire, l’entreprise doit apprécier s’il existe un indice quelconque montrant qu’un actif a pu perdre de la valeur. Lorsqu’il existe un indice de perte de valeur, un test de dépréciation est effectué (PCG 322-5.1) 2 - Définitions La dépréciation d’un actif est la constatation que sa valeur actuelle est devenue inférieure à sa valeur nette comptable (PCG 322-1.4) La valeur actuelle est la plus élevée de la valeur vénale ou de la valeur d’usage (PCG 322-1.8) La VNC d’un actif correspond à sa VB diminuée des amortissements cumulés et des dépréciations (PCG 322-1.7)

La dépréciation d’une immo corporelle II – Méthodologie de détermination d’une dépréciation Plusieurs étapes : 1 – Appréciation d’un indice quelconque montrant qu’un actif a pu perdre de la valeur (pas d’indice = pas de dépréciation) 2 – En présence d’un indice de perte de valeur : test de dépréciation (comparaison de la VNC à la valeur actuelle) 3 – SI VNC < valeur actuelle : dépréciation à constater

La dépréciation d’une immo corporelle III – Mise en œuvre de la méthodologie 1 – Existence d’un indice de perte de valeur Liste (non exhaustive) donnée par le PCG : Indices externes Valeur de marché (diminution de façon plus importante que le temps ou l’utilisation) Changements importants (environnement technique, économique, ou juridique, marché de l’entreprise Taux d’intérêt du marché : augmentation diminuant la valeur actuelle Indices internes Obsolescence ou dégradation physique non prévue par le PA Changements importants dans le mode d’utilisation Performance économique inférieure aux prévisions

La dépréciation d’une immo corporelle III – Mise en œuvre de la méthodologie 2 – Mise en œuvre du test de dépréciation La valeur vénale d’un actif est le montant net des coûts de sortie qui pourrait être obtenu de sa vente dans des conditions normales de marché La valeur d’usage d’un actif est la valeur des avantages économiques futurs attendus de son utilisation et de sa sortie (PCG 322-1.11) Détermination par actualisation des flux de trésorerie

La dépréciation d’une immo corporelle III – Mise en œuvre de la méthodologie 3 – Constatation de la dépréciation Application du principe d’importance relative Comptabilisation : D 681 (ou D 687) – C 291 IV – Conséquences comptables d’une dépréciation 1 – Impact sur le plan d’amortissement La comptabilisation d’une dépréciation modifie de manière prospective la base amortissable de l’actif déprécié (PCG 322-5.3) 2 – Suivi comptable d’une dépréciation Dépréciation = caractère réversible d’où suivi avec : dotation complémentaire ou reprise plafonnée (à la VNC initiale sans dépréciation)

La dépréciation d’une immo corporelle IV – Position fiscale La limitation de déductibilité fiscale des dépréciations a entraîné une solution technique complexe visant à ne pas pénaliser les entreprises.