Download

1 / 81

820 likes | 1.05k Views

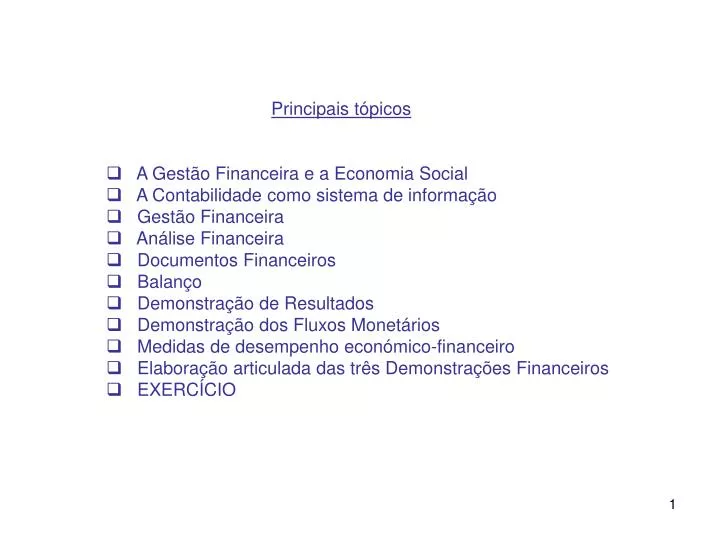

Principais tópicos A Gestão Financeira e a Economia Social A Contabilidade como sistema de informação Gestão Financeira Análise Financeira Documentos Financeiros Balanço Demonstração de Resultados Demonstração dos Fluxos Monetários

E N D

Principais tópicos • A Gestão Financeira e a Economia Social • A Contabilidade como sistema de informação • Gestão Financeira • Análise Financeira • Documentos Financeiros • Balanço • Demonstração de Resultados • Demonstração dos Fluxos Monetários • Medidas de desempenho económico-financeiro • Elaboração articulada das três Demonstrações Financeiros • EXERCÍCIO

Objectivo geral do Módulo • Pretende-se que os/as formandos/as: • Conheçam o significado da contabilidade, da análise financeira e da gestão financeira como ferramentas fundamentais para o processo de tomada de decisão das instituições do sistema de solidariedade e de segurança social na área financeira; • Conheçam os objectivos dos principais documentos financeiros e saibam interpretar o significado das principais rubricas neles incluidas; • Fiquem habilitados a identificar e a interpretar os acontecimentos económicos e financeiros mais importantes, a partir dos principais documentos financeiros; • Conheçam as principais medidas e indicadoresque permitem apreciar o cumprimento da missão e o desempenho da instituiçãoem termos económicos (evolução da sua actividade e eficiência da gestão) e em termos financeiros (estrutura de capitais, equilíbrio financeiro e liquidez).

A Gestão Financeira e a Economia Social • Principais indicadores e critérios de desempenho • Número de pessoas ou entidades servidas; • Apoio da comunidade para os projectos desenvolvidos; • Diversidade das fontes de recursos; • Aumento e diversificação dos activos, financeiros e não financeiros; • Capacidade de demonstrar práticas de gestão efectivas; • Utilização de investimentos (edifícios, por exemplo).

A Gestão Financeira e a Economia Social Pontos fracos e fortes do ponto de vista de doadores e financiadores São pontos fracos: • A fraca capacidade de planeamento e de gestão financeira; • A falta de activos para garantir segurança económica e financeira. São pontos fortes: • Fontes variadas e mistas de fundos (doações, subsídios e rendimento comercial) • Possibilidade de se obterem condições favoráveis de financiamento (taxas de juro reduzidas)

A Gestão Financeira e a Economia Social • Nas organizações sem fins lucrativos: • Objectivos geralmente sociais e económicos, • Necessidade de não se verificarem deficits financeiros. • Geralmente: • Baixos níveis de excedentes • Activos fixos reduzidos • Actividade considerada frequentemente em base anual • Reduzido número de planos de actividades (explícitos) a longo prazo.

A Gestão Financeira e a Economia Social • É necessário: • Mais conhecimento sobre finanças para permitir uma mais • eficiente utilização de recursos; • Melhor avaliação do desempenho financeiro (medidas para os recursos utilizados e para os benefícios gerados); • Procurar avaliar e maximizar o valor social associado aos programas desenvolvidos; • Procurar formas de governação com mais inovação, sustentabilidade financeira e participação; • Valorizar a utilização de instrumentos financeiros com vista a contribuir para a criação de emprego e para efeitos multiplicadores que justifiquem ajudas directas (subsídios) ou indirectas (deduções fiscais).

A Gestão Financeira e a Economia Social • A gestão baseada no valor (“value based management”) • possibilita uma melhor utilização dos recursos disponíveis. • Entre os recursos estão, naturalmente, os recursos financeiros. • Importa que estes recursos sejam obtidos de modo adequado • ao ciclo de vida das actividades e dos programas, isto é: • Fontes de fundos de curto prazo para programas de curto prazo; • Fontes de apoio mais significativas e fiáveis para apoio a • necessidades financeiras de natureza mais permanente. • Importa também procurar garantir os recebimentos atempados • destes fundos para fazer face às necessidades de pagamentos. • .

Gestão e Análise Financeira • A gestão e a análise financeira começam geralmente com um conjunto de demonstrações financeiras: • Demonstração da Situação Financeira (Balanço) Apresenta a composição do património • Demonstração dos Resultados Líquidos (Receitas – Despesas) Apresenta o modo como se formam os resultados • Demonstração dos Fluxos Monetários Apresenta o modo como se formam as disponibilidades em dinheiro • A partir destes documentos é possível: • Estudar decisões financeiras alternativas de investimento • Realizar análises financeiras que permitem avaliar o desempenho financeiro

Contabilidade • A Contabilidade é o processo de identificar, medir e comunicar informação económica e financeira, útil a utilizadores internos e externos (beneficiários, clientes, trabalhadores, gestores, Estado, investidores, credores, público). • Permite aos gestores julgar, avaliar e controlar os recursos existentes e decidir com conhecimento de causa, a partir da elaboração de demonstrações financeiras que relevem: • - a situação económica e a capacidade de gerar valor • - a situação patrimonial e financeira • - a situação monetária e a capacidade de gerar liquidez • - o cumprimento das obrigações, incluindo as de carácter fiscal. • Possibilita a resposta a questões como: • - Quais os resultados da instituição? • - Qual o valor gerado para os beneficiários ? • - Qual a posição, devedora ou credora, da instituição face a terceiros? • - Como se estão a processar os recebimentos e os pagamentos?

Várias perspectivas da Contabilidade • Contabilidade geral • Dá-nos a situação económico-financeira da empresa e a sua situação • perante o exterior (endividamento, responsabilidades em geral) em • concordância com os preceitos de normalização contabilística. • É uma contabilidade externa relativa à instituição no seu todo. • Contabilidade analítica • Permite um controlo mais directo e pormenorizado das actividades da instituição sendo uma importante fonte de informação (análise de custos, dos proveitos, rendibilidade, impacte das decisões, etc.). • É uma contabilidade interna visando apurar resultados não só globais mas também por produtos, serviços, mercados, etc.

Plano Oficial de Contabilidade das Instituições do Sistema de Solidariedade e de Segurança Social (POCISSSS) • Aprovado pelo Decreto-Lei nº 21/2002, de 25 de Janeiro, elaborado e adaptado em conformidade com as normas, regras, métodos, conceitos e princípios consignados no Plano Oficial de Contabilidade Pública; • Constitui um importante instrumento para a gestão do sistema de informação financeiro da segurança social, base do controlo orçamental e fonte fiável de informação económico-financeira para a gestão, na óptica do reforço da transparência do sector. • “O sistema contabilístico, englobando as várias perspectivas da contabilidade, consiste num conjunto de operações, metodologias e suportes de informação, através dos quais se processa o tratamento de toda a actividade das instituições, tendo em vista relevar o orçamento e o controlo da sua execução, a situação económico-financeira e o valor patrimonial bem como a análise dos custos e proveitos por forma a obter a informação simultâneamente relevante, fiável e atempada” (POCISSSS, p.540).

A Contabilidade como sistema de informação • Três formas ou ópticas de olhar para os fluxos • de uma instituição • óptica financeira • óptica económica • óptica monetária

A Contabilidade como sistema de informação • Óptica financeira Considera os direitos e as obrigações de carácter financeiro: receitas e despesas respectivamente. A perspectiva financeira permite analisar a importância dos recursos económicos da instituição, o equilíbrio financeiro, a liquidez e a autonomia financeira. Obtém-se a partir da leitura do Balanço. • Óptica económica Considera os fluxos reais externos e internos (consumos ou utilizações de meios ou recursos (matérias-primas, energia, mão de obra, equipamentos, instalações) e obtenção de produções: custos e proveitos. Nesta perspectiva, procura analisar-se a economicidade dos meios e a capacidade de gerar bens e serviços. Obtém-se a partir das Demonstrações de Resultados.

A Contabilidade como sistema de informação • Óptica monetária: • Para se assegurarem os fluxos reais externos de entradas • dos fornecedores (despesas) e de saídas para os utentes • ou clientes (benefícios ou receitas), torna-se necessário • proceder à correspondente contraprestação pecuniária (ou • à valorização monetária no caso de benefícios sociais). • Gera-se um conjunto de fluxos externos monetários (com • sentido inverso ao dos fluxos reais): • pagamentos (fluxos de saída de meios líquidos de • pagamento) e • recebimentos (fluxos de entrada de meios líquidos de • pagamento). • A preocupação agora é a de existirem ou não meios líquidos de • pagamento e capacidade de a instituição os gerar. A sua • representação faz-se na Demonstração de Fluxos Monetários.

Gestão Financeira • Cabe – lhe gerir os fluxos financeiros (de entrada e saídas de dinheiro), visando maximizar a sua utilidade relativamente aos objectivos da instituição. Para isso, ocupa-se das decisões financeiras. • As decisões financeiras podem ser encaradas numa dupla perspectiva: • - Temporal: decisões a curto prazo ou a médio e longo prazo; • - Conteúdo específico: • Decisões estratégicas – programas/projectos, obtenção de • fundos e realização de benefícios sociais; • Decisões tácticas – planos e orçamentos financeiros • anuais, orçamentos de tesouraria; • Decisões operacionais – gestão das dívidas a curto prazo, • crédito concedido e depósitos em instituições • financeiras e caixa, etc.

Gestão Financeira • Decisões financeiras • As principais decisões financeiras são as seguintes: • - Que Programas/Projectos de longo prazo realizar ? • - Como obter o dinheiro necessário para a sua • implementação ? • - Qual o montante de recursos financeiros de curto • prazo que possibilita a satisfação das necessidades • financeiras da instituição ?

Gestão Financeira • Numa organização sem fins lucrativos, o objectivo fundamental • será • - a maximização do valor dos benefícios sociais realizados. • Numa organização com fins lucrativos, o objectivo será • - a maximização dos fluxos de caixa (cashflows) ou fluxos • monetários e a maximização da riqueza dos accionistas/sócios, • medida como o valor actual dos fluxos de caixa a conferir aos • titulares do capital da organização no futuro • Numa perspectiva económica e financeira mais ampla e que • procure compatibilizar os vários interesses em jogo na organização • e os objectivos da gestão, será • - a maximização do valor da organização/criaçãode valorpara • o accionista

Análise Financeira • Conjunto de instrumentos e métodos (que estabelecem relações ou indicadores entre contas, agrupamentos de contas ou grandezas económico-financeiras) cuja finalidade é avaliar o desempenho económico e a realização de políticas e os seus efeitos na situação financeira da instituição em cada momento, a partir de documentos de informação contabilística e financeira. • Assim, a análise financeira: • - Habilita os gestores com informação útil para a tomada de decisão; • - Fornece elementos de controlo importantes sobre as decisões • tomadas. • O Balanço e a Demonstração de Resultados têm constituído os elementos financeiros de base para a realização da análise financeira e, mais recentemente, também a Demonstração de Fluxos Monetários.

Análise Financeira • Vertentes de análise: resultados e risco • A análise das decisões financeiras deverá ter em conta duas vertentes complementares: • Resultados: • - Capacidade de uma instituição para realizar benefícios sociais a • partir das actividades desenvolvidas (numa organização com fins • lucrativos, os resultados ou a rendibilidade é a capacidade de gerar • fluxos monetários com saldo positivo). • Permite analisar a existência ou não de condições para assegurar o • equilíbrio financeiro ou mesmo o crescimento sustentado e a • independência financeira da instituição. • Risco: Capacidade da instituição para obter fundos e para pagar as suas dívidas e os custos financeiros associados.

Análise Financeira • Complementaridades das duas vertentes • Capacidade de cumprir o serviço da dívida não pode ignorar os resultados de médio e longo prazo da instituição; • Paralelamente, boas perspectivas de resultados e crescimento podem ser comprometidas por uma fraca capacidade de obtenção de fundos e de gestão das necessidades de crédito.

Documentos Financeiros • Documentos Financeiros de prestação de contas • Balanço • Demonstração de Resultados • Demonstração dos Fluxos Monetários • Funções económicas dos Documentos Financeiros: • Informar sobre o desempenho histórico e a situação financeira presente da instituição; • Meio adequado para a fixação de objectivos e restrições de gestão; • Suporte adequado para o planeamento financeiro.

Documentos Financeiros Apresentam – se neste Módulo demonstrações financeiras exemplificativas (com base nos modelos incluídos no POCISSSS) Nota: O quadro e o código de contas apresentados no diploma de apresentação do POCISSSS pretendem dar resposta à necessidade de informação que as instituições do sistema de solidariedade e de segurança social devem dispor com vista a captarem as actividades económicas que desenvolvem e a sua situação financeira.

Balanço • Fornece um retrato da situação financeira da instituição numa determinada data (geralmente no fim do ano fiscal): • - de um lado apresenta os activos (o que a instituição tem), • - do outro os passivos (dívidas ou capitais alheios) e os • fundos próprios da instituição. • Os dois lados do Balanço têm de estar sempre (estruturalmente) • equilibrados, de acordo com a identidade fundamental • Activos = Passivos + Fundos Próprios, • uma vez que cada activo tem de ser financiado por recursos • fornecidos por outros ou pela própria instituição.

Duas formas de definir o Balanço • Perspectiva patrimonial O Balanço apresenta – se como um quadro que evidencia a situação patrimonial da instituição, ou seja, o conjunto dos bens e direitos e o conjunto das obrigações que lhe estão afectos. • Perspectiva financeira O Balanço traduz um conjunto de aplicações de fundos e as correspondentes origens.

Perspectiva patrimonial Esquematicamente: Balanço

Os grandes componentes do Balanço • Activo • Elementos patrimoniais activos, que correspondem a: • - bens ou direitos possuídos ou controlados pela instituição; e a • - dívidas a receber resultantes de operações efectuadas no • passado e que se poderão traduzir no futuro em benefícios. • Passivo • Elementos patrimoniais passivos, que correspondem a dívidas • ou encargos a pagar resultantes de operações passadas. • Situação Líquida ou Património Líquido • Diferença entre Activo e Passivo, ou seja o que sobra do Activo • depois de deduzido o Passivo e que, naturalmente, corresponde ao • valor dos fundos que pertencem à instituição. Traduz-se nos direitos • da instituição sobre o Activo.

Perspectiva financeira Esquematicamente: Balanço

Balanço Activo Fundos Próprios e Passivo

Balanço 1º membro do Balanço: Para onde vai o dinheiro Trata-se de uma demonstração de todas as aplicações de capital (Activo ou Capital): - Capital fixo (imobilizações, investimentos financeiros), e - Capital circulante (existências, dívidas de terceiros de curto ou médio/longo prazo). 2º membro do Balanço: De onde vem o dinheiro Demonstração de todas as fontes de financiamento (origens) dessas aplicações: - Donativos, quotizações, subsídios e resultados gerados pela própria instituição (Fundos Próprios) e - Bancos, fornecedores, Estado, credores diversos (Capital Alheio). O Balanço pode ser entendido como um instrumento de informação financeira global, mas também pode ser construído por segmento da instituição, no interesse do seu melhor conhecimento e apoio à decisão.

Ordenação das rubricas • As rubricas estão ordenadas por ordem natural das aplicações • de capitais (e também por ordem crescente de liquidez, isto é, • da sua capacidade de serem convertidos em dinheiro), pelo que • surgem no início as imobilizações incorpóreas e em particular as • despesas de instalação da instituição. • Depois, as restantes rubricas dos imobilizados (corpóreos e • investimentos financeiros), e os activos circulantes. • No 2º membro, as rubricas aparecem ordenadas por ordem natural das origens de fundos (e também por ordem crescente de prazos de exigibilidade). • Os Fundos Próprios encontram-se acima do Passivo MLP pois, • ao contrário deste, não têm carácter exigível.

Demonstração de Resultados O Balanço reporta -se a uma data (normalmente 31/12 de cada ano), e nunca a um período; assim, o resultado líquido apurado – excedente ou prejuizo – por intermédio das diferenças da situação patrimonial líquida, limita-se a constatar um facto, mas não o explica. Através dele não é possível conhecer as fontes geradoras de excedente. Esse papel cabe à Demonstração de Resultados. A Demonstração de Resultados (DR) evidencia a formação dos resultados obtidos num dado período (ano) a partir das receitas e das despesas, de natureza operacional e financeira. No caso das organizações não lucrativas, poderá não captar completamente os “inputs” das actividades realizadas ou os “outputs”, atendendo às dificuldades inerentes ao processo de avaliação dos benefícios sociais. Normalmente, essa evidência é efectuada tendo em conta: - A natureza dos valores positivos e negativos das rubricas (dos custos e proveitos) (D R por natureza); - A afectação funcional dos referidos valores positivos e negativos (em particular de acordo com as funções da instituição – produção, comercial, financeira, etc.) (D R por funções).

Demonstração de Resultados • O princípio • Nas unidades económicas suportam-se custos com a utilização de recursos visando, no final do processo, acrescentar valor e obter proveitos ou benefícios. • A definição contabilística de resultado é: • Receitas – Despesas = Resultado • O método utilizado para registo das receitas e despesas, de acordo com princípios contabilísticos geralmente aceites, requer o seu registo no momento em que são obtidos os compromissos de receita (não necessariamente os recebimentos correspondentes) e em que se incorre em despesas (mesmo que não pagas nesse momento). Desta forma, melhor fica reflectida a situação económica da instituição. • Ou seja, a Demonstração de Resultados expressa proveitos e custos (fluxos constituintes dos resultados do período) e não propriamente recebimentos e pagamentos (fluxos monetários). Existem também, aliás, valores de custos que não correspondem a fluxos monetários: é o caso das amortizações e das provisões

Demonstração de Resultados • Demonstração de Resultados por natureza • São os quadros demonstrativos dos resultados apurados, evidenciando os custos e os proveitos segundo a natureza dos elementos de proveitos e custos. • Que tipo de resultados ? Os mais importantes para apreciar a situação económica da instituição: • Resultado operacional ou económico Respeita aos excedentes ou prejuízos obtidos nas actividades normais da instituição. É calculado por diferença entre proveitos e custos operacionais, que derivam do exercício das actividades de vendas e de prestação de serviços. Permite evidenciar a capacidade da instituição em gerar excedentes, independentemente da forma de financiamento dos seus recursos. Traduz a viabilidade ou a inviabilidade económica das actividades desenvolvidas.

Demonstração de Resultados • Resultado financeiro • Evidencia os excedentes ou prejuízos decorrentes das decisões • financeiras, quer quanto à aplicação dos excedentes, quer quanto ao • financiamento das necessidades financeiras. É calculado por diferença • entre proveitos e ganhos financeiros e custos e perdas financeiras. • Resultado extraordinário • Diz respeito a valores meramente ocasionais ou eventuais. Em regra, • são imprevisíveis e aleatórios. É calculado por diferença entre proveitos • e ganhos extraordinários e custos e perdas extraordinários. • Estes resultados englobam componentes que são calculados com base • na aplicação de critérios, princípios e normas contabilísticas que • comportam soluções alternativas e/ou possibilitam interpretações • subjectivas. Em particular, trata-se das Amortizações (cobrem os custos • decorrentes da utilização dos imobilizados) e das Provisões (cobrem as • perdas ou despesas prováveis de montante previsível).

Demonstração de Resultados Elementos e descrição

Demonstração de Resultados Indicadores associados:

Demonstração de Resultados Demonstração de Resultados por funções Neste caso, os custos e proveitos são agregados por funções, evidenciando os custos das funções clássicas das organizações (produção, distribuição, administrativa e financeira). A afectação dos custos em termos funcionais (custo das vendas, administrativos, de distribuição) exige a utilização de uma classificação complementar, ou seja, um sistema de contabilidade interna ou analítica (ou de gestão).

Demonstração dos Fluxos Monetários • Na Demonstração dos Fluxos Monetários (DFM) faz-se a síntese entre todos os recebimentos e pagamentos anuais, relativos aos três tipos de decisões: operacionais (actividades normais de funcionamento), de investimento (aquisição de terrenos, edifícios ou equipamentos) e de financiamento (obtenção do dinheiro necessário à realização dos investimentos e das actividades operacionais). Deste modo, torna-se possível o esclarecimento da natureza das entradas e saídas em dinheiro na instituição. • Embora reflectindo uma visão mais elementar da informação financeira (o que se recebeu e pagou), o certo é que o desenvolvimento das actividades económicas das instituições fica muito condicionado pela falta de liquidez (dinheiro no momento certo). Importa, assim, conhecer o modo como a instituição gere e utiliza o dinheiro num determinado período.

Demonstração dos Fluxos Monetários • A importância da Demonstração dos Fluxos Monetários resulta do • facto de nem sempre existir uma correlação entre os resultados • apurados (na Demonstração de Resultados) e os fluxos monetários. • É assim útil como complemento da Demonstração de Resultados, • mostrando qual a variação dos meios monetários (disponibilidades • monetárias) num dado período e o que a originou. • Pode, com efeito, acontecer que instituições apresentem saldos • anuais positivos na Demonstração de Resultados, passando por • dificuldades financeiras e vice-versa. Melhora assim a possibilidade • de uma apreciação quantitativa do resultado do exercício.

Demonstração dos Fluxos Monetários • De acordo com o disposto nas directrizes contabilísticas oficiais, os fluxos monetários devem ser classificados tendo por base o tipo de actividade que os originou (operacional, de investimento, de financiamento).

Demonstração dos Fluxos Monetários • Actividades operacionais: • São as que constituem o objecto das actividades normais de funcionamento da instituição, isto é, os recebimentos que decorrem das quotizações recebidas, ou das prestações de serviços e vendas realizadas, e os pagamentos que decorrem das compras de bens e serviços ou outras associadas às actividades e serviços realizados pela instituição. • Actividades de investimento: • Compreendem os pagamentos e os recebimentos relativos às compras ou às vendas de investimentos (imobilizações corpóreas e incorpóreas) e de activos financeiros de médio e longo prazo (investimentos financeiros) e os recursos provenientes de alienações de imobilizações corpóreas e incorpóreas e de investimentos financeiros. • Actividades de financiamento: • Compreendem os recebimentos provenientes de doações, subsídios ou empréstimos obtidos e os pagamentos respeitantes à amortização dos empréstimos obtidos e respectivos juros.

Demonstração dos Fluxos Monetários • Para elaborar esta Demonstração, os recebimentos e os pagamentos do período deverão, ser obtidos a partir do ajustamento do resultado líquido do exercício, através da exclusão de todas as rubricas que não tenham expressão monetária (não correspondem a entradas ou a saídas em dinheiro) e da adição de outras rubricas que correspondem a fluxos monetários ainda não considerados na Demonstração de Resultados. • Assim: • Fluxos operacionais: • Aos resultados líquidos reúnem-se as amortizações e as provisões, • e ajustam-se as variações nos activos e passivos correntes (que • correspondem a diferimentos nos recebimentos e nos pagamentos • relativamente às receitas e às despesas realizadas);

Demonstração dos Fluxos Monetários • Fluxos investimento: • Consideram-se também estes fluxos, que envolvem alterações nos • activos de capital: aquisição de activos fixos e vendas de activos fixos • Fluxos financiamento: • E consideram-se ainda os fluxos em dinheiro para os credores e os • fluxos em dinheiro dos credores e da instituição, que incluem • variações na dívida e nos fundos próprios.

Demonstração dos Fluxos Monetários A variação de disponibilidades monetárias (ou de fluxos monetários), ou seja, o saldo anual em dinheiro gerado na instituição, é a soma dos fluxos dos três tipos de actividades. Designa-se por fluxo monetário, fluxo de caixa ou “cash flow”. Irá aparecer no balanço, na rubrica Depósitos em Instituições Financeiras e Caixa (ou Disponibilidades) do Activo. É a rubrica mais importante que se pode obter a partir dos documentos financeiros. O queimporta em finançasé o dinheiro recebido ou pago. Este documento explica a variação anual desse valor.