Download

1 / 31

310 likes | 453 Views

Gávea Green Residencial. Parque Cidade. Barra Prime Offices. Torre IV. Apresentação para Investidores Outubro de 2010. Aviso Importante.

E N D

Gávea Green Residencial Parque Cidade Barra Prime Offices Torre IV Apresentação para Investidores Outubro de 2010

Aviso Importante Este documento contém considerações futuras referentes às perspectivas do negócio, estimativas de resultados operacionais e financeiros, e às perspectivas de crescimento da Brookfield Incorporações S.A.. Estas são apenas projeções e, como tal, baseiam-se exclusivamente nas expectativas da administração da Brookfield Incorporações S.A. em relação ao futuro do negócio e seu contínuo acesso a capitais para financiar o plano de negócios da Brookfield Incorporações S.A.. Tais considerações futuras dependem, substancialmente, de mudanças nas condições de mercado, regras governamentais, pressões da concorrência, do desempenho do setor e da economia brasileira, entre outros fatores, além dos riscos apresentados nos documentos de divulgação arquivados pela Brookfield Incorporações S.A. e estão, portanto, sujeitas a mudanças sem aviso prévio. Cabe ressaltar também que todos os dados, exceto quando mencionado, dos anos anteriores a 2008, inclusive, são pro forma.

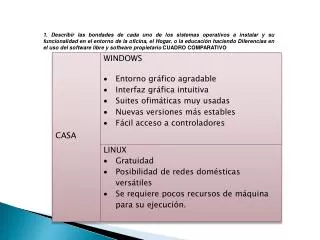

1 2 3 Dados Econômicos

Crescimento de domicílios CrescimentoAnual de Domicílios Autoconstrução 50% UnidadesFinanciadas x Crescimento de Domicílios no Brasil (mil) Fonte: Abecip/ IBGE/ CEDEPLAR Domicílios

Incorporação no Brasil – Principaismercados São Paulo -VGV Lançado(2006-2T10) São Paulo – VGV Lançado (2006-2T10) - Perfil Rio de Janeiro- VGV Lançado (2006-2T10) Rio de Janeiro- VGV Lançado (2006-2T10) - Perfil Fonte: Inteligência de Mercado – Brookfield Incorporações

Incorporação no Brasil – Principaismercados Distrito Federal-VGV Lançado(2006-2T10) Distrito Federal– VGV Lançado (2006-2T10) - Perfil Goiás - VGV Lançado (2006-2T10) Goiás- VGV Lançado (2006-2T10) - Perfil Fonte: Inteligência de Mercado – Brookfield Incorporações

Incorporação no Brasil – Principaismercados Ceará-VGV Lançado(2006-2T10) Fortaleza– VGV Lançado (2006-2T10) - Perfil Sul do Brasil- VGV Lançado (2006-2T10) Curitiba - VGV Lançado (2006-2T10) - Perfil Fonte: Inteligência de Mercado – Brookfield Incorporações

2010 2030E ( 193 milhões de habitantes) (216 milhões de habitantes) 80+ 80 70 70 60 60 50 50 40 40 30 30 20 20 10 10 0 0 (10.000.000) (5.000.000) 0 5.000.000 10.000.000 (10.000.00) (5.000.000) 0 5.000.000 10.000.000 Mulher Homem Mulher Homem Demografia Distrubuição de RendaporDomicílios (2007-2030E) 2007 2030 Fonte: Ernest Young, FGV e IBGE 2% 6,2% 5% 12% 41% 20% 13% 23% 24% 29% 55% 30% DistribuiçãodaPopulaçãoBrasileira 37% entre 20 e 40 anos 35% entre 20 e 40 anos Fonte: IBGE – ProjeçãodaPopulaçãoBrasiileira 1980/2050 - Revisão 2008

Expansão de crédito Financiamentohabitacional (% PIB) Fonte: Estimativas JP Morgan, Banco Central: Fonte: Warnock and Warnock (2008) Unidadesfinanciadas (milhares) Melhoria das condições de financiamento Fonte: Abecip

Expansão de crédito Evolução do endividamento e do Comprometimento (IncluindoCréditoHabitacional) 35,8% 33,7% 31,2% 30,8% 27,8% 23,5% 22,3% 21,2% 20,2% 20,3% 18,7% 19,8% 18,2% 18,2% Fonte: BACEN, IBGE

1 2 3 Negócio Imobiliário

Padrão de um ProjetoImobiliário Meses 12 0 36 180 6 Lançamento Pré-vendas Aprovação de Licenças Chaves e Securitização Construção SFH SFH

Instrumentos Governamentais • O conjunto de medidas adotado pelo governo federal nos últimos anos para incentivar a construção civil, com foco na baixa renda e no crédito habitacional, foi um dos principais responsáveis pela recuperação do setor no ano de 2009 Redução do IPI Programa Minha Casa Minha Vida Programa de Aceleração do Crescimento • Programa de expansão do crescimento econômico lançado em 2007; • Fortes investimentos em infra-estrutura; • De 2007 a 2009, na área de infra-estrutura social e urbana, os desembolsos somaram R$ 144 bilhões, sendo que R$ 137,5 bilhões corresponderam a financiamentos habitacionais; • Lançamento do PAC 2 em 2010; • Do total de R$ 1,6 trilhões de investimentos previstos até 2014, R$ 280 bilhões serão destinados à construção civil. • Em março de 2009, foram reduzidos o IPI de 30 itens de material de construção; • A redução alcançou o resultado esperado pelo governo, que avaliou que o aumento de consumo nos últimos meses não está provocando inflação; • A medida será mantida, no mínimo, até dezembro deste ano, e tem contribuído com a geração de investimentos no país e beneficiado setor de construção civil. • Programa “Minha Casa Minha Vida” lançado em 2009; • Visa estimular a construção de 1 milhão de moradias para famílias com renda de até 10 salários mínimos; • Em 2010, foi lançado o “Minha Casa Minha Vida 2” que prevê a construção de 2 milhões de moradias até 2014; • Até março de 2010, 331 mil imóveis foram contratados pelo programa; • Subsídios total estimado em R$ 106 bilhões.

1 2 3 Riscos

Riscos Bolha? Custos de Construção e Inflação

Evolução dos preços – São Paulo VMU porclasse de renda – R$ mil (2006-2T10) VUV porclasse de renda - R$/m² (2006-2T10) Evolução do preço (R$/m² ) Fonte: Inteligência de Mercado – Brookfield Incorporações

Evolução dos preços – Rio de Janeiro VUV porclasse de renda - R$/m² (2006-2T10) VMU porclasse de renda – R$ mil (2006-2T10) Evolução do preço (R$/m² ) Fonte: Inteligência de Mercado – Brookfield Incorporações

1.588 1.433 1.270 1.173 1.098 660 697 679 662 618 444 409 438 416 421 255 234 213 220 208 114 112 99 92 86 2006 2007 2008 2009 2010 Economico Medio Baixo Medio Medio Alto Alto Evolução dos preços – Distrito Federal VUV porclasse de renda - R$/m² (2006-2T10) VMU porclasse de renda – R$ mil (2006-2T10) Evolução do preço (R$/m² ) Fonte: Inteligência de Mercado – Brookfield Incorporações

1.588 1.433 1.270 1.173 1.098 660 697 679 662 618 444 409 438 416 421 255 234 213 220 208 114 112 99 92 86 2006 2007 2008 2009 2010 Economico Medio Baixo Medio Medio Alto Alto Evolução dos preços – Goiânia VUV porclasse de renda - R$/m² (2006-2T10) VMU porclasse de renda – R$ mil (2006-2T10) Evolução do preço (R$/m² ) Fonte: Inteligência de Mercado – Brookfield Incorporações

Evolução dos preços – Curitiba VUV porclasse de renda - R$/m² (2006-2T10) VMU porclasse de renda – R$ mil (2006-2T10) Evolução do preço (R$/m² ) Fonte: Inteligência de Mercado – Brookfield Incorporações

Evolução dos preços – Fortaleza VUV porclasse de renda - R$/m² (2006-2T10) VMU porclasse de renda – R$ mil (2006-2T10) Evolução do preço (R$/m² ) Fonte: Inteligência de Mercado – Brookfield Incorporações

INCC x IGPM (ciclo dos últimos 3 anos) 124,1 5,0% - 3 anos 119,1

1 2 3 Alternativas – CRI - Securitização

Fontes de Recursos Fontes tradicionais de recursos são limitadas e insuficientes Poupança Tradicional e Associada com casa própria Prazo – Inadequado Liquidez – risco de descasamento Captação – barata para bancos de rede Limita redução de taxa de juros básicos FGTS Tradicionalmente associado a baixa-renda Prazo – Adequado Liquidez – Adequada Captação – sujeito a burocracias

Fontes de Recursos – NovosInstrumentos Suportarão o vertiginoso crescimento do mercado imobiliário CRI – Certificados de Recebíveis Imobiliários Tributação • Isenção de Imposto de Renda sobre rendimentos quando titular do CRI for pessoa física ou o próprio FII. Os rendimentos pagos aos demais investidores estão sujeitos à alíquota de 20% Risco • Risco de crédito do devedor do crédito imobiliário lastro do CRI Lastro • Créditos Imobiliários Prazo • Não superior ao prazo do crédito Imobiliário lastro do CRI Quotas de Fundo Imobiliário Tributação • Isenção de Imposto de Renda a pessoa física e outro FII quotista relativamente aos rendimentos distribuídos pelo FII. Rendimentos distribuídos aos demais investidores estão sujeitos à alíquota de 20% de Imposto de Renda • Risco associado aos ativos do fundo Risco Lastro • Imóveis ou bens e direitos relativos a imóveis Prazo • Indeterminado ou prazo constante no regulamento do fundo

Fontes de Recursos CRI - Securitização • Suportarão vertiginoso crescimento do mercado imobiliário • Tributação • Risco • Lastro • Prazo Brookfield Incorporações

Históricocomprovado no Mercado Imobiliário • Consolidador do setor, com históricocomprovado no mercadoimobiliário Históricode forte crescimento (R$ milhões) 2010* 3,0 a 3,5 • Unificação das marcas sob o nome Brookfield Incorporações • Presençalídernasprincipaisregiõesmetropolitanasselecionadas • Fusão com a Company • Focoem São Paulo • Todosossegmentosresidenciais e de escritório 2,3 • Modelo de negóciointegradoemplataformaúnica • Brascan Residential • Foco no Rio de Janeiro • ImóveisResidenciais e Comerciaisvoltadospara Alta Renda • Diversificação de Produtos – FoconaMédiaRenda 1,1 • Aumentodacapacidade de capital - R$1,3 bilhõescaptados via debt e equity • Nova Unidade de Negócios – Sul do Brasil e interior do Estado de São Paulo • Aquisiçãoda MB Engenharia • FoconaRegião Centro-Oeste • Economico e MédiaRenda 0,7 • Consolidaçãocomo Large Cap 2007 2009 2008 2010 Vendas Contratadas * Guidance de Vendas Contratadas para 2010

Dados Operacionais – 9M10 Vendas Contratadas (R$ milhões) Lançamentos (R$ milhões) CAGR 06-09: 54,0% CAGR 06-09: 54,2% 76,2% 39,2%

Dados Financeiros Receita Líquida (R$ milhões) Lucro Bruto (R$ milhões) CAGR 06-09 : 66% CAGR 06-09 : 51% 111% 68% 1 1 Receita a Reconhecer (R$ milhões) Lucro Líquido (R$ milhões) 57% CAGR 06-09 : 69% CAGR 06-09 : 129% 95% 37,6% 37,5% 1 1 Nota: 1 Inclui MB Engenharia a partir de abril de 2008 e Company S.A. a partir de outubro de 2008

30.179 22.211 23.317 19.871 18.962 13.904 9.082 5.847 2.860 2.911 3.455 2.709 2.381 1.755 1.590 2.561 2.535 4.213 2.255 1.295 3.285 1.828 1.431 846 2.729 2.441 560 332 367 168 2.039 869 110 1.177 146 255 458 104 88 1T08 2T08 3T08 4T08 1T09 2T09 3T09 4T09 1T10 2T10 Julho Agosto Setembro Mil Ações R$ 000 Nº Negócios Evolução no Mercado de Capitais * Desempenho BISA3 Fonte: Economática (*) A média de outubro de 2009 não inclui a venda de 97,75 milhões de ações no âmbito da oferta de ações.

Palestrantes Contato Nicholas Reade Rio de Janeiro Diretor Presidente Telefone : + 55 21 3823 - 7699 n Cristiano Gaspar Machado Diretor Executivo Financeiro Av. das Américas, 3434 Bloco II - 6º andar – Rio de Janeiro n – RJ, Brazil – Cep: 22640 - 102 São Paulo Contato de RI Telefone : +55 11 3127 - 9200 n Horacio Moreira Piedras Jr. Avenida das Nações Unidas, 14.171 – 14º andar – Torre B n Gerente de Relações com Investidores – São Paulo - SP, Brazil – Cep: 04794 - 000 Carolina Vasconcelos Relações com Investidores E - mail: ri@br.brookfield.com n Palestrantes Alexandre Fonseca Dinkelmann Diretor Executivo de Investimentos Luiz Rogelio Tolosa Diretor Executivo de Relações Institucionais