Download

1 / 22

230 likes | 729 Views

Økonomistyring og budgettering. Kapitel 2 Den overordnede økonomiske model. Indlæringsmål. Regnskabsvæsenets opgaver i styringssammenhæng Økonomistrukturens betydning for virksomhedens styringsmodel Opbygning af virksomhedens regnskabs-/budgetmodel Resultatopgørelse og balance

E N D

Økonomistyring og budgettering Kapitel 2 Den overordnede økonomiske model

Indlæringsmål • Regnskabsvæsenets opgaver i styringssammenhæng • Økonomistrukturens betydning for virksomhedens styringsmodel • Opbygning af virksomhedens regnskabs-/budgetmodel • Resultatopgørelse og balance • Likviditetsopgørelser • Beholdningsforskydningsmodellen • Cash-flowopgørelsen • Lønsomhedsbillede – Activity Based Costing

Disposition • 2.1 Regnskabsvæsenets opgaver • 2.2 Resultatopgørelsen • 2.3 Balancen • 2.4 Sammenhæng resultatopgørelse og balance • 2.5 Likviditetsopgørelsen • 2.6 Lønsomhed – Activity Based Costing

Regnskabets opgaver (ref. Vagn Madsen) • Registrering • Beregning af overskud og finansiel situation • Fastsættelse af priser (kalkulation) • Kontrol (ift. budget) • Beslutningsgrundlag for alternative valg • Budgetopgaven – fremtidens regnskab

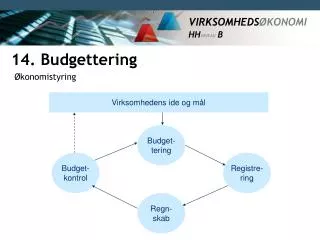

Regnskabs-/budgetmodel og økonomistruktur i en produktionsvirksomhed Kilde: Jens Ocksen Jensen: Økonomistyring og budgettering Systime Academic, side 52

Regnskabets elementer • Resultatopgørelse • Balanceopgørelse • Likviditetsopgørelse Resultat, 2007 Resultat, 2008 Balance ultimo 2006 Balance ultimo 2007 Balance ultimo 2008

Resultat-opgørelse • Opdelt på vare-grupper

Balancen • Aktiver • Anlægsaktiver • Immaterielle • Materielle • Omsætningsaktiver • Passiver • Fremmedkapital • Langfristet • Kortfristet • Egenkapital

Likviditets-beskrivelse • Beholdnings-forskydnings-modellen

Likviditetsbeskrivelse • Cash-flow opgørelse

p. 67 - Øvelse • Ledelsen ønsker • et overskud på mindst 50.000 kr • kassekredit-trækket skal ned • egenkapitalen skal forrentes med mindst 10% p.a.

p. 67 - forudsætninger • Salgspris pr. stk 100 • Afsætning (stk) 10.000 • Materialeomkostninger pr. stk 20 • Lønomkostninger pr. stk 20 • Kapacitetsomkostninger (kr) 500.000 • Rente, prioritetsgæld 5% • Afskrivninger (kr) 50.000 • Investeringer (kr) 100.000 • Kassekreditrente (kr) 6150 • Kredittid debitorer (dage) 30 • Kredittid kreditorer (dage) 60 • Afdrag, prioritetsgæld (kr) 12.000

Nøgletal – Du Pont pyramiden Omsætning

Varelagerets oms.hastighed • Debitorernes oms.hastighed • Kreditorernes oms.hastighed Nøgletal • Rentabilitèt og indtjeningsevne • Afkastningsgrad • Overskudsgrad • Aktivernes omsætningshastighed • Egenkapitalens forrentning • Dækningsgrad • Nulpunktsomsætning og sikkerhedsmargin • Kapacitetsgrad • Price/Earning • Finansiering og likviditèt • Likviditetsgrad I og II • Soliditet og risiko • Soliditetsgrad • Gældsætningsgrad • Aktiernes indre værdi

p. 67 • Kan nemt laves i Excel • Man opfordres til at studere regnearket

Opgavetid • [ØB], opgaverne 8.1 og 8.2 • Men først lidt snak forinden herom

Nøgleord • Regnskabets opgaver • Økonomistruktur • Den totale økonomiske model som måleramme • Ex ante (budgettet) / Ex post (regnskabet) opgørelser • Budgetrammen som prognoseinstrument • Resultatopgørelsens niveauopdeling og omkostningernes variabilitet • Kapacitetsomkostningers inddeling • Strøm- og beholdningsopgørelser • Activity Based Costing