Download

1 / 10

100 likes | 245 Views

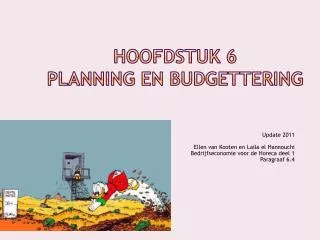

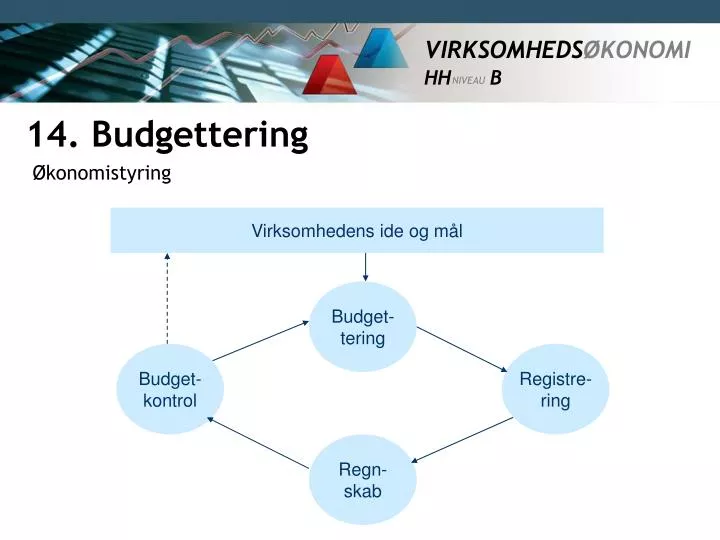

14. Budgettering. Økonomistyring. Virksomhedens ide og mål. Budget- tering. Budget- kontrol. Registre- ring. Regn- skab. 14. Budgettering. Budgettets formål. Budgetbegrebet Et budget er en beskrivelse af forventningerne til en fremtidig periodes økonomi (indtjening og likviditet).

E N D

14. Budgettering Økonomistyring Virksomhedens ide og mål Budget- tering Budget- kontrol Registre- ring Regn- skab

14. Budgettering Budgettets formål • Budgetbegrebet • Et budget er en beskrivelse af forventningerne til en fremtidig periodes økonomi (indtjening og likviditet). • Budgettets formål • En samlet vurdering af indtjening og likviditet for den kommende periode • Tvinger medarbejderne til at finde alternative løsninger • Sikrer en koordinering af virksomhedens aktiviteter • Middel til at delegerer beslutningsretten • Kontrolgrundlag. • Budgettets bestanddele • Resultatbudget • Likviditetsbudget • Balancebudget (ikke pensum).

14. Budgettering Budgetproceduren DEN PASSIVE BUDGETFASE Regnskab og statistik for det forløbne år Ændringer i eksterne forudsætninger Ændringer i interne forudsætninger Samfundsøkonomi Lovgivning Kundegrundlag Konkurrencesituation Leverandører m.m. Allerede trufne beslutninger om aktivitet, kapacitet mv. Foreløbigt resultatbudget for det kommende år

14. Budgettering Budgetproceduren DEN AKTIVE BUDGETFASE Ideformulering og økonomisk konse- kvensbeskrivelse Forslag til resultatbudget Forslag til likviditetsbudget Vurdering af resultat- og likviditetsbudget Budgetteret balance Vedtaget totalbudget

14. Budgettering Aktivitetsbudgettering • Aktivitetsbudgettering • Direkte aktivitetsbudgettering • Begrænset antal produkter i sortimentet • Der budgetteres for hvert produkt: • Salgspris • Afsætning • VE • Evt. markedsføringsindsats • Indirekte aktivitetsbudgettering • Stort antal produkter i sortimentet • Der budgetteres for varegrupper eller for virksomheden i alt • Gennemsnitlig ændring i salgspriser • Gennemsnitlig ændring i afsætning • Gennemsnitlig ændring i VE

14. Budgettering Direkte aktivitetsbudgettering - eksempel 8.000 stk. a kr. 150 kr. 1.200.000 8.000 stk. a kr. 80 kr. 640.000 kr. 560.000 kr. 60.000 kr. 500.000

14. Budgettering Indirekte aktivitetsbudgettering - eksempel Budgetforudsætninger Salgspriserne forventes i gennemsnit at stige med 4% Kostpriserne forventes i gennemsnit at stige med 8% Afsætningen forventes i gennemsnit at stige med 5% x 1,04 x 1,05 1.638.000 x 1,08 x 1,05 1.134.000 504.000 1.638 1.134 504

14. Budgettering Budgetudarbejdelse • Budgettets bestanddele • Resultatbudget • Viser de forventede indtægter, omkostninger og resultat for en periode • Likviditetsbudget • Viser de forventede ind- og udbetalinger samt den samlede likviditetsvirkning for en periode • Balancebudget (ikke pensum) • Afstemning

14. Budgettering Budgetudarbejdelse – eksempel resultatbudget handelsvirksomhed

14. Budgettering Budgetudarbejdelse – eksempel likviditetsbudget handelsvirksomhed