Download

1 / 19

200 likes | 356 Views

Herausforderungen der Fiskalpolitik. Viktor Steiner DIW und FU Berlin. Zukunftsfähige Wirtschaftspolitik Deutschlands Berlin, 4. Nov. 2009. Ausgangslage.

E N D

Herausforderungen der Fiskalpolitik Viktor Steiner DIW und FU Berlin Zukunftsfähige Wirtschaftspolitik Deutschlands Berlin, 4. Nov. 2009

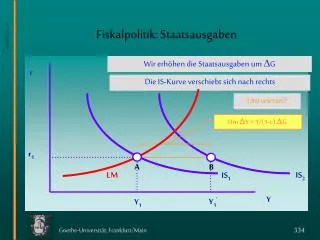

Ausgangslage • Konsolidierung der öffentlichen Haushalte in letzter Legislaturperiode vor allem wegen günstiger konjunktureller Entwicklung seit 2006 plus MWSt-Erhöhung 2007 Abb. • Konsolidierungserfolge bei den Staatsausgaben – Rückführung auf unter 44% in 2008 Abb • Aber bereits 2008 wieder Ausweitung der Sozialleistungen.z.T. krisenbedingt, z.T. strukt. Natur (insbes. GKV, ALV) • Seit 2008 relativ starker Rückgang der pers. EKSt; z.T.bedingt durch den teilweisen Ausgleich der kalten Progression (seit 2005), z.T. durch die konjunkturpolit. Maßnahmen bedingt • Durch die Wirtschafts- und Finanzkrise bedingter starker Anstieg des Budgetdefizits und der Verschuldung Abb.

Quelle: Bach/Steiner, „Triste Aussichten ...“, DIW WB Nr. 37/2009, Abb. 1.

Quelle: Bach/Steiner, „Triste Aussichten ...“, DIW WB Nr. 37/2009, Abb. 2.

Quelle: Bach/Steiner, „Triste Aussichten ...“, DIW WB Nr. 37/2009, Abb. 3.

Mittelfristige Perspektive • Kurzfristig (bis 2010) wegen Wirtschaftskrise kein Spielraum für Konsolidierung der öffentlichen Haushalte • hohes strukturelles Budgetdefizit (1.5 – 2.5 %) • Hoher fiskalischer Konsolidierungsbedarf wenn der Bundeshaushalt bis 2016 ausgeglichen werden soll • Falls kalte Progression (inflationäre Komponente) ausgeglichen werden soll, steigt der Kons.-Bedarf noch erheblich • Auch bei Konsolidierung bleibt die Staatsverschuldung auf sehr hohem Niveau, ohne Konsolidierung und mit KP-Ausgl. steigt sie weiter (deutlich) an.

Status quo und Annahmen zur mittelfristigen Entwicklung • Annahme WR BIP nom. = 3% (1 % real, 2 % Inflation), ausgehend von aktueller GD-Prognose für 2010 (2.432 Mrd.);alternativ: WR = 3,5% (1,5% + 2%) • Strukturelles Defizit: 1,5 / 2 / 2,5% in 2010, Benchmark: 2 % (nach Maastricht Abgrenzung) • Staatsverschuldung: 77% in 2010 - ohne/mit Konsolidierung (linearer Abbau 2011-2016) - Ausgleich der Kalten Progression (reine Inflationskomp. + reale W.-Komp.); angen.Elastizität der EKSt bez. BIP = 1,7 • Keine „Selbstfinanzierungseffekte“ und makroökonomischen Rückwirkungen

Konsolidierungsbedarf pro Jahr und kumuliert – alternative Annahmen über Wachstum und Strukturelles Defizit Quelle: Eigene Berechnungen.

Langfristige Perspektive • Längerfristig erheblicher Druck auf die öffentlichen Finanzen, insbesondere wegen der „impliziten“ staatlichen Verschuldung (Sozialversicherung) und der demografischen Entwicklung • Starker Ausgabenanstieg für Soziale Sicherung überwiegt mögliche Einsparungen bei Bildungs- und Arbeitsmarktausgaben • Bei gegebener Struktur des Steuersystems langfristiger Rückgang der Steuereinnahmen wahrscheinlich • Erheblicher Konsolidierungsbedarf bei den Länderhaushalten (Schuldenbremse wirkt voll ab 2019) und Auslaufen der Ostförderung

Altersabhängige Staatsausgaben in Deutschland Quelle: Deutsche Bundesbank, MB 07/2009, S. 34.

Mittelfristige Handlungsoptionen Ausgabenkürzungen • Mittelfristig besteht der größte Konsolidierungsbedarf bei der Sozialversicherung, insbesondere der GKV: für 2012 wird ein Bundeszuschuss von 15 Mrd. € erwartet • Abbau von Subventionen und Steuervergünstigungen: die „Koch-Steinbrück Liste“ wurde bisher nur ansatzweise abgearbeitet; hier ließen sich noch zweistellige Milliardenbeträge realisieren • Auch die Ausgaben im Bereich Familie und Bildung könnten wesentlich effektiver eingesetzt werden

Steuern und Abgaben • Erhöhung der indirekten Steuern (MWSt, Energiesteuern) ökonomisch weniger schädlich als direkte Steuern und Sozialabgaben • Ausweitung der vermögensbezogenen Besteuerung auf OECD Durchschnitt könnte ca. 25 Mrd. Euro pro Jahr erbringen (Bach 2009) • Abbau nach wie vor bestehender Steuerbegünstigungen (Feiertagszuschläge etc., Pendlerpauschale, Sparförderung) • Inflationsausgleich bei der EkSt durch Verbreiterung der Bemessungsgrundlage.

Fazit • Konsolidierungsbedarf sollte nach der Krise vor allem über die Ausgabenseite realisiert werden • Wahrscheinlich werden aber die politisch realisierbaren Ausgabenkürzungen alleine nicht ausreichen, Steuer- und Abgabenerhöhungen werden ergänzend erforderlich sein • Erhöhungen der indirekten und vermögensbezogenen Steuern sind ökonomisch weniger schädlich als der direkten Steuern und der Sozialabgaben • Die Spielräume für Steuerentlastungen sind gering; der Inflationsausgleich bei der ESt ist wünschenswert, müsste aber gegenfinanziert werden • Keine Steuersenkungen auf Pump – Steuersenkungen finanzieren sich nicht selbst!