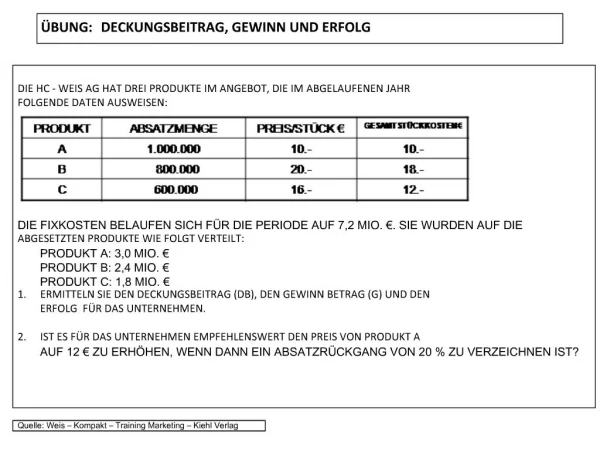

Download

1 / 16

160 likes | 347 Views

Gruppe 3 Gewinn und Verlustrechnung. Zinserträge. Untergliederung in zwei Bereiche Zinserträge aus a) Kredit- und Geldmarktgeschäfte b) Festverzinsliche WP und Schuldbuchforderung Posteninhalt §28 Satz 1 RechKredV: Erträge aus Factoring-Geschäft Erträge aus Aktivbilanzposten:

E N D

Zinserträge Untergliederung in zwei Bereiche Zinserträge aus a) Kredit- und Geldmarktgeschäfte b) Festverzinsliche WP und Schuldbuchforderung Posteninhalt §28 Satz 1 RechKredV: Erträge aus Factoring-Geschäft Erträge aus Aktivbilanzposten: Nr. 1 Barreserven Nr. 2 Schuldtitel öffentl. Stellen und Wechsel Nr. 3 Forderungen an Kreditistitute Nr. 4 Forderungen an Kunden Nr. 5 Schuldverschreibungen und andere festverzinsliche WP

Zinserträge In a) Kredit- und Geldmarktgeschäfte Erträge aus dem Factoring-Geschäft Erträge aus Nr. 1 Barreserven Erträge aus Nr. 2 Schuldtitel öffentl. Stellen und Wechsel Erträge aus Nr. 3 Forderungen an Kreditistitute Erträge aus Nr. 4 Forderungen an Kunden In b) Schuldverschreibung und festverzinsliche WP Nr. 5 Schuldverschreibungen und andere festverzinsliche WP Zinsähnliche Erträge enthält §28 Satz 2 RechkredV

Laufende Erträge Untergliederung in a) Aktien und andere nicht festverzinsliche Papiere b) Beteiligungen c) Anteile an verbundenen Unternehmen Posteninhalt In a) laufenden Erträge aus Aktivposten „6 Aktien und andere nicht festverzinsliche WP und Investmentanteile In b) Beteiligungen iSd § 271 Abs. 1 HGB Anteile an Unternehmen zur dauerhaften Verbindung Im Zweifel Anteile größer als 1/5 des Nennkapitals In c) Anteile an verb. Unternehmen i.S.d. §271 Abs. 2 HGB Vollkonsolidierung im Konzernabschluss nach §290 HGB

Provisionserträge und Provisionsaufwendungen Provisionerträge sind in § 30 Abs. 1 RechKredV näher bestimmt. Provisionsaufwendungen in §30 Abs. 2 RechKredV Untergliederung der Posten „Provisionserträge“ bzw. „Provisionsaufwendungen“ bei Bausparkassen • Beispiele: • Zahlungsverkehr • Außenhandelsgeschäft • Wertpapier- und Depotgeschäft

Provisionserträge und Provisionsaufwendungen Aufgliederung des Postens „Provisionserträge“ im Anhangnach geographischen Märkten, soweit diese Märkte sich vom Standpunkt der Organisation des Instituts wesentlich voneinander unterscheiden. (§ 34 Abs. 2 S. 1 Nr. 1c RechKredV) Bei Provisionsaufwendungen ist eine Aufgliederung nach geographischen Märkten im Anhang nicht erforderlich.

NETTOERTRAG DES HANDELSBESTANDS Formblatt 2 Nr. 5 Formblatt 3 Nr. 7 Erträge und Aufwendungen aus Eigenhandel müssen saldiert und als „Nettoertrag / Nettoaufwand des Handelsbestands“ in der GuV ausgewiesen werden (Vgl. § 340 c Abs. 1 S. 1 HGB) Handel mit Edelmetallen ebenso unter „ Nettoertrag / Nettoaufwand ausweisen ( Vgl. § 340 c Abs.1 S.1 HGB )

ERTRÄGE AUS ZUSCHREIBUNGEN ZU FORDERUNGEN UND BESTIMMTEN WERTPAPIEREN SOWIE AUS DER AUFLÖSUNG VON RÜCKSTELLUNGEN IM KREDITGESCHÄFT Formblatt 3 Nr. 14 § 340 f Abs. 3 erlaubt Verrechnungen Kreditinstitute dürfen Forderungen und gewisse WP des UV in der Handelsbilanz niedriger als zugelassen bewerten Stille Vorsorgereserven: Unterbewertung vonVermögensgegenständen wie z.B. - Fo an Kreditinstituten- Fo an Kunden- Schuldverschreibungen- Aktien

ERTRÄGE AUS ZUSCHREIBUNGEN ZU FORDERUNGEN UND BESTIMMTEN WERTPAPIEREN SOWIE AUS DER AUFLÖSUNG VON RÜCKSTELLUNGEN IM KREDITGESCHÄFT Um stille Reserven in der GuV zu verbergen dürfen Kreditinstitute: Aufwendungen u. Erträge aus der Anwendung von § 340 f Abs.1 HGB und aus Geschäften mit in § 340 f Abs. 1 HGB bezeichneten WP Aufwendungen aus Abschreibungen Erträge aus Zuschreibungen Mit: Aufwendungen u. Abschreibungen auf Fo , Zuführung zu Rückstellungen für Eventualverbindlichkeiten Erträgen aus Zuschreibungen zu Forderungen, Auflösung von Rückstellungen für Eventualverbindlichkeiten kompensieren

ERTRÄGE AUS ZUSCHREIBUNGEN ZU FORDERUNGEN UND BESTIMMTEN WERTPAPIEREN SOWIE AUS DER AUFLÖSUNG VON RÜCKSTELLUNGEN IM KREDITGESCHÄFT Saldo als Ertrag / Aufwand ausweisen Erträge aus Zuschreibungen zu Forderungen und bestimmten Wertpapieren sowie aus der Auflösung von Rückstellungen im Kreditgeschäft Partielle Kompensation nach § 32 S. 3 RechkredV unzulässig

Außerordentliche Erträge Sind gesondert in der GuV- Rechnung auszuweisen Definition:§ 277 Abs. 4 Satz 1 HGB Ziel:Übersichtlicher Ausweis der Erfolgssituation

Außerordentliche Erträge Beispiele: - Verkauf einer Maschine, die durch ein kostengünstigere Maschine ersetzt wird - Verkauf von Beteiligungen - Aufgrund eines gewonnen Rechtsstreites - Sanierungen

Allgemeine Verwaltungsaufwendungen Allgemeine Verwaltungsaufwendungen a) Personalaufwand aa) Löhne und Gehälter ab) Soziale Abgaben und Aufwendungen für Altersversorgung und für Unterstützung b) Andere Verwaltungsaufwendungen

Allgemeine Verwaltungsaufwendungen • Zu Posten aa) : • Gratifikationen • Provisionen an Arbeitnehmer / Abschlussvergütungen (nicht selbstständige Vermittler) • Abfindungen an ausscheidende Mitarbeiter • Erstattung von Fahrtkosten • Zu Posten ab) : • Arbeitgeberanteil sozialversicherungspflichtiger Beiträge • Zahlungen für laufende Pensionen • Krankheitsunterstützungen ( Kurkosten )

Allgemeine Verwaltungsaufwendungen • Zu Posten b) : • Raumkosten • Bürobetriebskosten • Postkosten • Kraftfahrzeugbetriebskosten • Werbung • Rechts- , Prüfungs- und Beratungskosten

Außerordentliche Aufwendungen Definition:gem. § 277 Abs. 4 HGB Beispiele: - Kosten bei der Gründung eines Unternehmens - Verluste aus dem Verkauf von Immobilien - Bußgelder und Geldstrafen Es gelten die gleichen Kriterien wie bei den außerordentlichen Erträgen