Download

1 / 13

210 likes | 740 Views

BILANZ – GEWINN- UND VERLUSTRECHNUNG – KAPITALFLUSSRECHNUNG. Unterlagen v. a. für Phasen I und III. KERNFRAGEN. 1. Wie hängen Bilanz, GuV 1) und Kapitalflussrechnung zusammen? 2. Was ist eine Bilanz? 3. Was ist eine Gewinn- und Verlustrechnung? 4. Was zeigt die Kapitalflussrechnung auf?.

E N D

BILANZ – GEWINN- UND VERLUSTRECHNUNG –KAPITALFLUSSRECHNUNG Unterlagen v. a. für Phasen I und III

KERNFRAGEN • 1. Wie hängen Bilanz, GuV1)und Kapitalflussrechnung zusammen? • 2. Was ist eine Bilanz? • 3. Was ist eine Gewinn- und Verlustrechnung? • 4. Was zeigt die Kapitalflussrechnung auf? 1) Gewinn- und Verlustrechnung

DAS UNTERNEHMEN STELLT SICH IN DREI RECHNUNGEN DAR Gewinn- und Verlustrechnung Erfolg des Jahres Bilanz 31.12.2001 Bilanz 31.12.2002 Vermögen/Schulden zum Stichtag Mittelzufluss/abfluss des Jahres Kapitalflussrechnung

DREI RECHNUNGEN ZEIGEN VERSCHIEDENE DIMENSIONEN DES UNTERNEHMENS Ertragslage GuV Vermögenslage Bilanz Kapitalflussrechnung Finanzlage

KERNFRAGEN • 1. Wie hängen Bilanz, GuV1)und Kapitalflussrechnung zusammen? • 2. Was ist eine Bilanz? • 3. Was ist eine Gewinn- und Verlustrechnung? • 4. Was zeigt die Kapitalflussrechnung auf? 1) Gewinn- und Verlustrechnung

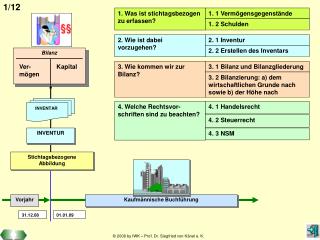

WAS IST EINE BILANZ? • Definition: Stichtagsbezogene Gegenüberstellung der Vermögensgegenstände und Schulden des Kaufmanns gemäß den gesetzlichen Vorschriften (§§ 242- 256, 264-274a HGB)(1) und den GoB(2) • Gesetz regelt Inhalte (Bilanzansätze), Vermögensbewertung und Gliederungsschema der Bilanz • Ansatz der Vermögensgegenstände und Schulden zu Anschaffungskosten abzüglich Wertminderungen bzw. zuzüglich Zuschreibungen bei Verbindlichkeiten(3) Die Bilanzaufstellung nach HGB ist geprägt vom Vorsichtsprinzip, d. h. Vermögen wird eher zu niedrig und Schulden eher zu hoch angesetzt. (1) Handelsgesetzbuch (2) Grundsätze ordnungsgemäßer Buchführung (3) In seltenen Fällen auch Zuschreibungen bei Anlagevermögen

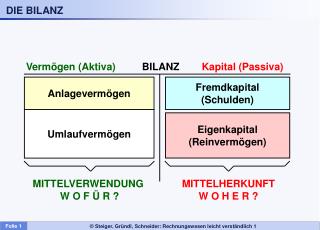

AKTIVSEITE WIRD NACH ART DER MITTELVERWENDUNG UND PASSIVSEITE NACH MITTELHERKUNFT GEGLIEDERTBindungsdauer der Bilanzpositionen zusätzliches Gliederungskriterium Aktiva (Mittelverwendung) Welches Vermögen ist vorhanden? Bilanz (§266 HBG) (Mittelherkunft) Passiva Wie wurde es finanziert? • Anlagevermögen • Immaterielle Vermögens-gegenstände • Sachanlagen (Maschinen) • Finanzanlagen (Beteiligungen an anderen Unternehmen • Umlaufvermögen • Vorräte (Rohmaterial) • Forderungen (für bereits verkaufte Ware) • Wertpapiere (zur Kapitalanalyse) • Flüssige Mittel (Girokonten) • Aktive Rechnungsabgrenzung • Eigenkapital • Gezeichnetes Kapital • Kapitalrücklage • Gewinnrücklage • Gewinn-/Verlustvortrag • Jahresüberschuss/-fehlbetrag • Fremdkapital • Rückstellungen • Verbindlichkeiten • Passive Rechnungsabgrenzung Bindungsdauer Bindungsdauer

KERNFRAGEN • 1. Wie hängen Bilanz, GuV1)und Kapitalflussrechnung zusammen? • 2. Was ist eine Bilanz? • 3. Was ist eine Gewinn- und Verlustrechnung? • 4. Was zeigt die Kapitalflussrechnung auf? 1) Gewinn- und Verlustrechnung

WAS IST EINE GuV? • Definition: Eine zeitraumbezogene Gegenüberstellung und Aufrechnung der Aufwendungen und Erträge des Unternehmens • Zeitpunkt des Verbrauchs von Wirtschaftsgütern maßgeblich, nicht Zahlungszeitpunkt • Deshalb ist GuV keine Zahlungsrechnung (Cashflow) • Vergangenheitsbezogen wie die Bilanz Die GuV liefert kein Bild der zukünftigen Ertragskraft und Liquidität

Backup GuV DURCH GESAMT- ODER UMSATZKOSTENVERFAHREN DARSTELLBAR Unterschied nur auf Ebene Betriebsergebnis Gesamtkostenverfahren Umsatzkostenverfahren Umsatzerlöse +/- Bestandsänderungen an fertigen und unfertigen Erzeugnissen + andere aktivierte Eigenleistungen = Gesamtleistung + sonstige betriebliche Erträge ./. Materialaufwand ./. Personalaufwand ./. Abschreibungen ./. sonstige betriebliche Aufwendungen = Betriebsergebnis Umsatzerlöse ./. Herstellkosten des Umsatzes ./. Vertriebskosten ./. Verwaltungskosten + sonstige betriebliche Erträge ./. sonstige betriebliche Aufwendungen = Betriebsergebnis + Erträge aus Beteiligungen (Beteiligungsergebnis) + Erträge aus anderen Wertpapieren des Anlagevermögens + Sonstige Zinsen und ähnliche Erträge ./. Abschreibungen auf Finanzanlagen und WP des UV ./. Zinsen und ähnliche Aufwendungen = Ergebnis der gewöhnlichen Geschäftstätigkeit +/- ausserordentliches Ergebnis (Saldo ausserordentlicher Aufwendungen/Erträge) ./. Steuern = Jahresüberschuss/Jahresfehlbetrag

KERNFRAGEN • 1. Wie hängen Bilanz, GuV1)und Kapitalflussrechnung zusammen? • 2. Was ist eine Bilanz? • 3. Was ist eine Gewinn- und Verlustrechnung? • 4. Was zeigt die Kapitalflussrechnung auf? 1) Gewinn- und Verlustrechnung

WAS IST EINE KAPITALFLUSSRECHNUNG? • Definition: Eine Abbildung der Zahlungsströme (Cashflows) des Unternehmens • Zu- und Abgänge zum Fonds der Geldmittel(Bankguthaben und Bargeld) oder liquiden Mittel (Geldmittel und Wertpapiere des Umlaufvermögens) • Die Kapitalflussrechnung zeigt die Ursachen für die Veränderung der liquiden Mittel auf. Die Kapitalflussrechnung erlaubt ein Urteil über die Liquidität und finanzielle Flexibilität des Unternehmens.

DIE KAPITALFLUSSRECHNUNG ZEIGT DIE QUELLEN UND VERWENDUNG DER FINANZMITTEL Mittelzu-/abfluss aus laufender Geschäftstätigkeit Finanzmittel Mittelzu-/abfluss aus Investitionstätigkeit verändern sich durch Mittelzu-/abfluss aus Finanzierungstätigkeit War das Unternehmen in der Lage aus der laufenden Geschäftstätigkeit genügend Finanzmittel zu erwirtschaften, um die Investitionen finanzieren zu können und Eigentümer und Gläubiger bedienen zu können?