Download

1 / 65

650 likes | 759 Views

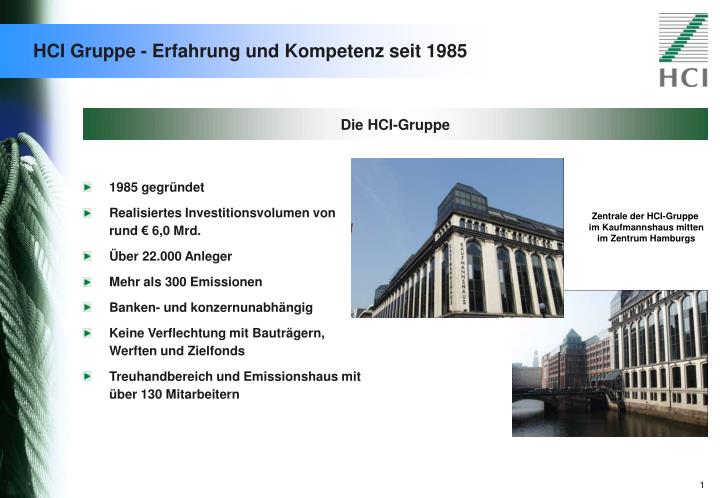

Zentrale der HCI-Gruppe im Kaufmannshaus mitten im Zentrum Hamburgs. HCI Gruppe - Erfahrung und Kompetenz seit 1985. Die HCI-Gruppe. 1985 gegründet Realisiertes Investitionsvolumen von rund € 6,0 Mrd. Über 22.000 Anleger Mehr als 300 Emissionen Banken- und konzernunabhängig

E N D

Zentrale der HCI-Gruppe im Kaufmannshaus mitten im Zentrum Hamburgs HCI Gruppe - Erfahrung und Kompetenz seit 1985 Die HCI-Gruppe • 1985 gegründet • Realisiertes Investitionsvolumen von rund € 6,0 Mrd. • Über 22.000 Anleger • Mehr als 300 Emissionen • Banken- und konzernunabhängig • Keine Verflechtung mit Bauträgern, Werften und Zielfonds • Treuhandbereich und Emissionshaus mit über 130 Mitarbeitern

Private Equity Dachfonds Anzahl Emissionen 3 Investitionsvolumen in Mio. € 80- Immobilienfonds Anzahl Emissionen 22 Anzahl Objekte 53 Investitionsvolumen in Mio. € 445- Schiffsbeteiligungen Anzahl Emissionen (Schiffe) 275 (281) Investitionsvolumen in Mio. € 5.399 1985 1997 2000 Realisiertes Investitionsvolumen von rund € 6,0 Mrd. HCI Emissionen im Überblick (per 31.12.2002)

5.924 5.409 5.014 4.358 3.809 3.191 2.551 1.885 1.330 950 722 541 409 282 205 130 88 47 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 Rund € 6,0 Mrd. Investitionsvolumen realisiert Investitionsvolumen in Mio. €

Asset Consult Leben Immo Individuelle Produkte Anspar PE ……. Schiff (Produkt-)Auftritt Zukünftige Entwicklung HSC soll Produktinnovator der HCI Gruppe sein • Konzeption innovativer, kapitalmarktorientierter Anlageprodukte • Steuerfreie Renditen • Marke mit hoher Kernkom-petenz in den Bereichen Schiff und Immobilie • Hohe steuerliche Beratungskompetenz • Hohe Beratungskompetenz zur Strukturierung institutioneller Vermögen • Weiterer Aufbau der Pro-duktpalette zur Erweiterung des Angebotes der HCI Gruppe für die Vertriebs-partner • Ausbau der Kernkompetenz ohne weiteren Ausbau der Produktlinien • Weitere Innovation in den Bereichen Schiff/Immo • Aufbau der Kompetenz im Asset Management mit alternativen Investments

Agenda • Das Konzept • Der amerikanische Lebensversicherungsmarkt • Erfolgsfaktor „Policeneinkauf“ • Das Sicherheitskonzept • Steuerliche Grundlagen • Planrechnungen • Die Vorteile auf einen Blick

Erwerb von bis zu 60 US-Lebensversicherungen geplant Erhebliche Vorteile Das Fondskonzept • Erwerb eines Portfolios mit 40 - 60 US-Lebensversicherungen im Zweitmarkt • Zusammenarbeit mit US-Marktführern • Geplante Laufzeit von nur 7 Jahren • Ausschüttungen von rund 9 % bereits ab 2005 geplant, steigend bis auf über 38 % p. a. • Prognoserendite 12 % p. a. (IRR) • Hohe Sicherheit durch Prämienrücklagenkonto • Strenge Anlagerichtlinien • Umfangreiche Treuhandkontrolle • Weitgehend einkommen-, schenkung- und erbschaftsteuerfrei HSC US-Leben Select I Erwerb eines Portfolios US-Lebensversicherungspolicen

Leistungsstarke Partner Das Fondsmanagement Das Emissionshaus • Sönke Bellmann + Thorsten Maass (Geschäftsführende Gesellschafter der auVita Management GmbH) • Umfangreiche Erfahrung im Finanzdienst-leistungsbereich (Merrill Lynch, American Express Group, ABN Amro, Haspa) • Großes Netzwerk und sehr guter Kontakt zu den marktführenden Teilnehmern im US-Markt • Strukturiert und führt das Portfolio • Herr Bellmann und Herr Maass beteiligen sich selbst jeweils mit 100.000 US-$ am „HSC US-Leben Select I“ • 100 % Unternehmen der HCI Gruppe • Greift auf die Erfahrung in der Konzeption und der Betreuung auf das Know-how der HCI zurück • 1985 gegründet • Mit über 300 Emissionen und einem realisierten Investitionsvolumen von rund € 6,5 Mrd. das größte banken- und konzernunabhängige Emissionshaus Deutschlands

Agenda • Das Konzept • Der amerikanischeLebensversicherungsmarkt • Erfolgsfaktor „Policeneinkauf“ • Das Sicherheitskonzept • Steuerliche Grundlagen • Planrechnungen • Die Vorteile auf einen Blick

USA größter Markt für Lebensversicherungen Verteilung Lebensversicherungen nach Prämienaufkommen Rest der Welt 13% Restliches Europa 12 % USA 30% Deutschland 4% Frankreich 5% Japan 25% Großbritannien 11% Quelle: Swiss Re Sigma 06/02

Die Struktur des US-Lebensversicherungsmarktes Besondere Versicherungspolicen in den USA Universal Life (Risikolebensversicherung mit Kapitalanteil) • In Deutschland ist nur die „Term Life“ als klassische Risiko-LV mit bestimmter Laufzeit bekannt • Besonderheit des US-Lebensversicherungsmarktes sind die „Whole Life“ und die „Universal Life“. Spezifi-kationen: • Risikolebensversicherung ohne zeitliche Begrenzung (tlw. mit Auszahlung spätestens zum 100. Lebensjahr) • Da der Versicherungsfall eintritt, sind die Prämien deutlich höher als bei der „Term Life“ Versicherung • Sehr hohe Prämien (ca. 2 – 5 % der Versicherungssumme) • Der „HSC US-Leben I“ investiert nur in „Whole Life“ und „Universal Life“-Versicherungen, sofern der Kapitalteil vor Kauf abgetrennt wird (sog. „gestrippte Universal Life“) 54 % 22 % 24 % Term Life (Risikolebensversicherung mit bestimmter Laufzeit) Whole Life („lebenslange“ Risikolebens-versicherung) Quelle: LIMRA „US Individual Life Insurance Sales Trends“

Geringes Volumen trotz starken Wachstums Altersstruktur Verkäufer Volumen Settlementmarkt in Mio. US-$ <65 Jahre 4% + 80 Jahre 16% 66 - 70 Jahre 21% 2.000 76 - 80 Jahre 35% 71 - 75 Jahre 24% 1.000 1998 2002 Quelle: Conning Research & Consulting Inc. Quelle: VLSAA; Conning Research & Consulting Inc.; 2002 erwartet • Trotz Verdoppelung des Marktes vgl. geringes Volumen im Versicherungszweitmarkt (Settlementmarkt) • Guter Zugang bei Policeneinkauf erforderlich • 75 % aller Verkäufer sind 71 Jahre oder älter • Es werden überwiegend „Whole Life“ und „gestrippte Universal Life“ Versicherungen verkauft

Warum will ein Versicherungsnehmer seine Police vorzeitig verkaufen? Gründe für Veräußerung der Police Hintergrund (Beispiele) • Versicherungsschutz wird nicht mehr benötigt • Scheidung von dem Partner, der abgesichert werden sollte • Kredite sind bereits vorzeitig abbezahlt (z. B. Hypotheken) • Angehörige benötigen keinen finanziellen Schutz mehr • Absicherung der Erbschaftsteuer nicht mehr notwendig, weil Unternehmen bereits veräußert oder Aktienportfolio im Wert gesunken ist (ErbSt-Sätze von 55 % in den USA) • Ersparte Prämien + Rückfluss soll anderweitig verwandt werden • Erfüllung von Wünschen • Vorzeitige Nachlassregelung • Nicht mehr benötigter Versicherungsschutz kostet den Versicherten bei 1.000.000 US-$ Versicherungssumme 20.000 - 50.000US-$ im Jahr! Entweder Einstellung der Prämienzahlung oderPolicenveräußerung möglich

Verkauf geht nur zu Lasten der Versicherungsgesellschaften Stornoquoten aller US-Lebensversicherungen Veräußerung der Police • Statt der Stornierung kann der Versicherungs-nehmer Police verkaufen • Er erhält den Kaufpreis und spart die Prämien für nicht mehr benötigten Versicherungsschutz • Der Investor zahlt die Prämien weiter und erhält die Versicherungssumme im Versicherungsfall, die über dem Kaufpreis liegt 45% 55% Bis Vertragsende stornierte LV Bis Vertragsende eingehaltene LV Quelle: American Council of Life Insurers (ACLI) • Bei der „Whole Life Insurance“ wird sogar von 65 – 70 % Stornoquote ausgegangen • Vorzeitige Beendigung der LV führt zu hohen Stornogewinnen der Versicherungsgesell-schaften (kein Rückkaufswert!) • Sowohl Verkäufer als Käufer profitieren vom Verkauf (Win-Win-Situation) • Verkauf geht nur zu Lasten des Storno- gewinnes der Versicherungsgesellschaft

Transaktionsbeispiel verdeutlicht Vorteil für Versicherten Absicherung der Erbschaftssteuer • Ein 75-jähriger Unternehmer hat vor 18 Jahren zur Abdeckung der Erbschaftssteuerbelastung für seine Erben eine Risikolebensversicherung mit einer Versicherungssumme von 1.000.000 US-$ abgeschlossen. Das Unternehmen wurde zwischenzeitlich verkauft. • Der Unternehmer stand vor der Alternative, für den nicht mehr benötigten Versicherungsschutz jährliche Prämien von 45.000 US-$ zu zahlen oder die Prämienzahlung einzustellen. Bei Einstellung der Prämienzahlung wären die bereits gezahlten Prämien unwiderruflich verloren, da die Police keinen Rückkaufswert hat. • Die Police wurde für 350.000 US-$ verkauft. 1.000.000 350.000 0 Versicherungs- summe Rückkaufs- wert der Versicherung Verkaufserlös

Agenda • Das Konzept • Der amerikanische Lebensversicherungsmarkt • Erfolgsfaktor „Policeneinkauf“ • Das Sicherheitskonzept • Steuerliche Grundlagen • Planrechnungen • Die Vorteile auf einen Blick

Einkauf qualitativ hochwertiger Policen erfolgsentscheidend • Größtes Problem bei allen Versicherungszweitmarktprodukten ist der zeitnahe Einkauf qualitativ hochwertiger Policen Investor Settlementgesellschaft Settlementbroker Finanzberater Direkterwerb Erforderliche Marktposition • Alleinstellungsmerkmale bei Be-schaffung + gute Marktstellung • Guter Leumund und angemessene Kaufpreise • Vielzahl von Finanzberatern • Guter Leumund und angemessene Kaufpreise • Gute Kontakte zu Settlement-gesellschaften Vor- und Nachteile • Faire Preise, aber hohe Provi-sionen schmälern Ergebnis des Versicherungsnehmers 6 – 8 % der Versicherungssumme • Günstiger Beschaffungskanal für Investor • Gute Preise für den Versicherten • Günstiger Beschaffungskanal, gute Preise für den Versicherten • Finanzberater profitiert von Anschlussmandat (neue Liquidität)

Starke Settlementgesellschaften sichern Einkauf in den USA • Einkauf erfolgt über bis zu vier renommierte und leistungsstarke Settlementgesellschaften, wozu auch die älteste und die größte Settlementgesellschaft der USA gehören:

Agenda • Das Konzept • Der amerikanische Lebensversicherungsmarkt • Erfolgsfaktor „Policeneinkauf“ • Das Sicherheitskonzept • Steuerliche Grundlagen • Planrechnungen • Die Vorteile auf einen Blick

Policenankauf erfolgen nach strengen Anlagerichtlinien Fondsmanagement durch Anlagerichtlinien gebunden • Die Policen haben eine prognostizierte Laufzeit von bis zu 6 Jahren • Die Versicherungsgesellschaften müssen ein S+P Rating von A- oder besser aufweisen und dem staatlichen Einlagensicherungsfonds angehören • Versicherungssummen müssen überwiegend zwischen ca. 100.000,-- US-$ und max. 2.500.000,-- US-$ liegen • Anfechtungszeitraum muss überschritten sein • Für jede Police werden zwei medizinische Gutachten erstellt, wobei mind. ein Gutachten nach dem Lloyds of London-Standard erstellt wird • Prämieneinbehalt für die Dauer der Lebenserwartung plus zwei weitere Jahre vom Kaufpreis • Der Kaufpreis jeder Police wird erst nach Eingang der unwiderruflichen Änderung des Begünstigten an den Käufer ausbezahlt • Jede Police wird über das Prämienrücklagenkonto der HCI Holding GmbH abgesichert

Investition nur in Policen bonitätsstarker Versicherungen Investition nur in Policen von Versicherungen mit sehr gutem Rating (noch über den deutschen Vorschriften zur Deckungsstockfähigkeit) Investmentgrade (Deckungsstockfähigkeit) Investition gemäß Anlagerichtlinien nicht gestattet

Tatsächlicher Verlauf unter LE LE + max. 24 Monate exakt LE 43 % 34 % 20 % LE + mehr als 24 Monate 3 % Sehr konservative Prämienkalkulation Zeit Sicherheit durch Prämienrücklagenkonto und Rückflüsse aus anderen Policen Ankaufs-zeitpunkt Lebenserwartung (LE) zum Ankaufszeitpunkt zzgl. Prämien für weitere 24 Monate Prämienkalkulation bis zum konservativeren Gutachten • Zwei Gutachten durch medizinische Institute (mind. 1 Lloyds of London-Standard) • Prämienrücklagenkonto des „HSC US-Leben Select I“ (5 % des Fondsvolumens) sichert Prämienzahlung zusätzlich ab (gestellt durch die HCI Holding GmbH) Quelle: 21th Services: Funder Support Services (Anm.: von Lloyds of London anerkanntes medizinisches Institut)

Agenda • Das Konzept • Der amerikanische Lebensversicherungsmarkt • Erfolgsfaktor „Policeneinkauf“ • Das Sicherheitskonzept • Steuerliche Grundlagen • Planrechnungen • Die Vorteile auf einen Blick

Weitgehende Steuerfreit des „HSC US-Leben Select I“ Besteuerung in Deutschland und den USA • Besteuerung in Deutschland* • Entgeltlich erworbene „gebrauchte“ Versicherungspolicen unter-liegen in Deutschland grundsätzlich der Besteuerung • Besteuert wird nur der in der Versicherungssumme enthaltene Zinsanteil • Da Risikolebensversicherungen erworben werden, die keinen Zinsanteil enthalten, entfällt eine Besteuerung in Deutschland • Steuerpflichtig sind hingegen die aus der Anlage der Liquidität der Beteiligungsgesellschaft zufließenden Zinsen • Besteuerung in den USA* • Leistungen aus Versicherungen, die von Dritten erworben wurden, unterliegen in den USA der Einkommensteuer • Gemäß DBA Deutschland - USA sind die Einkünfte von der Besteuerung in den USA freigestellt • In Deutschland sind nur die Zinsen aus der Anlage der Liquidität steuerpflichtig • Keine Besteuerung in den USA Anlage in dem „HSC US-Leben Select I“ weitgehend steuerfrei *Unbeschränkte Steuerpflicht des Investors in Deutschland, keine persönliche unbeschränkte Steuerpflicht in den USA

Hohe Vorteile bei Erbschaft- und Schenkungsteuer • Für die Ermittlung des steuerpflichtigen Erwerbs werden Risikolebensversicherungen mit 0 bewertet, da sie über keinen Kapitalstock/Rückkaufswert verfügen • Steuerpflichtig für die Erbschaft- und Schenkungsteuer ist damit nur die Liquiditätsreserve des Fonds Ausgeschöpfte Freibeträge; 95 % Risikolebensversicherungen + 5 % Liquidität; *US-$/€ Parität

Agenda • Das Konzept • Der amerikanische Lebensversicherungsmarkt • Erfolgsfaktor „Policeneinkauf“ • Das Sicherheitskonzept • Steuerliche Grundlagen • Planrechnungen • Die Vorteile auf einen Blick

38.200 36.200 31.600 26.000 25.600 38,2 % 36,2 % 31,6 % 8.800 26,0 % 25,6 % 8,8 % Schnelle Kapitalrückflüsse Kapitaleinsatz- und -rückflussrechnung 100.000 US-$ Nachsteuerrendite rund 12 % p. a. (IRR) = + 166.400 = - 100.000 Kapitalbindung 100 % - 100.000 Dez. 2003 2004 2005 2006 2007 2008 2009 2010 Ohne Agio

Hohe Rendite - weitgehend steuerfrei Kapitaleinsatz- und -rückflussrechnung (ohne Agio) 100.000 US-$ Ausgeschöpfte Sparerfreibeträge; Steuersätze: 48,5 % in 2003, 47 % in 2004 und ab 2005 42 % jeweils zzgl. 5,5 % Solidaritätszuschlag auf die Einkommensteuer; US-$/€ Parität

Agenda • Das Konzept • Der amerikanische Lebensversicherungsmarkt • Erfolgsfaktor „Policeneinkauf“ • Das Sicherheitskonzept • Steuerliche Grundlagen • Planrechnungen • Die Vorteile auf einen Blick

Die Vorteile auf einen Blick • Sehr sichere Anlageform, weitgehend unabhängig von der Wertentwicklung an den Wertpapiermärkten • Konservative Kalkulation; zusätzliche Sicherheit durch Prämienrücklagenkonto der HCI Gruppe • Führende Partner in den USA gewährleisten schnellen Aufbau eines hochwertigen Versicherungsportfolios • Investition in Policen bonitätsstarker Versicherungsgesellschaften • Umfangreiches Sicherheitskonzept • Prognostizierte Nachsteuerrendite von 12 % p. a. (IRR) • Schnelle Kapitalrückflüsse, bereits nach 5 Jahren keine Kapitalbindung mehr • Geplante Fondslaufzeit nur 7 Jahre • Weitgehend steuerfreie Anlageform • Große Vorteile bei Erbschaft- und Schenkungsteuer

Capitalanlage „HCI Renditefonds III“ Stille Beteiligungen mit Wandlungsrecht Renditestark und sicherheitsorientiert

10.000 10.000 9.895 Brutto Steuerbe-lastung Netto 5.117 4.883 105 Festverzinsliches WP HCI Renditefonds III Annahmen: Steuersatz 48,5 %, Solidaritätszuschlag von 5,5 % auf die Einkommensteuer, ausgeschöpfte Sparerfreibeträge, 4 % Kupon Nahezu steuerfreie Ausschüttungen beim „HCI Renditefonds III“ Belastungsvergleich • Weitgehende Steuerfreiheit als erhebliche Risikoprämie • Pauschalierte Gewinnermittlung unter Tonnagesteuer führt zu Steuerbelastung von rd. € 105 • Steuerbelastung unabhängig von der Höhe der Ausschüttung • Der „HCI Renditefonds III“ ist deshalb hervorragend als Ergänzung geeignet

Emission „HCI Renditefonds III“ Stille Beteiligung mit Wandlungsrecht 1 Containerschiff Feeder-Klasse MS „Gerd“ (727 TEU) € 1,0 Mio. = 7% Verteilung Marktsegmente 4 Containerschiffe Sub-Panamax-Klasse Containerschiffe Sub-Panamax MS „Jandavid S“ (2.450 TEU) € 3,0 Mio. (= 21%) € 12,3 Mio. = 86% Containerschiff Feeder MS „Thomas Mann“ (2.586 TEU) Produktentanker € 1,0 Mio. (= 7%) 7% 7% MS „Antje Wulff“ (2.732 TEU) 47,8 % € 4,2 Mio. (= 29,4%) 31,8% 86% MS „Katharina S“ (3.091 TEU) € 4,1 Mio. (= 28,6%) 1 Produktentanker MT „Cielo di Parigi“ (35.985 tdw) € 1,0 Mio. = 7% Hohe Risikostreuung beim „HCI Renditefonds III“ Anleger

> 50,0 % 13 Jahre 29,9 % 7 Jahre 4,7 % 1 Jahr Kürzeste Laufzeit Durchschnitt Längste Laufzeit Niedrigste Rendite Durchschnitt Höchste Rendite Sehr gute Ergebnisse der 55 veräußerten HCI Schiffe Nachsteuerrendite in % p. a. (IRR) und Laufzeit in Jahren

Kumulierte Tilgungen in €* 136.420.180 25.925.347 117.893.832 10.836.334 Soll Ist Soll Ist * Vorläufige Zahlen (Stand 31.12.2002) Schiffen mit prospektierter Tonnagesteuer über Erwartungen Kumulierte Ausschüttungen in €*

Agenda • Die HCI-Gruppe • Warum in den „HCI Renditefonds III“ investieren? • Welche Vorteile bietet das Schiff als Transportmittel? • Wie funktionieren die stillen Beteiligungen des „HCI Renditefonds III“? • Die Ausübung der Wandlungsrechte • Steuerliche Grundlagen • Erbschaft- und Schenkungsteuer • Die Emission „HCI Renditefonds III“ • Die Konzeption • Die Containerschiffe und der Produktentanker

LKW Schiff Rotterdam Dortmund Lissabon Transportwege mit unterschiedlichen Verkehrsträgern Dortmund – Lissabon (LKW/Schiff)

Treibstoffverbrauch und CO2-Emissionen Haus-Haus-Transport Dortmund - Lissabon 100 % Schiff MS „Gerd“ LKW 28 % LKW Short Sea inkl. Straßenvorlauf Quelle: ShortSeaShipping Promotion Center, eigene Berechnungen Schiff ökonomisch und ökologisch vorteilhaftes Transportmittel Benötigte Personen Transport von 612 Containern a 14 t (vereinfacht) 12 306

24 75.000 12 13.500 LKW LKW Schiff (MS „Gerd“) Schiff Trotz günstigerem Stellplatz mit längerer Lebensdauer Kosten je Containerstellplatz (TEU) in € Lebensdauer in Jahren

Agenda • Die HCI-Gruppe • Warum in den „HCI Renditefonds III“ investieren? • Welche Vorteile bietet das Schiff als Transportmittel? • Wie funktionieren die stillen Beteiligungen des „HCI Renditefonds III“? • Die Ausübung der Wandlungsrechte • Steuerliche Grundlagen • Erbschaft- und Schenkungsteuer • Die Emission „HCI Renditefonds III“ • Die Konzeption • Die Containerschiffe und der Produktentanker

Fremd-kapital62 % Stille Einlage 6 % Komman- ditkapital 32 % Emissionsjahr Wie werden die stillen Beteiligungen behandelt? Finanzierungsstruktur • Keine Teilnahme am steuerlichen Ergebnis • Keine Beteiligung an den stillen Reserven • Anspruch auf Zins- und Tilgungsleistung • Hat Forderungscharakter • Einkünfte aus Kapitalvermögen Beispiel Emission MS „Gerd“

Fremd-kapital62 % Fremd- kapital62 % Stille Einlage 6 % Komman- ditkapital 32 % Komman- ditkapital 38 % Emissions-jahr Wandlungs-jahr Was passiert nach Wandlung der stillen Beteiligungen? Bei Wandlung ergeben sich für den Anleger folgende Merkmale: • Merkmale des bevorzugten Kommanditkapitals: • Bevorrechtigte Ausschüttung von 7,0 % p. a. • Bevorzugte Rückführung des Kapitals und eine Mindestvergütung von 7 % p. a. beim Verkauf des Schiffes • Durch die geplante Optierung zur Tonnage-steuer können die Ausschüttungen weitgehend steuerfrei vereinnahmt werden • Veräußerungserlös steuerfrei • (kein Unterschiedsbetrag) • Volles Stimmrecht auf Gesellschafter-versammlung • Erhebliche Vorteile bei Erbschaft- und Schenkungsteuer Beispiel Emission MS „Gerd“

02.01. 2005 27.02. 2005 ab 01.01.2005 ... Oktober 2003 31.12.2003 2014 t Platzierungs-start Wechsel der Gesellschaft zur pauschalen Gewinn- ermittlung (§ 5 a EStG) Veräußerung des Schiffs; Abrech- nung der Kapital- einlage unter Berücksichtigung überschießender Ausschüttung Wandlungs- zeitraum für stille Gesellschafter Beitritte der Kommanditisten und der Stillen Das Optionsmodell im Zeitablauf Bei Wandlung ergeben sich für den Anleger folgende Merkmale:

73 Prospektierte Ausschüttung davon bevorrechtigte Ausschüttung Verzinsung Stille Beteiligung Steuerbelastung 105 32.895 52.927 105 105 105 105 105 105 105 105 11.895 10.895 10.895 9.895 9.895 8.895 8.895 7.895 2.558 2.479 7.000 7.000 7.000 7.000 7.000 7.000 7.000 7.000 7.000 2.600 2.442 2.541 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Hohe Ausschüttungen - geringe Steuerbelastung Prospektierte Entwicklung bei Ausübung der Wandlung Vor Wandlung Nach Wandlung Veräußerungsphase (Investitionsphase) (Betriebsphase) Unterstellt Beitritt zum 01.01.2003

100.000 54.690 31.820 22.410 15.140 12.670 11.280 10.820 10.190 10.200 9.560 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 Niedrige Erbschaft- und Schenkungsteuerwerte Erbschaft- und Schenkungsteuerwerte je € 100.000 nach Wandlung

Tonnagesteuer ermöglicht weitgehend steuerfreie Vereinnahmung der Ausschüttungen Weitgehende Steuerfreiheit • Bevorrechtigte Ausschüttungen in Höhe von 7,0 % p. a. Bevorrechtigte Ausschüttungen • Bevorzugte Berücksichtigung beim Schiffsverkauf bis Mindestvergütung von 7 % p. a. + Einlage Bevorzugte Berücksichtigung beim Schiffsverkauf • Kalkulation bei Veräußerung mit Schrottwert sichert jährliche Vorabvergütung erheblich ab Schrottwert bei Veräußerung kalkuliert • Ansatz der Steuerbilanzwerte, Bewertungsabschlag und Freibeträge Vorteile bei der Erbschaft- und Schenkungsteuer Das Absicherungskonzept nach Umwandlung in Kommanditkapital Absicherungsmerkmale der stillen Einlage nach Umwandlung in Kommanditkapital

Agenda • Die HCI-Gruppe • Warum in den „HCI Renditefonds III“ investieren? • Welche Vorteile bietet das Schiff als Transportmittel? • Wie funktionieren die stillen Beteiligungen des „HCI Renditefonds III“? • Die Ausübung der Wandlungsrechte • Steuerliche Grundlagen • Erbschaft- und Schenkungsteuer • Die Emission „HCI Renditefonds III“ • Die Konzeption • Die Containerschiffe und der Produktentanker

Emission „HCI Renditefonds III“ Stille Beteiligung mit Wandlungsrecht 1 Containerschiff Feeder-Klasse MS „Gerd“ (727 TEU) € 1,0 Mio. = 7% Verteilung Marktsegmente 4 Containerschiffe Sub-Panamax-Klasse Containerschiffe Sub-Panamax MS „Jandavid S“ (2.450 TEU) € 3,0 Mio. (= 21%) € 12,3 Mio. = 86% Containerschiff Feeder MS „Thomas Mann“ (2.586 TEU) Produktentanker € 1,0 Mio. (= 7%) 7% 7% MS „Antje Wulff“ (2.732 TEU) 47,8 % € 4,2 Mio. (= 29,4%) 31,8% 86% MS „Katharina S“ (3.091 TEU) € 4,1 Mio. (= 28,6%) 1 Produktentanker MT „Cielo di Parigi“ (35.985 tdw) € 1,0 Mio. = 7% Hohe Risikostreuung beim „HCI Renditefonds III“ Anleger

Emission „HCI Renditefonds III“ Stille Beteiligung mit Wandlungsrecht MS „Gerd“ (727 TEU) € 1,0 Mio. = 7% MS „Jandavid S“ (2.450 TEU) € 3,0 Mio. (= 21%) € 12,3 Mio. = 86% MS „Thomas Mann“ (2.586 TEU) € 1,0 Mio. (= 7%) MS „Antje Wulff“ (2.732 TEU) € 4,2 Mio. (= 29,4%) MS „Katharina S“ (3.091 TEU) € 4,1 Mio. (= 28,6 %) MT „Cielo di Parigi“ (35.985 tdw) € 1,0 Mio. = 7% Keine doppelte Kostenstruktur Anleger • Optimiertes Chancen-/Risikoprofil in einem Fonds durch: • Wettbewerbsfähige, unterschiedliche Schiffstypen • Kombination attraktiver Marktsegmente • Erfahrene Reeder mit hohen Eigenbeteiligungen • Verschiedene Charterer und Beschäftigungen • Keine doppelte Kostenstruktur

Containerschiffe 1,5 Jahre + 1,5 Jahre garantiert MS „Gerd“ MS „Jandavid S“ MS „Thomas Mann“ MS „Antje Wulff“ MS „Katharina S“ Produktentanker MT „Cielo di Parigi“ Gewichteter Durchschnitt 2,3 Jahre 3 Jahre 1 Jahr 5 Jahre 2 Jahre 4 Jahre Durchschnittliche Anfangsbeschäftigung bei 2,3 Jahren Anfangsbeschäftigungen Charter 1 Jahr, danach Poolbeschäftigung 1,25 Jahre Pooldurchschnitt (Chance, weil Raten steigen) Poolbeschäftigung (Alternative ist 2 Jahrescharter) 3 Jahre 5 Jahre