Download

1 / 5

60 likes | 477 Views

EJEMPLOS DE COSTOS TOMA DE DECISIONES. CONTRIBUCIÓN POR UNIDAD DEL FACTOR LIMITANTE:

E N D

EJEMPLOS DE COSTOS TOMA DE DECISIONES

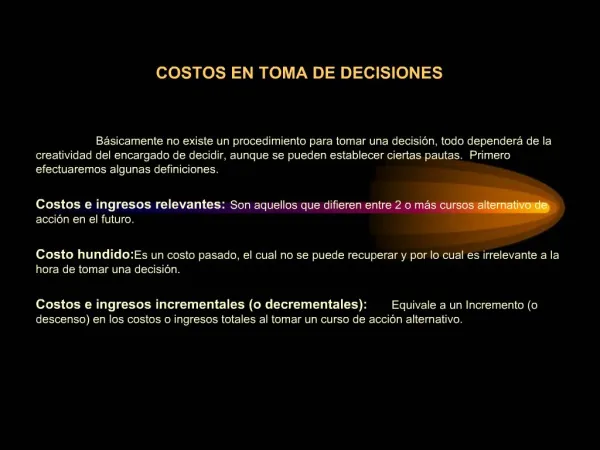

CONTRIBUCIÓN POR UNIDAD DEL FACTOR LIMITANTE: Cuando una planta de muchos productos estasiendo operada a toda capacidad a menudo deben tomarse decisiones en cuanto a ¿que ordenes aceptar? El enfoque de contribución por unidad del factor limitante, suministra los datos para la decisión adecuada. Este enfoque indica que el producto que tenga el mayor margen de contribución por unidad del factor limitante (factor escaso) es el que se debe preferir.

A B PRECIO VENTA C. VARIABLE 20 14 30 18 M. DE C. RAZÓN DEL M. DE C. 6 30% 12 40% A primera vista b, luce mas atractivo que a, sin embargo, si hay 1.000 horas de capacidad disponible y si se pueden obtener 3 unidades de a por hora y solamente 1 unidad b, la decisión cambia. Se prefiere al producto a; debido a que a es el que tiene el mayor margen de contribución por hora, siendo en este caso el factor limitante la hora.

HACER O COMPRAR: ¿Cuales son los efectos cuantitativos relevantes para la decisión de hacer o comprar? : Un factor clave es si existen instalaciones que no están siendo utilizadas al máximo. Muchas empresas fabrican solo partes cuando sus instalaciones no pueden ser usadas en una mejor forma. Los costos variables y los costos fijos que puedan ser evitados en el futuro son relevantes para la decisión de hacer o comprar y no el total de gastos fijos aplicados para el producto en cuestión.

IRRELEVANCIAS DE LOS COSTOS PASADOS: Se tiene un inventario de mercaderías obsoletavalorada en $50.000.- Este inventario puede ser vendido en $3.000.- O bien someterse a un nuevo tratamiento por $20.000.- Y luego venderse por $35.000.- ¿QUÉ DEBE HACERSE? El costo de $50.000.- De las mercaderías obsoletas es irrelevante para la toma de decisiones. Los factores relevantes son los costos de los ingresos futuros esperados.