Download

1 / 16

180 likes | 743 Views

LOS COSTOS Y LA TOMA DE DECISIONES . ASPECTOS GENERALES Cr. Eduardo Lezama. CONCEPTO DE DECISION. Selección de un curso de acción entre varias alternativas. Características: Acción gerencial básica Requiere de racionalidad y planificación Requiere de información

E N D

LOS COSTOS Y LA TOMA DE DECISIONES ASPECTOS GENERALES Cr. Eduardo Lezama

CONCEPTO DE DECISION • Selección de un curso de acción entre varias alternativas. • Características: • Acción gerencial básica • Requiere de racionalidad y planificación • Requiere de información • Se refiere siempre a un acontecimiento futuro • Se maneja bajo premisas con un cierto grado de incertidumbre • Presupone un riesgo

NIVELES ESTRATEGICO TACTICO OPERATIVO TIPOS NO ESTRUCUTURADAS ESTRUCTURADAS TIPOS Y NIVELES DE DECISIONES

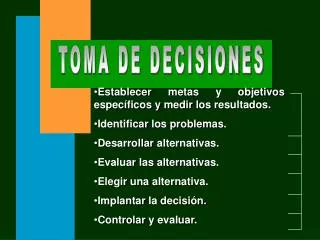

ETAPAS DEL PROCESO DECISORIO • DEFINICION DE OBJETIVOS • IDENTIFICACION DE ALTERNATIVAS • EVALUACION DE ALTERNATIVAS • SELECCION DE UNA ALTERNATIVA • VERIFICACION Y CONTROL DE RESULTADOS

DECISIONES ECONOMICAS • AFECTAN A RECURSOS ECONOMICOS MEDIDOS EN DINERO • ASOCIACION DE DISTINTAS ALTERNATIVAS DE COSTOS E INGRESOS • ANALISIS DE CANTIDAD Y TIPO DE RECURSOS NECESARIOS

OBJETIVOS DE LA CONTABILIDAD DE COSTOS • DETERMINAR EL COSTO TOTAL Y UNITARIO DE LOS PRODUCTOS ELABORADOS • VALUAR LAS EXISTENCIAS DE LOS BIENES DE CAMBIO DE UNA EMPRESA • BRINDAR INFORMACION PARA LA TOMA DE DECISIONES

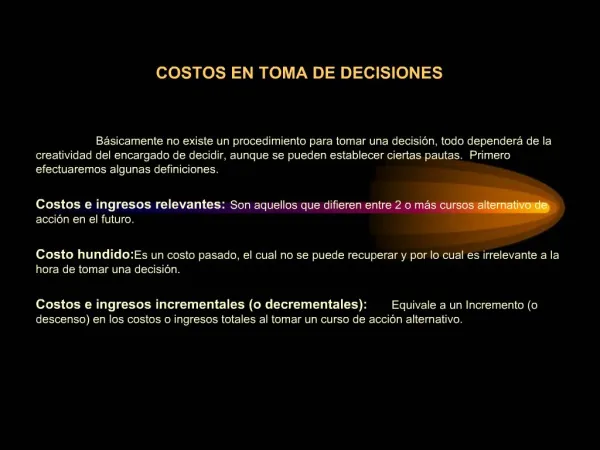

COSTOS RELEVANTES Y NO RELEVANTES¿Qué costos debemos tomar en cuenta para la toma de decisiones? • COSTOS RELEVANTES:Sonaquellos que experimentan cambios positivos o negativos con respecto a la situación inicial,al tomarse un curso de acción. • COSTOS NO RELEVANTES:Costos queno varían a partir de un decisión tomada.

COSTOS PASADOS Y COSTOS FUTUROS A efectos del proceso de toma de decisiones ,sólo son relevantes los costos futuros Ninguna decisión puede cambiar el pasado Sólo los costos futuros se modifican COSTOS CONTROLABLES Y NO CONTROLABLES Los costos controlables pueden ser modificados por el responsable del centro de costos Sólo los controlables deberían ser utilizados para evaluar la gestión del responsable Los costos no controlables son independientes de la actuación del responsable del centro de costos

DECISIONES DE CORTO PLAZO • PREMISAS • NO SE PRODUCEN VARIACIONES EN LA ESTRUCTURA • SOLO LOS COSTOS VARIABLES PUEDEN CAMBIAR • SON DECISIONES TACTICAS U OPERATIVAS

TIPOS DE DECISIONES DE CORTO PLAZO • Decisiones de precios • Determinación del precio desde el mercado • En el corto plazo puedo disminuir el precio si cubro los costos variables • Puedo atender un pedido adicional si cubro los costos variables • Condición:Estos escenarios son viables si no se produce una variación de los costos fijos.

Decisiones de fabricar o subcontratar • Comparación entre los costos de subcontratar y los que desaparecerán • Aspectos a considerar • Mayor o Menor calidad del proveedor • Garantía del proveedor • Importancia estratégica de la función a subcontratar • Análisis de la composición de costos fijos y variables propios

Eliminación de un sector-racionalización • Eliminación de productos,clientes,canales de dist.etc.que ocasionan pérdidas o resultados no satisfactorios. • Sustitución de equipos productivos-cambio de tecnología • Se debe comparar el ahorro en costos que se producirá con el nuevo equipo más los ingresos por la venta del viejo equipo,con el costo de adquisición del nuevo equipo • El costo de adquisición del viejo equipo no se debe considerar, por ser un costo hundido.

SISTEMA DE COSTEO APLICABLE AL CORTO PLAZO • COSTEO VARIABLE • ANALISIS MARGINAL • Punto de equilibrio o nivelación • Margen de seguridad • Análisis de sensibilidad

LIMITACIONES EN LAS DECISIONES DE CORTO PLAZO A PARTIR DE LOS COSTOS • ASPECTOS EXTERNOS • ASPECTOS RELACIONADOS CON LA IMAGEN • DESMOTIVACION EN LA GENTE • LIMITACIONES DE LA GESTION NUMERICA

DECISIONES DE LARGO PLAZO • PREMISAS • Abarcan un período en el que varían los niveles de actividad y la escala productiva • Los costos fijos varían,en el largo plazo todos los costos se transforman en variables • Son decisiones estratégicas • ALGUNAS DECISIONES • Lanzamiento de nuevos productos • Desarrollo de nuevos mercados • Alianzas,fusiones,adquisiciones,otros • Relocalización de planta

NUEVAS TECNICAS DE GESTION DE COSTOS • JUSTO A TIEMPO (JIT) • ADMINISTRACION DE LA CALIDAD • BENCHMARKING • GESTION ESTRATEGICA DE COSTOS • ABM