Download

1 / 18

180 likes | 258 Views

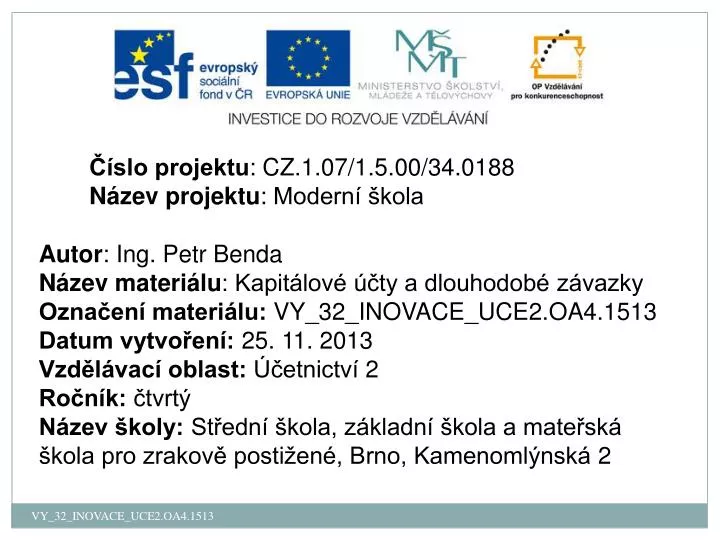

Číslo projektu : CZ.1.07/1.5.00/34.0188 Název projektu : Moderní škola. Autor : Ing. Petr Benda Název materiálu : Kapitálové účty a dlouhodobé závazky Označení materiálu: VY_32_INOVACE_UCE2.OA4.1513 Datum vytvoření: 25. 11. 2013 Vzdělávací oblast: Účetnictví 2 Ročník: čtvrtý

E N D

Číslo projektu: CZ.1.07/1.5.00/34.0188 Název projektu: Moderní škola Autor: Ing. Petr Benda Název materiálu: Kapitálové účty a dlouhodobé závazky Označení materiálu: VY_32_INOVACE_UCE2.OA4.1513 Datum vytvoření: 25. 11. 2013 Vzdělávací oblast: Účetnictví 2 Ročník: čtvrtý Název školy: Střední škola, základní škola a mateřská škola pro zrakově postižené, Brno, Kamenomlýnská 2 VY_32_INOVACE_UCE2.OA4.1513

Anotace • Žáci získávají nové informace k tématu Kapitálové účty a dlouhodobé závazky (vlastní a cizí zdroje, základní kapitál, kapitálové fondy, rezervy, dlouhodobé bankovní úvěry) a ověřují si své znalosti. VY_32_INOVACE_UCE2.OA4.1513

Metodické pokyny • Powerpointová prezentace je určena jak k výuce nebo samostudiu, tak ke zkoušení. Otázky k tématu jsou klikabilní (žák si může ověřit správnou odpověď kliknutím na zatmavené místo). VY_32_INOVACE_UCE2.OA4.1513

Kapitálové účty a dlouhodobé závazky • v účtové osnově pro podnikatele je pro účtování na kapitálových účtech a účtech dlouhodobých závazků vyhrazena 4. účtová třída, kde se soustřeďují rozvahové pasivní účty • podávají přehled o tom, kolik majetku si účetní jednotka opatřila z vlastních zdrojů a kolik z cizích zdrojů • účty 4. třídy zahrnují z cizích zdrojů pouze ty zdroje financování, které mají dlouhodobý charakter • podle toho z jakých zdrojů kapitál pochází, rozlišujeme zdroje vlastní a cizí VY_32_INOVACE_UCE2.OA4.1513

Kapitálové účty a dlouhodobé závazky Vlastní zdroje mohou mít tyto základní formy: • Základní kapitál (účet 411) • Kapitálové fondy (účty 412, 413) • Fondy tvořené ze zisku (účty 421, 423, 427) • Hospodářský výsledek minulých let (účty 428,429) • Hospodářský výsledek běžného roku (účet 431) HV běžného roku vzniká v průběhu účetního období jako rozdíl mezi výnosy a náklady. V průběhu účetního období se HV neúčtuje na žádný konkrétní účet, ale zúčtovává se až při uzavření účetních knih. VY_32_INOVACE_UCE2.OA4.1513

Kapitálové účty a dlouhodobé závazky Cizí zdroje dlouhodobé mohou mít tyto základní formy: • Rezervy (účtová skupina 45) • Dlouhodobé bankovní úvěry (účtová skupina 46) • Dlouhodobé závazky (účtová skupina 47) VY_32_INOVACE_UCE2.OA4.1513

Kapitálové fondy • na účtu 413 – Ostatní kapitálové fondy se účtují ostatní vklady společníků peněžní i nepeněžní, které při vkládání nezvyšují základní kapitál podniku (jedná se o tzv. příplatky nad základní kapitál) Schéma účtování: - příplatky nad základní kapitál MD – 0xx (dlouh. majetek), 1xx (zásoby), 21x (finanční účty) Dal – 413 – Ostatní kapitálové fondy VY_32_INOVACE_UCE2.OA4.1513

Fondy tvořené ze zisku • fondy představují účelově vázané zdroje, které jsou určeny k použití na stanovený účel Fondy můžeme rozdělit na: • zákonné fondy – zákon ukládá povinnost vytvářet tyto fondy v určité výši - účet 421 – Zákonný rezervní fond - účet 422 – Nedělitelný fond • ostatní fondy –jsou dobrovolné a podniky je vytvářejí podle svých potřeb (tvorba a použití by mělo být zakotveno ve stanovách a společenských smlouvách) VY_32_INOVACE_UCE2.OA4.1513

Fondy tvořené ze zisku Schéma účtování: - zákonný příděl MD – 431 – Výsledek hospodaření ve schvalovacím řízení Dal – 421 – Zákonný rezervní fond - úhrada ztráty z rezervního fondu MD – 421 – Zákonný rezervní fond Dal – 431 – Výsledek hospodaření ve schvalovacím řízení VY_32_INOVACE_UCE2.OA4.1513

Fondy tvořené ze zisku Schéma účtování: - příděly ostatním fondům MD – 431 – Výsledek hospodaření ve schvalovacím řízení Dal – 423 – Statutární fondy, 427 – Ostatní fondy - čerpání fondu MD – 423 – Statutární fondy, 427 – Ostatní fondy Dal – 211, 221 – Finanční účty, 321 - Dodavatelé VY_32_INOVACE_UCE2.OA4.1513

Hospodářský výsledek • součástí vlastního kapitálu je i hospodářský výsledek • představuje vlastní zdroj, který je plně k dispozici účetní jednotce Zisk se ve zdrojích účetní jednotky může objevit dvakrát: • jako nerozdělený zisk z minulých let (účet 428) • jako zisk – hospodářský výsledek předchozího roku Protože jeho rozdělení podléhá schvalovacímu řízení obchodní společnosti, eviduje se do doby rozdělení na účtu 431 – Výsledek hospodaření ve schvalovacím řízení VY_32_INOVACE_UCE2.OA4.1513

Hospodářský výsledek ROZDĚLENÍ ZISKU • rozdělení převedeného zisku (na účet 431) se provádí podle pravidel stanovených obchodním zákoníkem a podle rozhodnutí valné hromady akcionářů (společníků) • zisk musí být přednostně rozdělen do rezervního fondu • zbývající část lze použít na: - příděly do ostatních fondů - zvýšení základního kapitálu - na výplatu dividend (podílů na zisku) - ponechán nerozdělen do dalších let - na úhradu ztráty z minulých let VY_32_INOVACE_UCE2.OA4.1513

Rezervy • rezervy jsou dlouhodobé cizí zdroje majetku podniku, které se tvoří za účelem krytí v budoucnu očekávaných výdajů • představují tedy budoucí závazek za provedení určitých výkonů, např. oprav dlouhodobého hmotného majetku • za dlouhodobé zdroje jsou považovány proto, že podle předpisů se rezervy tvoří na dobu delší než 1 rok Rezervy se dělí na: • zákonné – upravené zákonem o rezervách, jejichž tvorba je z hlediska daně z příjmů uznávána jako daňový náklad • ostatní – tvořené na jiné účely než stanoví zákon o rezervách, jejich tvorba není daňově uznatelnou položkou VY_32_INOVACE_UCE2.OA4.1513

Dlouhodobé bankovní úvěry • jedná se o úvěry, které jsou splatné za dobu delší než jeden rok • evidují se na účtu 461 – Dlouhodobé bankovní úvěry • způsoby účtování jsou shodné jako na úvěrových účtech ve 2. účtové třídě (účet 231 – Krátkodobé bankovní úvěry) • zobrazení úvěrů na účtech je ovlivněno tím, zda se úvěr převádí na běžný účet firmy nebo zda k čerpání dochází přímo z úvěrového účtu VY_32_INOVACE_UCE2.OA4.1513

Dlouhodobé závazky Do účtové skupiny 47 patří zejména tyto účty: Emitované dluhopisy (účet 473) – tento účet se používá v případech, kdy účetní jednotka vydává úvěrové cenné papíry s dobou splatnosti delší jak 1 rok Dlouhodobé přijaté zálohy (účet 475) – účtují se zde přijaté zálohy od odběratelů před splněním dodávky, jejichž zúčtování je delší jak 1 rok Dlouhodobé směnky k úhradě (účet 478) – účtují se zde vydané směnky na úhradu závazků, jejichž splatnost je delší jak 1 rok Ostatní dlouhodobé závazky (účet 479) – účtují se zde např. dlouhodobé půjčky, vklady tichého společníka VY_32_INOVACE_UCE2.OA4.1513

Otázky 1. Ve které účtové třídě se účtuje o kapitálových účtech? ve 4. účtové třídě 2. Do které účtové skupiny patří emitované dluhopisy? do účtové skupiny 47 3. Co jsou to dlouhodobé bankovní úvěry? jedná se o úvěry, které jsou splatné za dobu delší než jeden rok 4. Co jsou to rezervy? rezervy jsou dlouhodobé cizí zdroje majetku podniku, které se tvoří za účelem krytí v budoucnu očekávaných výdajů VY_32_INOVACE_UCE2.OA4.1513

Otázky 5. Jsou zákonné rezervy uznávány jako daňový náklad? ANO jsou daňově uznatelným nákladem 6. Zákonný rezervní fond má účet 422 ano či ne? NE – Zákonný rezervní fond se účtuje na účtu 421 7. Co se účtuje na účtu 413 – Ostatní kapitálové fondy? účtují se zde ostatní vklady společníků peněžní i nepeněžní, které při vkládání nezvyšují základní kapitál podniku VY_32_INOVACE_UCE2.OA4.1513

Zdroje ŠTOHL, Pavel. Učebnice účetnictví 2013: pro střední školy a veřejnost. 14., upr. vyd. Znojmo: Pavel Štohl, 2013, ISBN 978-80-87237-59-5. ŠTOHL, Pavel a Vladislav KLIČKA. Maturitní okruhy z účetnictví 2013: [pro studenty OA a středních škol s výukou účetnictví]. 6., upr. vyd. Znojmo: Pavel Štohl, 2013, 241 s. ISBN 978-80-87237-56-4. VY_32_INOVACE_UCE2.OA4.1513