Download

1 / 14

140 likes | 434 Views

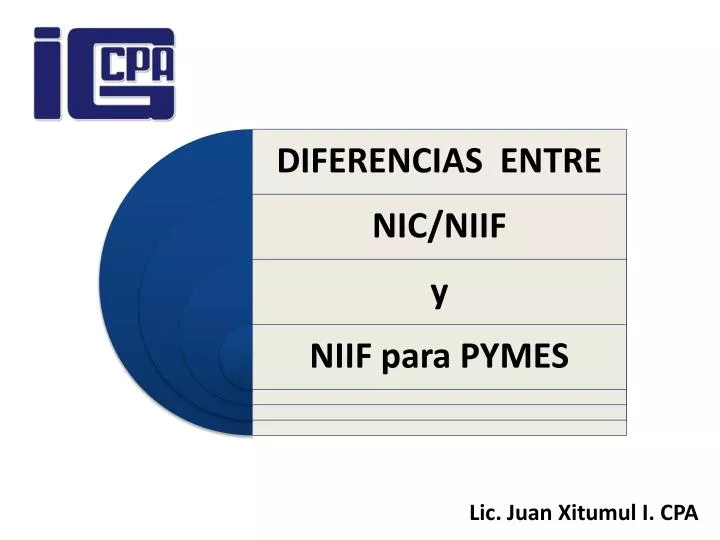

Lic. Juan Xitumul I. CPA. PRIMERA PARTE. Antecedentes (NIC/NIIF) NIIF para las PYMES Comparaciones Requisitos. ANTECEDENTES NIC/NIIF. Fundación del IASC, como organismo emisor de NIC. Acuerdo IASC-IOSCO, para un conjunto de «normas esenciales»

E N D

PRIMERA PARTE • Antecedentes (NIC/NIIF) • NIIF para las PYMES • Comparaciones • Requisitos

ANTECEDENTES NIC/NIIF Fundación del IASC, como organismo emisor de NIC. Acuerdo IASC-IOSCO, para un conjunto de «normas esenciales» IASC terminó la elaboración «NE» 1998 G7 (MF y GBC) ordenó revisión (IOSCO, IAIS y CB)

ANTECEDENTES NIC/NIIF Comenzó a operar el IASB, sustitu- yendo a su predecesor IASC. Las nuevas normas emitidas por el IASB se designan como «NIIF» La primera NIIF emitida por el IASB fue en junio 2003.

ANTECEDENTES NIC/NIIF Alta calidad Mercado capitales Comparabilidad Transparencia Estados financieros Armonizar Convergencia intl.

NIIF para las PYMES El IASC, informe transición de Dic.2000 indicó al nuevo IASB la demanda para una versión especial de la normas inter- nacionales de Contabilidad para Peque- ñas Empresas. Julio 2009, se publica las NIIF para las PYMES

PARA DIFERENCIAR CONOCER

Fueron pensadas para entidades que cotizan en bolsa.

Fueron diseñadas para entidades sin obligación pública de rendir cuentas (acciones y deuda no se negocian públicamente)

230 páginas adaptadas a las necesidades y capacidades de las empresas más pequeñas. Los temas de interés para las Pymes no se han omitido y la cantidad de información requerida se ha reducido significativamente. El reconocimiento, la valoración de activos, pasivos, ingresos y gastos también se han simplificado.

Pretende • Responder a las economías emergentes a nivel mundial y de los países en desarrollo. De igual manera, es un material más sencillo que las NIIF completas. Se quiere con ellas: • Facilitar la comparabilidad de los usuarios de las cuentas • Aumentar la confianza general de las cuentas de las Pyme • Reducir los altos costos de mantenimiento de los niveles involucrados en el ámbito nacional • Las NIIF para Pymes está disponible para cualquier tipo de negocio que las haya adoptado o que aun no lo han hecho.

2855 páginas, entre marco conceptual, normativas e interpre- taciones.

Obtener sin costo www.iasb.org

GRACIAS POR SU ATENCIÓN Lic. Juan XitumulIsmalej jxitumul@hotmail.com