Download

1 / 33

330 likes | 449 Views

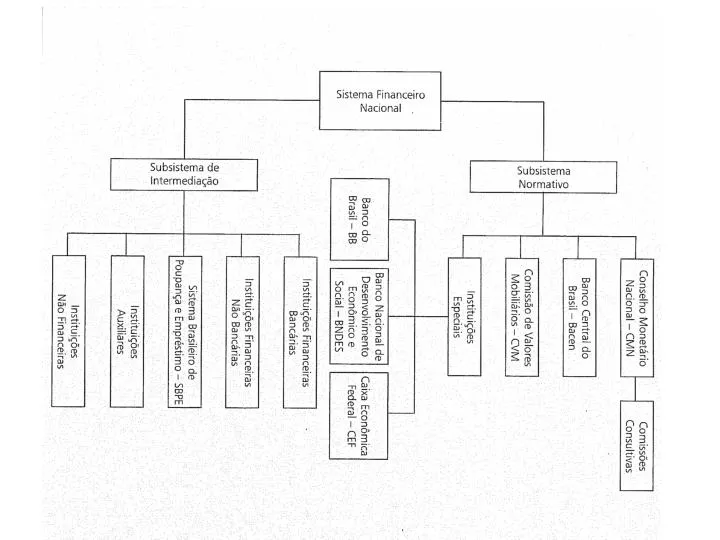

Instituições Financeiras Bancárias. Bancos Comerciais Bancos Múltiplos Caixas Econômicas. Instituições Financeiras Bancárias. Bancos Comerciais Sociedades Anônimas Executoras de Operações de Crédito de curto Prazo Prestação de serviços. Instituições Financeiras Bancárias.

E N D

Instituições Financeiras Bancárias • Bancos Comerciais • Bancos Múltiplos • Caixas Econômicas

Instituições Financeiras Bancárias • Bancos Comerciais • Sociedades Anônimas • Executoras de Operações de Crédito de curto Prazo • Prestação de serviços

Instituições Financeiras Bancárias • Bancos Comerciais • Prestação de serviços: • Pagamentos de Cheques • Cobranças Diversas • Recebimento de Impostos • Recolhimento de Tarifas Públicas • Aluguel de Cofres • Transferências de Fundos • Ordens de Pagamentos • Custódia de Valores • Operações de Câmbio

Instituições Financeiras Bancárias • Bancos Comerciais (Continuação) • Origem dos Recursos: • Depósito à Vista • Depósito à Prazo • Operações de Redesconto Bancário • Assistência Financeira

Instituições Financeiras Bancárias • Bancos Comerciais (Continuação) • Operações Ativas: • Concessão de Crédito • Desconto de títulos • Crédito Pessoal • Crédito Rural • Crédito Imobiliário • Adiantamento sob caução de Títulos Comerciais

Instituições Financeiras Bancárias • Bancos Comerciais (Continuação) • Classificação (por volume de negócios) • Bancos de Varejo • Extensa rede de agências • Número grande de Clientes • Bancos de Atacado (Negócios)

Instituições Financeiras Bancárias • Bancos Comerciais (Continuação) • Classificação (por volume de negócios) • Bancos de Atacado (Negócios) • Operações Financeiras de Maior Porte • Operações Financeiras de Maior Complexidade • Número reduzido de clientes • Rede pequena de agências • Funcionários reduzidos e altamente • Especializados

2. Bancos Múltiplos Fusão de pelo menos Duas dos Quatro ramos de atividades: 1) Banco Comercial 2) Banco de Investimento 3) Sociedades de Crédito Financiamento e Investimento 4) Sociedades de Crédito Imobiliário Sendo necessário a presença da instituição como : Banco Comercial ou Banco de Investimento

3 Caixas Econômicas Instituições Financeira Públicas , Autônomas com finalidade claramente social. Atuam como bancos comerciais ou múltiplos Produtos extras:

3 Caixas Econômicas Produtos extras: Empréstimos e Financiamentos em consonância com as políticas Governamentais Adiantamento a Governos com garantia de arrecadação futura de impostos Empréstimos com Desconto em folha de Pagamento Penhor (CEF) Administração de Loterias

Instituições Financeiras Não Bancárias Bancos de Investimento Bancos de Desenvolvimento Sociedades de Arrendamento Mercantil Sociedades de Crédito Imobiliário Sociedades de Crédito, Financiamento e Investimento Cooperativas de Crédito Associações de Poupança e Empréstimo

Instituições Financeiras Não Bancárias Bancos de Investimento RESOLUÇÃO N.º 2.624 de 29 de julho de 1999 Bancos de investimento, instituições financeiras de natureza privada, especializadas em operações de participação societária de caráter temporário, de financiamento da atividade produtiva para suprimento de capital fixo e de giro e de administração de recursos de terceiros, devem ser constituídos sob a forma de sociedade anônima. Instituições Financeira Privada (Sociedade Anônima)

Instituições Financeiras Não Bancárias Bancos de Desenvolvimento Res. 394 de 1976: Instituições Financeiras Públicas não federais, constituídas sob a forma de sociedade anônima, com sede na Capital da Federação que detiver seu controle acionário. Objetivo: Proporcionar o suprimento dos recursos necessários ao financiamento , a médio e longo prazo, de programas e projetos que visem a promover o desenvolvimento econômico e social dos respectivos Estados da Federação , cabendo-lhes prioritariamente apoiar o setor privado

Instituições Financeiras Não Bancárias Sociedades de Crédito, Financiamento e Investimento (Portaria 309/59, do Ministério da Fazenda Instituição financeira privada Objetivo: realização de financiamento para a aquisição de bens e serviços, e para capital de giro. Deve ser constituída sob a forma de sociedade anônima e na sua denominação social constar a expressão "crédito, financiamento e investimento“ Conhecidas popularmente como “Financeiras”

Instituições Financeiras Não Bancárias Sociedades de Arrendamento Mercantil Resolução 2309/96: Instituição que pratica operações de arrendamento mercantil de bens móveis, de produção nacional ou estrangeira, e bens imóveis adquiridos pela entidade arrendadora para fins de uso próprio da arrendatária. Deve ser constituída sob a forma de sociedade anônima, devendo constar obrigatoriamente na sua denominação social a expressão "arrendamento mercantil", que é privativa da sociedade de que se trata

Instituições Financeiras Não Bancárias Cooperativas de Crédito Lei Complemntar nº 130 de 17 Abril de 2009: Art. 2o As cooperativas de crédito destinam-se a prover, por meio da mutualidade, a prestação de serviços financeiros a seus associados, sendo-lhes assegurado o acesso aos instrumentos do mercado financeiro. § 1o A captação de recursos e a concessão de créditos e garantias devem ser restritas aos associados. (...) § 3o A concessão de créditos e garantias a integrantes de órgãos estatutários, assim como a pessoas físicas ou jurídicas que com eles mantenham relações de parentesco ou negócio, deve observar procedimentos de aprovação e controle idênticos aos dispensados às demais operações de crédito. (...) § 5o As cooperativas de crédito, nos termos da legislação específica, poderão ter acesso a recursos oficiais para o financiamento das atividades de seus associados. (...)

Instituições Financeiras Não Bancárias Sociedades de Crédito Imobiliário Resolução 2735/2000: Instituição financeira especializada em operações de financiamento imobiliário. Deve ser constituída sob a forma de sociedade anônima, adotando obrigatoriamente em sua denominação social a expressão "crédito imobiliário"

Instituições Financeiras Não Bancárias Associações de Poupança e Empréstimo Sociedades civis onde os associados têm direito à participação nos resultados. A captação de recursos ocorre através de caderneta de poupança e seu objetivo é principalmente financiamento imobiliário.

Sistema Brasileiro de Poupança e Empréstimo (SBPE) Sistema Formado pelas entidades captadoras de recursos para a Habitação tais como: Caixa Econômica Federal Sociedades de Crédito Imobiliário Associações de Poupança e Empréstimos Bancos Múltiplos Atualmente, as normas do CMN (Resoluções nº 1.980, de 30.04.1993 e nº 3.005, de 30.07.2002), disciplinam as regras para o direcionamento dos recursos captados em depósitos de poupança pelas instituições integrantes do SBPE

Instituições Auxiliares: Bolsa de Valores Sociedades Corretoras de Valores Mobiliários Sociedades Distribuidoras de Valores Mobiliários Agentes Autônomos de Investimento

Instituições Auxiliares: Bolsa de Valores As bolsas de valores são centros de negociação de valores mobiliários, que utilizam sistemas eletrônicos de negociação para efetuar compras e vendas desses valores. No Brasil, atualmente, as bolsas são organizadas sob a forma de sociedade por ações (S/A), Reguladas e fiscalizadas pela CVM. A principal função de uma bolsa de valores é proporcionar um ambiente transparente e líquido, adequado à realização de negócios com valores mobiliários. Somente através das corretoras, os investidores têm acesso aos sistemas de negociação para efetuarem suas transações de compra e venda desses valores.

Instituições Auxiliares: Sociedades Corretoras de Valores Mobiliários Instituições que dependem do BACEN para constituírem-se e da CVM para o exercício de suas atividades. Finalidade: As "corretoras" podem efetuar lançamentos de ações, administrar carteiras e fundos de investimentos, intermediar operações de câmbio, dentre outras funções.

Instituições Auxiliares: Sociedades Distribuidoras de Valores Mobiliários Suas principais funções são a subscrição de emissão de títulos e ações, intermediação e operações no mercado aberto. Elas estão sujeitas a aprovação pelo BACEN.

Instituições Auxiliares: Agentes Autônomos de Investimento É a pessoa física que obtém registro na Comissão de Valores Mobiliários - CVM - para exercer a atividade de distribuição e mediação de valores mobiliários, sob a responsabilidade e como preposto de instituição integrante do sistema de distribuição de valores mobiliários. Observação: Valores mobiliários e sistema de distribuição de valores mobiliários encontram-se descritos, respectivamente, nos artigos 2º e 15 da Lei nº 6.385/76.

Instituições Não Financeiras Sociedades de Fomento Comercial – Factoring Seguradoras

Instituições Não Financeiras Sociedades de Fomento Comercial – Factoring: Factoring é uma atividade comercial, mista e atípica, que soma prestação de serviços à compra de ativos financeiros. A operação de Factoring é um mecanismo de fomento mercantil que possibilita à empresa fomentada vender seus créditos, gerados por suas vendas a prazo, a uma empresa de Factoring. O resultado disso é o recebimento imediato desses créditos futuros, o que aumenta seu poder de negociação, por exemplo, nas compras à vista de matéria-prima, pois a empresa não se descapitaliza. A Factoring também presta serviços à empresa - cliente, em outras áreas administrativas, deixando o empresário com mais tempo e recursos para produzir e vender. (SinfacRJ);

Instituições Não Financeiras Seguradoras O Seguro é uma modalidade de transferência de risco na qual o segurador, mediante contrato, se obriga a indenizar o segurado na hipótese de ocorrência de fatos danosos à vida, à saúde, aos direitos ou ao patrimônio do segurado.