Download

1 / 32

320 likes | 640 Views

Sadržaj predavanja. Medjunarodna revizija - Pregled Revizijsko tržište Etika za profesionalne računovodje Uvod u proces revizije Prihvatanje klijenta Planiranje revizije Interna kontrola i njene komponente Oslanjanje na internu kontrolu u procesu revizije Dokazni testovi

E N D

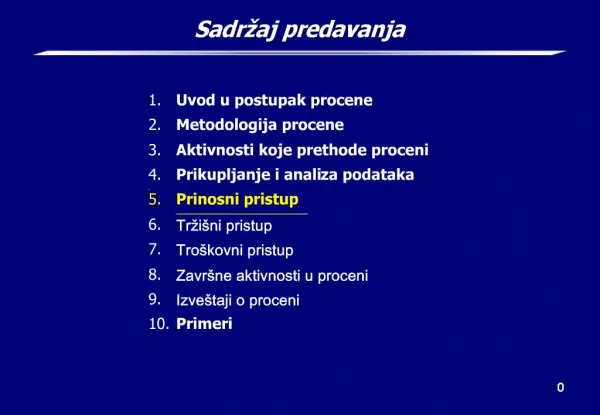

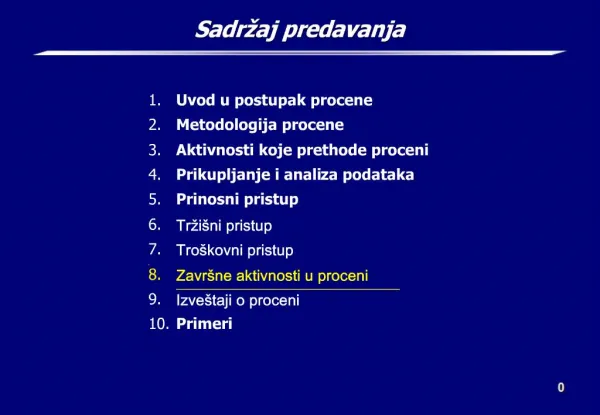

Sadržaj predavanja • Medjunarodna revizija - Pregled • Revizijsko tržište • Etika za profesionalne računovodje • Uvod u proces revizije • Prihvatanje klijenta • Planiranje revizije • Interna kontrola i njene komponente • Oslanjanje na internu kontrolu u procesu revizije • Dokazni testovi • Završna faza revizije • Izveštaji nezavisnih revizora • Revizija korak po korak • Revizija posle 2000.

10. Završna faza revizije 10.1. Ciljevi učenja 10.2. Sveukupna analiza 10.3. Ispitivanje radi otkrivanja naknadnih dogadjaja 10.4. Ponovno razmatranje finansijskih izveštaja 10.5. Zaključni postupci 10.6. Izveštaj za partnere 10.7. Izveštaj upravnom odboru

10.1. Ciljevi učenja (1) • Posle izučavanja ovog poglavlja studenti bi trebalo da: • Shvate zašto su neophodna pisma od pravnog savetnika i šta ona sadrže • Objasne značaj koji ima pismo uprave • Razumeju kako se izvodi ispitivanje potencijalnih obaveza • Objasne šta su transakcije povezanih strana • Shvate šta su naknadni dogadjaji u reviziji • Objasne postupke koji se koriste prilikom revizije finansijskih izveštaja • Shvate na koji način se formulišu i izvode završni postupci

10.1. Ciljevi učenja (2) • Uvod • Revizija nije završena sve dok se ne potpiše izveštaj o reviziji • Ni tada ona ne mora da bude završena ako se otkrije da su, posle datuma bilansa stanja, nastale okolnosti koje mogu imati značajan uticaj na finansijske izveštaje • Posle završetka posla na terenu (kod klijenta) izvodi se serija postupaka koja prethodi završetku revizije • Postupci se izvode sa ciljem da se izvrši sveukupan pregled obavljenog posla, dobiju odredjena izjave klijenta i otkriju potencijalni problemi koji bi mogli uticati na revizorsko mišljenje • Postupci se odnose na završnu (četvrtu) fazu revizije

10.2. Sveukupna analiza (1) • Šta je sveukupna analiza? (1) • Počinje analizom rada koji je obavio niži revizor, pod kontrolom višeg revizora, a zatim se nastavlja analizom rada višeg revizora od strane menadžera i partnera • Kod obimnih i složenih revizija obavlja se dodatna analiza od strane menadžera i partnera koji nisu bili angažovani na toj revizije • Cilj ove analize je provera objektivnosti i uskladjivanje sa standardima revizorske firme • U revizorskim firmama koje imaju više filijala postoji praksa da iskusni revizori (menadžeri ili partneri) kontrolišu kvalitet revizija koje se obavljaju u tim filijalama

10.2. Sveukupna analiza (2) • Šta je sveukupna analiza? (2) • Pre potpisivanja obavljene revizije viši revizor (menadžer ili partner) mora se uveriti da su: • Sve faze revizije obavljene u skladu sa memorandumom o planu revizije • Revizijski postupci uspešno izvedeni • Ispunjeni ciljevi revizije • Primenjeni medjunarodni standardi revizije • Obezbedjene podloge za mišljenje revizora u radnoj dokumentaciji • Viši revizori često traže da se radna dokumentacija dopuni opširnijim analizama i objašnjenjima • Na primer, objašnjenjem razloga zbog kojih odredjeni postupci nisu bili izvedeni

10.2. Sveukupna analiza (3) • Šta je sveukupna analiza? (3) • Sveukupna analiza podrazumeva popunjavanje upitnika sa velikim brojem pitanja • Pitanja se odnose na sve relevantne aspekte sprovedenog postupka revizije • Upitnici sadrže pitanja koja se najčešće postavljaju prilikom izvodjenja sveukupne analize • Ilustracije 10.3 i 10.4 iz knjige predstavljaju predstavljaju opšti upitnik i upitnik za proveru od strane nezavisnog revizora

10.2. Sveukupna analiza (4) • Šta je sveukupna analiza? (4) • Pored opšte analize obavljenog posla, sveukupna analiza obuhvata i dobijanje dokaza i pisama vezanih za • Sudske parnice • Potraživanja • Pisma uprave kojima se potvrdjuje odgovornosti uprave za finansijske izveštaje i iskaze date revizoru • Potencijalne obaveze • Povezane strane i transakcije sa povezanim stranama

10.2. Sveukupna analiza (5) • Dobijanje dokaza i pisama vezanih za sudske sporove, tužbe i procene (1) • Radi otkrivanja postojanja sudskih sporova, tužbi i procena koje utiču na klijenta revizor se oslanja • Na postupke koje je obavio na listu mesta (kod klijenta) • Na pismo dobijeno od pravnog savetnika klijenta • Radi otkrivanja postojanja tužbi protiv klijenta revizor čita zapisnike sa sastanaka • Čitanjem stiče uvid u razne vrste ugovora (na primer, o najmu, o uzimanju kredita, o garancijama koje je dao klijent, itd.)

10.2. Sveukupna analiza (6) • Dobijanje dokaza i pisama vezanih za sudske sporove, tužbe i procene (2) • Radi otkrivanja potencijalnih obaveza revizor se kod uprave interesuje za • Politike i postupke vezane za identifikaciju, procenu i evidentiranje potencijalnih obaveza • Potraživanja (da li je sproveden otpis i da li su izvršena odgovarajuća objavljivanja) • Osnovni postupak na koji se revizor oslanja prilikom otkrivanja postojanja sudskog spora, potraživanja i procena koje utiču na klijenta je dobijanje pisma od pravnog savetnika klijenta

10.2. Sveukupna analiza (7) • Dobijanje dokaza i pisama vezanih za sudske sporove, tužbe i procene (3) • Pismo pravnog savetnika sadrži informacije o nerešenim parnicama, a može da sadrži i pravni savet relevantan za objavljivanje u finansijskim izveštajima • Revizor analizira troškove za pravne usluge i na taj način identifikuje pravne savetnike koji su bili angažovani • Revizor traži od klijenta da pošalje standardno pismo (Ilustracija 10.5.) svakom pravnom savetniku (eksternom i internom) u kome će zahtevati informacije o: • Postojanju okolnosti koje ukazuju na mogućnost gubitka zbog parnica, potraživanja ili procena • Periodu na koji se odnose pomenute okolnosti • Verovatnoći nepovoljnog ishoda • Iznosu potencijalnog gubitka, uključujući i sudske troškove

10.2. Sveukupna analiza (8) • Dobijanje dokaza i pisama vezanih za sudske sporove, tužbe i procene (4) • Pismo koje pravni savetnik šalje revizoru sadrži: • Pregled svih značajnijih nerešenih parnica, potraživanja i procena koje je sačinila uprava, a zbog kojih je angažovan advokat (to može biti i advokat zaposlen u preduzeću) • Pregled svih nepotvrdjenih potraživanja i procena koji je sačinila uprava sa mišljenjem pravnog savetnika • Procenu verovatnog ishoda pojedinih parnica i procenjeni iznos potencijalnog gubitka • Izjavu da je spisak nerešenih i potencijalnih pravnih radnji konačan (da su sve radnje u njemu navedene) • Izjavu o postojanju eventualnih ograničenja za pružanje informacija sadržanih u pismu

10.2. Sveukupna analiza (9) • Dobijanje pisma uprave (1) • Tokom revizije, uprava daje revizoru mnoge iskaze i to: • Prema vlastitom nahodjenju • Kao odgovor na specifične upite • Ukoliko se iskazi odnose na stvari koje su važne za finansijske iizveštaje revizora bi trebalo: • Da traži dokaze koji potvrdjuju takve iskaze • Da proceni da li su iskazi uprave razumni i da li su u skladu sa drugim revizorskim dokazima • Da razmotri da li su osobe koje daju iskaze kompetentne

10.2. Sveukupna analiza (10) • Dobijanje pisma uprave (2) • MSR 580 – Revizor treba da dobije dokaz da uprava potvrdjuje svoju odgovornost za fer (pošten, pravičan, pravedan, ispravan) i objektivan prikaz finansijskih izveštaja u skladu sa relevantnim okvirom finansijskog izveštavanja i da je odobrila finansijske izveštaje • Revizor može dobiti dokaze iz: • Zapisnika sa sastanaka upravnog odbora • Potpisanog primerka finansijskog izveštaja • Pisanog iskaza uprave • U situaciji kada se ne može očekivati postojanje drugih dovoljnih odgovarajućih revizorskih dokaza, revizor bi trebalo da dobije pisani iskaz od uprave o stvarima koje su značajne za finansijske izveštaje

10.2. Sveukupna analiza (11) • Dobijanje pisma uprave (3) • U radnoj dokumentaciji revizor dokumentuje dokaze vezane za iskaze uprave • U vidu rezimea razgovora koje je imao sa upravom • Dobijanjem pisanog iskaza od uprave • Pisani iskaz može biti u vidu pisma koje uprava dostavlja revizoru ili u vidu pisma koje revizor dostavlja upravi, u kome navodi svoje razumevanje iskaza uprave, što uprava zatim potvrdjuje • Pisano obaveštenje koje klijent šalje revizoru, u kome daje službeno obrazloženje o iskazima datim u vezi sa revizijom, naziva se pismouprave (“management representation letter”)

10.2. Sveukupna analiza (12) • Dobijanje pisma uprave (4) • Pismo uprave sadrži: • Potvrdu uprave da je ona odgovorna za fer prezentaciju finansijskih izveštaja • Raspoloživost svih finansijskih evidencija • Informacije o transakcijama sa povezanim stranama • Planove i namere koje mogu uticati na knjigovodstvenu vrednost ili klasifikaciju sredstava • Objavljivanje kompenzacija i drugih sličnih aranžmana • Primer pisma koje uprava dostavlaja revizoru prikazan je u Ilustraciji 10.6.

10.2. Sveukupna analiza (13) • Dobijanje pisma uprave (5) • Pismo uprave bi trebalo da se odnosi na isti datum kao i izveštaj o reviziji i da sadrži informacije koje je zahtevao revizor • Pismo treba da bude potpisano od strane članova uprave koji su najodgovorniji za poslovanje preduzeća • Ako revizor pronadje dokaz koji je suprotan nekom od iskaza uprave, trebalo bi da istraži okolnosti, a ako je potrebno, ponovo razmotri pouzdanost ostalih iskaza koje je dala uprava • Ako uprava odbije da da izkaze koje revizor smatra neophodnim, prema medjunarodnim standardima, to se smatra ograničenjem u obimu revizije • U takvoj situaciji revizor može da izrazi negativno mišljenje ili da odbije da da mišljenje

10.2. Sveukupna analiza (14) • Pregled potencijalnih i ugovornih obaveza (1) • Potencijalna obaveza je moguća buduća obaveza prema trećoj strani u nepoznatom iznosu, proistekla iz nekog prošlog dogadjaja, na primer: • Negativna odluka suda u pogledu poreske obaveze • Sudska tužba • Eskontovane/diskontovane primljene menice • Ako postoje verovatni gubici potrebno je da budu objavljeni • Da bi se utvrdilo da postoji potencijalna obaveza, potrebno je da budu ispunjeni sledeći uslovi: • Postoji potencijalno buduće plaćanje trećoj strani ili potencijalno buduće obezvredjivanje sredstava • Ne može se tačno odrediti iznos plaćanja ili stepen obezvredjivanja sredstava • Ishod zavisi od nekog budućeg dogadjaja

10.2. Sveukupna analiza (15) • Pregled potencijalnih i ugovornih obaveza (2) • Postupci za utvrdjivanje postojanja potencijalnih obaveza ne sprovode se samo u ovoj fazi već od samog početka revizije • Već u prvoj fazi, revizoru može biti poznato da preduzeće ima sudske sporove, da se vode istrage povodom njegovog poslovanja i sl. • Analiza ugovora o kreditima, korespondencija i razgovori sa upravom mogu da pomognu prilikom utvrdjivanja postojanja potencijalnih obaveza • Jedan od bitnih postupaka je pismo od pravnog savetnika • Ocena verovatnoće da postoje potencijalne obaveze predstavlja takodje jednu od tehnika koju koriste revizori • Ako je potencijalni gubitak verovatan, a njegov iznos se može razumno proceniti, onda se taj gubitak obračunava i uključuje u finansijski izveštaj

10.2. Sveukupna analiza (16) • Pregled potencijalnih i ugovornih obaveza (3) • Ugovorne obaveze su obaveze iz ugovora prema kojima se preduzeće obavezalo da će poštovati fiksne uslove, kao što je kupovina ili prodaja robe po navedenim cenama, na neki budući datum • Na primer, preuzete obaveze o kupovini sirovina, zakup poslovnog prostora, ugovori o pravu korišćenja licence, ugovora o prodaji roba ili usluga po fiksnoj ceni, itd. • Mogu postojati i preuzete obaveze prema zaposlenima u formi podele dobiti i davanja opcije za kupovinu akcija preduzeća • Sve značajnije preuzete obaveze bi trebalo da budu obelodanjene u finansijskim izveštajima, što bi revizor trebalo da proveri

10.2. Sveukupna analiza (17) • Povezane strane (1) • Strane se smatraju povezanim ako jedna strana ima sposobnost da kontroliše drugu ili ima značajan uticaj na drugu stranu prilikom donošenja finansijskih i poslovnih odluka • Poslovna transakcija izmedju povezanih strana je prenos resursa ili obaveza izmedju strana bez obzir na naplatu • Za revizora su relevantna dva aspekta transakcija izmedju povezanih strana • Adekvatno objavljivanje transakcija izmedju povezanih strana • Mogućnost da postojanje povezanih strana može dovesti do povećanja rizika pronevere od strane uprave

10.2. Sveukupna analiza (18) • Povezane strane (2) • Rizik za revizora je da uprava sakrije transakcije sa povezanim stranama što može da ima za posledicu pogrešno objavljivanje informacija • Motiv može biti podela dobiti ili čak i pronevera • Zbog postojanja rizika, revizor treba da izvede postupke koji obezbedjuju dovoljno revizijskih dokaza o ovim transakcijama • ISA 550 – Revizor je dužan da izvede postupke koji će mu pružiti dovoljno dokaza da su transakcije izmedju povezanih strana pravilno evidentirane • Na primer, da ponovo pregleda radnu dokumentaciju iz prethodne godine i ispita prirodu transakcija koje je preduzeće imalo sa povezanim stranama, kao i da preduzme druge postupke koji će pružiti dokaze o transakcijama sa povezanim stranama u tekućoj godini

10.3. Ispitivanje radi otkrivanja naknadnih dogadjaja (1) • Naknadni dogadjaji (1) • Transakcije i drugi dogadjaji značajni za preduzeće, koje su nastali posle datuma bilansa stanja i koji utiču na fer prikaz ili objavljivanje u finansijskim izveštajima koji su predmet revizije • MRS 560 – Revizor treba da razmotri učinak naknadnih dogadjaja na finansijske izveštaje i na izveštaj revizora • Vrste dogadjaja • Dogadjaji koji pružaju dodatni dokaz o stanjima i koji su postojali na kraju obračunskog perioda (zahtevaju korekcije u finansijskim izveštajima) • Primer: Smanjenje potraživanja zbog bankrotstva kupca koje se desilo posle datuma bilansiranja • Dogadjaji koji ukazuju na stanja proistekla nakon obračunskog perioda (zahtevaju objavljivanje u slučaju da su materijalno značajni) • Primer: Smanjenje vrednosti robe na zalihama koje je nastalo kao posledica državnih mera

10.3. Ispitivanje radi otkrivanja naknadnih dogadjaja (2) • Naknadni dogadjaji (2) • Dogadjaji nastali do datuma izdavanja izveštaja revizora • Revizor treba da prikupi dokaze o dogadjajima koji bi mogli zahtevati korekciju ili objavljivanje u finansijskim izveštajima • Dogadjaji izmedju datuma bilansa stanja i izdavanja izveštaja • Revizor treba da prikupi dokaze o dogadjajima nastalim nakon izdavanja izveštaja o reviziji, a pre odobrenja finansijskih izveštaja od strane akcionara • Otkrivanje činjenica nakon izdavanja finansijskih izveštaja (nakon sastanka akcionar) • Ako revizor naknadno sazna da je postojala činjenica koja je mogla da utiče na revizorsko mišljenje on mora da razmotri, zajedno sa upravom, mogućnost da se koriguju finansijski izveštaji

10.4. Ponovno razmatranje finansijskih izveštaja (1) • Pre objavljivanja finansijskih izveštaja • Revizor je obavezan da proveri da li postoji bilo kakva nedoslednost izmedju finansijskih izveštaja i dodatnih informacija vezanih za upravljanje preduzećem, izveštaj uprave, itd. • Objavljivanja u finansijskim izveštajima • Važan postupak u završnoj fazi revizije je utvrdjivanje adekvatnosti objavljivanja u finansijskim izveštajima (Na primer, moraju se posebno objaviti potraživanja od kupaca od ostalih vrsta potraživanja i sl.) • Objavljivanja o upravljanju • U poslednje vreme akcionari zahtevaju da im se dostavi i izveštaj o upravljanju preduzećem • Direktor pravi izveštaj o internoj kontroli i o kontinuitetu poslovanja

10.4. Ponovno razmatranje finansijskih izveštaja (2) • Ostale informacije u godišnjim izveštajima • Pod ostalim informacijama podrazumevaju se: • Izveštaj koji podnosi uprava ili upravni odbor a sadrži informacije o poslovnim aktivnostima • Sažet ili skraćeni izveštaj o finansijskom poslovanju • Podaci o zaposlenosti • Planirani kapitalni izdaci • Finansijski pokazatelji • Imena šefova i direktora • Revizor proverava da li postoji značajna nedoslednost , odnosno da li je neka od ostalih informacija kontradiktorna informaciji sadržanoj u revidovanim finansijskim izveštajima • Revizor nije obavezan da podnosi izveštaj o ostalim informacijama

10.5. Zaključni postupci (1) • Završni analitički postupci • Izvode se tokom završne faze revizije radi provere postojanja materijalno pogrešnih iskaza u finansijskim izveštajima • Pomažu da se otkriju eventualni propusti tokom revizije • Sprovodi ih partner odgovoran za reviziju • Pregled radne dokumentacije (1) • Radna dokumentacija je evidencija o planu revizije koji je sačinio revizor i u njoj su navedeni priroda, vremenski raspored i obim obavljenih revizijskih postupaka, kao i rezultati i zaključci izvedeni na osnovu prikupljenih dokaza

10.5. Zaključni postupci (2) • Pregled radne dokumentacije (2) • Može biti u formi pisanih dokumenata ili u elektronskoj formi na različitim medijima • Ima dve osnovne funkcije • Da pomogne u izvodjenju i superviziji revizije • Da posluži kao podrška za mišljenje revizora • Radna dokumentacija se analizira da bi se utvrdila dovoljnost dokaza

10.5. Zaključni postupci (3) • Procena nalaza revizije radi pronalaženja značajnih grešaka (1) • Posle izvodjenja testova svih bilansnih pozicija, revizor može da identifikuje monetarne greške u finansijskim izveštajima • Monetarne greške nastaju • Kao posledica pogrešne obrade transakcija (količine, cene, obračun) • Kao greške u izboru računovodstvenih načela • Kao greške u izvodjenju činjenica ili zaključaka o računovodstvenim procenama

10.5. Zaključni postupci (4) • Procena nalaza revizije radi pronalaženja značajnih grešaka (2) • Poznati pogrešan iskaz • Iznos greške identifikovane od strane revizora • Verovatan pogrešan iskaz • Najbolja procena revizora zasnovana na projekciji greške otkrivene na osnovu uzorka • Ispravka za neotkriveni pogrešan iskaz • Revizor dopušta da postoje potencijalne greške koje su ostale neotkrivene • Odobrenje korektivnih knjiženja od strane klijenta • Klijent treba da odobri sva predložena korektivna knjiženja koja se izvode radi ispravljanja grešaka

10.6. Izveštaj za partnere • Izveštaj dostavljaju menadžeri revizije na uvid partneru • U izveštaju se detaljno obrazlažu odluke koje su menadžeri revizije doneli tokom postupka revizije i razloge za njihovo donošenje • Izveštaj sadrži: • Područja na koja bi trebalo posebno obratiti pažnju, s obzirom da revizorov sud može naknadno biti doveden u pitanje i to posebno od trećih lica • Osnovne zaključke revizije • Pregled nerešenih pitanja na koja bi trebalo dati komentar

10.7. Izveštaj upravnom odboru • Najznačajniji nalazi revizije prenose se upravnom odboru koji je i angažovao nezavisnog revizora • Revizor može prisustvovati sastancima upravnog odbora radi razjašnjavanja pojedinih pitanja i prezentiranja revizorskog izveštaja u celini • Rasprava na upravnom odboru može biti od koristi za rešavanje pitanja koja nisu mogla biti razrešena sa rukovodstvom preduzeća