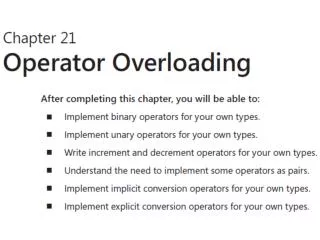

Download

1 / 3

30 likes | 196 Views

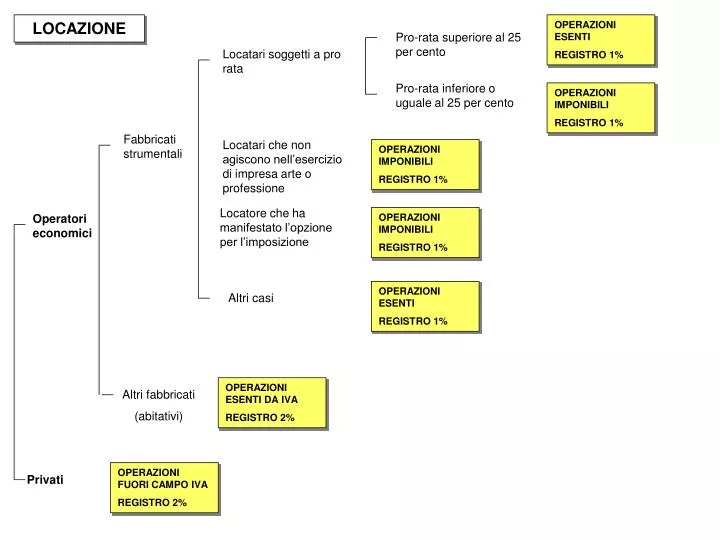

LOCAZIONE. OPERAZIONI ESENTI REGISTRO 1%. Pro-rata superiore al 25 per cento. Locatari soggetti a pro rata. Pro-rata inferiore o uguale al 25 per cento. OPERAZIONI IMPONIBILI REGISTRO 1%. Fabbricati strumentali. Locatari che non agiscono nell’esercizio di impresa arte o professione.

E N D

LOCAZIONE OPERAZIONI ESENTI REGISTRO 1% Pro-rata superiore al 25 per cento Locatari soggetti a pro rata Pro-rata inferiore o uguale al 25 per cento OPERAZIONI IMPONIBILI REGISTRO 1% Fabbricati strumentali Locatari che non agiscono nell’esercizio di impresa arte o professione OPERAZIONI IMPONIBILI REGISTRO 1% Locatore che ha manifestato l’opzione per l’imposizione Operatori economici OPERAZIONI IMPONIBILI REGISTRO 1% OPERAZIONI ESENTI REGISTRO 1% Altri casi OPERAZIONI ESENTI DA IVA REGISTRO 2% Altri fabbricati (abitativi) OPERAZIONI FUORI CAMPO IVA REGISTRO 2% Privati

CESSIONE IMPONIBILI AD IVA REGISTRO € 168 IPOTECARIA 3% CATASTALE 1% Fabbricati la cui cessione avviene entro quattro anni dalla data di ultimazione della costruzione o dell’intervento Cedenti che siano imprese costruttrici dei predetti fabbricati o che vi hanno effettuato interventi di recupero ESENTI DA IVA REGISTRO € 168 IPOTECARIA 3% CATASTALE 1% Fabbricati la cui cessione avviene dopo quattro anni dalla data di ultimazione della costruzione o dell’intervento Fabbricati strumentali Pro-rata superiore al 25 per cento ESENTI DA IVA REGISTRO € 168 IPOTECARIA 3% CATASTALE 1% Cessionari incisi da pro rata Pro-rata inferiore o uguale al 25 per cento IMPONIBILI AD IVA REGISTRO € 168 IPOTECARIA 3% CATASTALE 1% Cessionari che non agiscono nell’esercizio di impresa arte o professione IMPONIBILI AD IVA REGISTRO € 168 IPOTECARIA 3% CATASTALE 1% cessioni Cedenti che hanno manifestato l’opzione per l’imposizione IMPONIBILI AD IVA REGISTRO € 168 IPOTECARIA 3% CATASTALE 1% ESENTI DA IVA REGISTRO € 168 IPOTECARIA 3% CATASTALE 1% Altri casi Se l’acquirente dichiara in atto di essere un soggetto “prima casa” si applica l’aliquota ridotta del 3% mentre le imposte ipotecaria e catastale sono dovute in misura fissa pari a 168 € ciascuna Fabbricati la cui cessione avviene entro quattro anni dalla data di ultimazione della costruzione o dell’intervento da parte delle imprese costruttrici o che vi hanno effettuato i predetti interventi IMPONIBILI AD IVA REGISTRO € 168 IPOTECARIA € 168 CATASTALE € 168 Altri fabbricati (abitativi) ESENTI DA IVA REGISTRO 7% IPOTECARIA 2% CATASTALE 1% Altri casi

RETTIFICA Se nel primo atto stipulato dalla entrata in vigore del provvedimento viene esercitata l’opzione per l’imposizione NON OPERA LA RETTIFICA ART.19 BIS 2 Fabbricati strumentali Se nel primo atto stipulato dalla entrata in vigore del predetto provvedimento non viene esercitata l’opzione per l’imposizione OPERA LA RETTIFICA ART.19 BIS 2 Rettifica detrazione IVA in fase di prima applicazione del nuovo regime sulle locazioni e cessioni di immobili posseduti al 4 luglio 2006 Posseduti da qualsiasi soggetto alla data del 4 luglio 2006 NON OPERA LA RETTIFICA ART.19 BIS 2 Posseduti da imprese costruttrici e dalle imprese che vi hanno effettuato interventi di recupero per i quali il termine dei quattro dalla data di ultimazione dalla costruzione o dell’intervento di recupero scade entro il 4 luglio 2006 Altri fabbricati (abitativi) NON OPERA LA RETTIFICA ART.19 BIS 2 Posseduti da imprese costruttrici e dalle imprese che vi hanno effettuato interventi di recupero per i quali il termine dei quattro dalla data di ultimazione della costruzione o dell’intervento di recupero non è scaduta 4 luglio 2006 OPERA LA RETTIFICA ART.19 BIS 2